时间:2022-11-10 19:05:51来源:法律常识

征信是贷款的门票,直接决定了你的贷款资格。征信越好,贷款的渠道越多,选择面越广,贷款利息就越低,最直接的就是:可以选择银行。

但是一般做过贷款的人都知道,每个银行或者不同的贷款机构对征信的要求是不一样的,但是银行对征信一般有一个约定俗成的标准线,那就是“连三累六”。

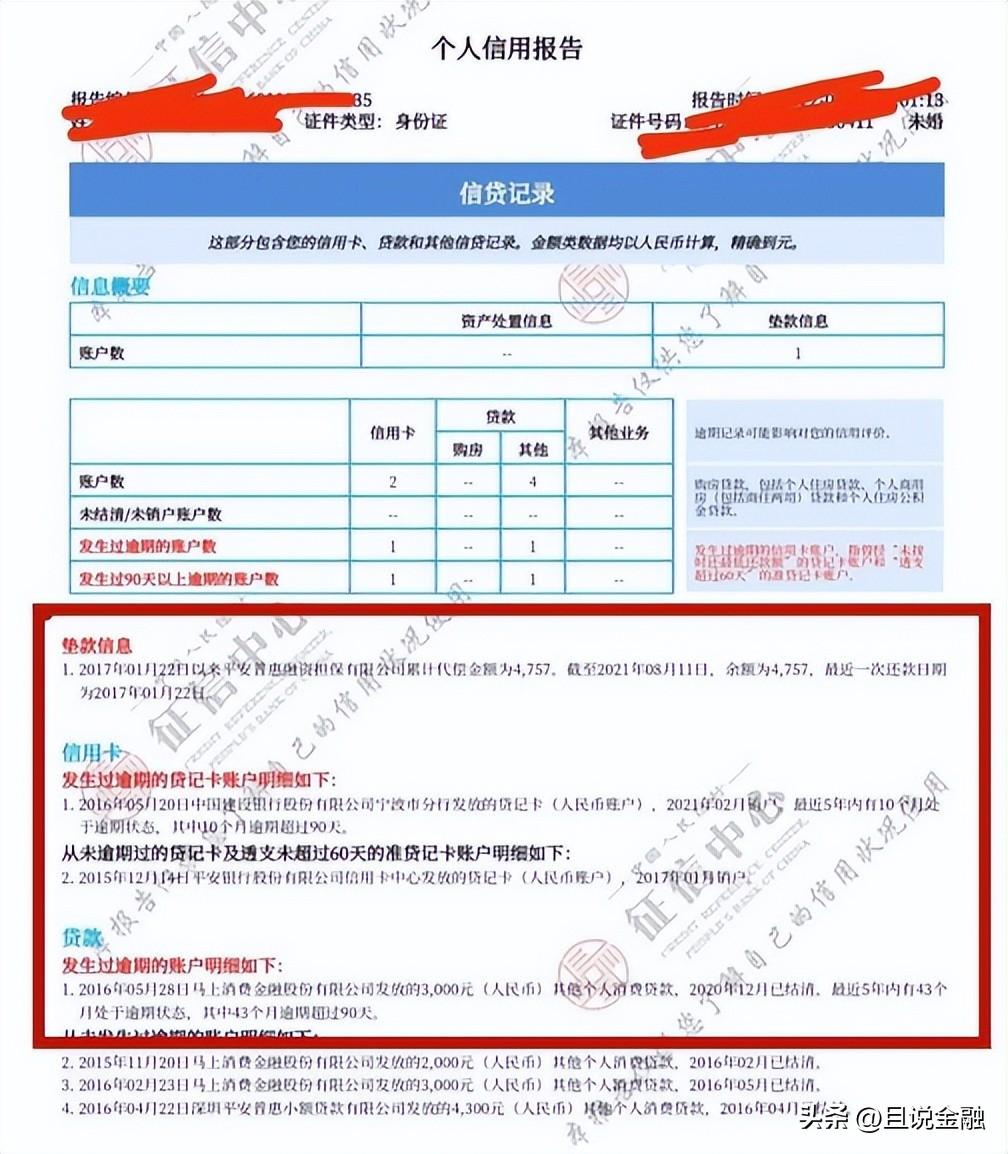

连三累六:是指征信上有连续3个月逾期还款、两年内累计6次逾期还款的记录。

咱们先聊聊什么情况属于逾期:

逾期就是过了还款日还没把钱还上。想想你跟亲戚朋友借钱,早一天晚一天影响不大,但跟银行或其他金融机构打交道,可千万别这么做!不管是银行、消费金融机构或其他借贷公司,对还款日期的要求都是非常严格的。一旦超过还款日,哪怕晚一天,也算逾期。

逾期时间越长,后果越严重!

央行征信中心把逾期行为的严重程度划分了6个等级:(每增加30天,增加一级)。

比如,逾期1-30天,标记为1, 31-60天就标记为2,逾期达180天,标记为6。这些标记会体现在个人征信报告里。

连三累六里的“连三”

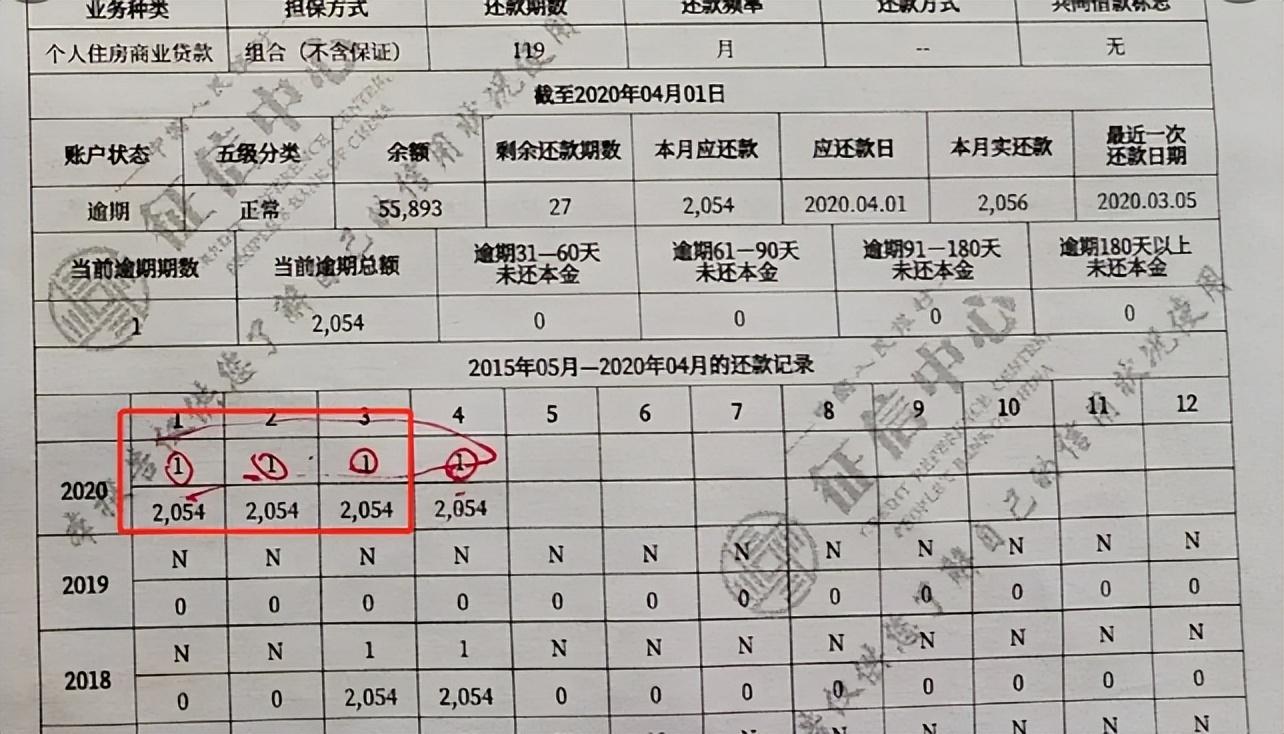

一般来说,申请银行贷款,基本要求是“当前无1,半年无2,一年无3,两年无4。”最后的底线肯定是——不能连三累六。

翻译成大白话就是:你申请贷款时,不能有当前逾期,半年之内不能有30天以上(的逾期),一年之内不能有60天以上,两年之内不能有90天以上。

当出现标记“3”,或者连续三个月出现标记“1”(见图),再想申请贷款买车买房,基本就是秒拒了。(属于连三累六里的“连三”)

“黑户”只是一个俗称,其实在银行业严格来讲不存在黑户这个名词。如果有去银行柜台或者网上打过征信报告应该注意到,在个人征信报告中不会出现“良好”,“黑户”,“白户”,“纯白户”这种字样。

所以其实,征信不存在黑名单一说,只有不良记录。轻微的逾期,不太影响做银行的信贷业务。但如果是连三累六,就属于逾期严重,才是我们通常说的“征信黑”了,这基本就告别银行贷款和信用卡了。

有一些情况,虽然逾期但不会影响之后的贷款:

两年内逾期次数不超过5次,单次逾期时间不超过2个月(也就是标记是1或者2,不是3),且金额小(1000以内)因为信用卡年费导致的逾期。如果申请了信用卡一直不用,会因为没满足刷卡次数产生年费,这种情况和发卡行客服联系,补齐逾期费用就行。可能有人会说:如果我没查自己的征信,或者忘了自己的还款日期,会不会不知不觉就逾期了啊?

不会,因为一旦逾期时间过长,银行和金融机构就会发起“催收”啦!

① 晚一周到15天,会发短信给你;

② 超过30天或一个账期,就会电话催你;

③ 超过90天以上可能就会有人上门催收;

④ 超过180天甚至一年以上,就会转给专门的催缴机构+法院起诉了。

注意:有的银行有容时期,就是宽限期,一般是3天(具体看发卡行规定)。也就是你还款晚个一两天,一般不影响征信(但可能有滞纳金)。

超过宽限期但金额不大,或者过往还款记录良好的,跟发卡行解释一下,银行会根据情况出具非恶意逾期说明,那就不会影响征信记录了(还是具体看发卡行规定)。

温馨提示:征信上的不良记录会被记录五年,结清五年之后不良记录将不再展示,逾期记录将会被近期征信记录覆盖,但若不结清将持续展示在征信上。

银行对逾期都会有一定的容忍度,但不能跨过红线,做任何贷款都需要看征信,即使有优质资产作为抵押,因为逾期记录是风控审核最重要的指标。

理性消费,理性投资,理性借贷,信用无价,且贷且珍惜。

你的贷款按时还了么?如果有不明白的问题,欢迎私信问我!