时间:2022-11-10 19:47:11来源:法律常识

本文大概1900字,阅读需要5分钟左右。

大家在四s店买车的时候,因为不了解具体的买车流程,总是跟着销售的步骤走,这样容易耽误事情也容易被四s店套路。

今天,我就把在四s店贷款买车的整体流程讲一遍,然后把一些需要注意的地方也跟大家说一下。

贷款买车整体的流程,主要分两个部分,一个是跟四s店有关的看车订车部分,还有一个是跟银行有关的办理贷款业务的部分。

买车第一步是就看车和选车。

现在有好多像汽车之家和懂车帝之类的网站和app,让买车的朋友能直接在网上看车和选车。不用像以前一样,一定要去四s店看车。让大家节省了许多时间与功夫。

不过,我们也不要太信任这些网站和app上面的汽车价格以及贷款月供。因为像这些网站和app上面的汽车信息其实大部分都是由四s店上传上去的。说白了,这些网站和app只是帮助四s店打广告而已。具体的车价以及优惠政策还都是和4s里面一样,并没有什么区别。

所以,我们最好还是先在网上看车选定好车型之后,再去找几家四s店看这个车型或者同级别车辆,对比每一家四s店算出来的费用清单,结合自身情况去选择一家比较划算的四s店购买。

第二步签署销售合同缴纳定金。

在看好车型之后,汽车销售会给我们算清楚整车落地的总价格,以及一些费用的明细。因为我们是贷款买车,这里面还牵扯到了一个贷款利息以及贷款月供的问题。销售一般只会说给你算一个大概的月供,准确的需要问一下银行。但实际上销售是知道银行的具体的贷款利息,因为银行每个月都会把贷款政策发给合作的四s店,让店里面设计最容易卖车的方案。

所以你一定要让销售算一个准确的贷款,像月供、总共还多少钱等都拿纸写下来,这样你就有一个凭证了。一般情况下,跟银行合作的话是不会有什么问题。怕就怕四s店是跟一些担保公司合作,因为担保公司的主要盈利方式就是做高利息。所以让销售写下贷款信息就很有必要了。

买车的时候,你没有交定金之前,你是大爷。销售什么都完全依着你。但是,等你交了定金之后,汽车销售是大爷。销售怎么说你就要跟着去做。

所以我们要把一些问题在交定金之前提出来,在解决之后再去交定金。比如像贷款月供、保险由自己购买、上牌的是店里面去上还是自己去上之类的问题。要把这些处理方案都写在销售合同上面。

第三步贷款审核通过之后提车。

提车一般是银行把汽车尾款打给四s店之后,四s店才会联系你提车。我们在提车的时候,首先需要验车、付首付、购买保险、打临牌,还要等四s店把车膜贴好之类的。

验车主要是看汽车铭牌上面的汽车生产日期,以及车内的空调、天窗、后视镜、中控等是否能正常使用。再看看漆面是否有刮擦。具体的验车流程现在网上视频极多,想要了解的朋友,不妨去搜搜,这里我就不再多言了。

接下来的付首付和买保险,是跟银行有请款有关系。在贷款审批通过之后,银行需要将请款资料提交到请款系统内请款。请款资料就是首付证明、商业险保单、合格证、购车发票这些。如果这些东西没有的话,银行放不下来款,你也就没办法打临牌提车了。

最后一步就是上牌了。

上牌一般四s店都会给你安排好,这里面唯一需要注意的就是一个上牌费的问题。因为正常上牌的费用成本就在100元左右,但如果让四店上牌的话就是500元到上千元不等。这里就要看你自己的情况了,如果你自己有时间的话,我还是建议你自己去上一下牌吧,因为程序也比较简单。要是你没有时间,或者怕麻烦的话,也可以交个500块钱,让四s店去帮你弄好。

上完牌之后会有一个汽车产权证给到你,这个产权证银行需要办理抵押,所以要把这个产权证给到银行那边。不然的话,银行只能强行让你结清贷款。

四s店这一部分,最关键的就是销售给你算费用清单的时候。我们一定要让这个部分在交定金之前,不能等我们交了定金之后再让销售算这个。因为交定金之前我们是占据主动的,只要觉得费用太贵,我们还可以去看看别家四s店。如果交了定金就相当于被绑在这颗树上了,只能在这一棵树上吊死。

准备贷款资料。

现在银行的汽车贷款进件资料,一般是身份证原件、结婚证或离婚证照片、半年银行流水或者收入证明。像中国银行30万以下的汽车贷款都只是需要一个身份证原件、结婚证或离婚证照片、社保缴纳记录或收入证明加盖公司公章就好了,而且是主贷人单签即可。除非是贷款人的贷款资质条件不够,或者是负债太多,才会让客户追加房产证证明或者追加担保人。

汽车贷款都是需要查征信,银行的征信准入标准是连三累六。(就是在两年之内。不得超过六次逾期,不得有连续三个月逾期。)还有就是名下负债太多,而所提供的资产不足以证明有能力偿还贷款。在这种情况下也会拒单。

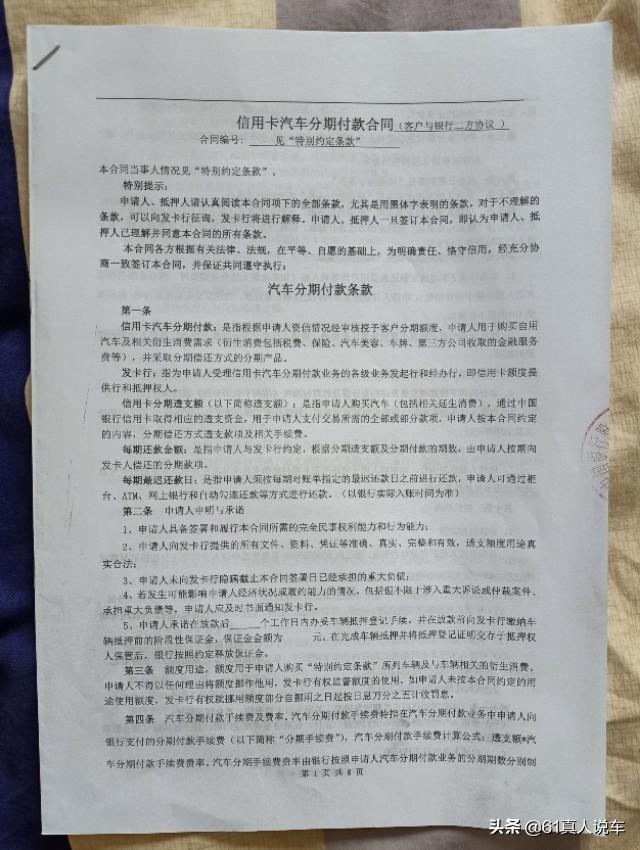

签署贷款合同。

银行的汽车贷款纸质合同一般都是空白合同。许多第一次签这种合同的人都会比较害怕,生怕自己签名了之后,银行在上面乱写贷款金额。其实,这种情况一般是不会发生的,如果真的发生了,你要是去银监会投诉银行的话,银行会吃不了兜着走。而且一般车贷也就几万到几十万,银行没有必要冒这个风险去做这件事情。所以大家可以把心放到肚子里面。

办理汽车抵押。

在上面写上牌的时候就有说过,当我们上好牌之后,产权证和购车发票,都是需要给到银行。让银行去上牌的车管所办理抵押手续,在我们。汽车贷款没还完期间。这个产权证和发票都是存放在银行里面。只有等贷款还完或者提前结清了,银行才会办。产权证和发票以及解压相关的资料一起寄给你。然后你再去上牌的车管所办理解压手续。到这一步,整个汽车贷款就结束了。

俗话说“无知者,无罪。”不过这一句话,在汽车贷款里面不实用。汽车贷款行业其实就是赚一个信息差的钱。利用买车的客户不了解贷款的利息以及流程。通过编造一些费用名目以及做高利息来谋取利益。

我写这篇文章的目的,也就是想让更多买车的朋友,多了解这一个行业。少吃一些无知的亏。

好了,大家还有什么关于汽车的问题,可以关注我。了解更多汽车内幕。

61真人专注说车。