时间:2022-11-10 20:11:04来源:法律常识

4月18日

交通银行官方宣布

明星王一博成为信用卡全球代言人

相关媒体报道称

该信用卡当日全国申请量达到20万

发卡量达到5万

几乎相当于交行一个月的信用卡开卡业务量

紧接着,4月22日,中国银保监会发布《关于警惕明星代言金融产品风险的提示》,并特别提示消费者要理性看待借贷消费、理财投资等广告宣传,保持理性金融观念,不盲目跟风消费、借贷和投资。青少年尤其要对粉丝应援、借贷追星、集资追星等行为保持理智,谨防陷入非法集资等金融陷阱。

这一事件再次把信用卡消费中存在的问题推上风口。

近期,奥一新闻报料平台就接到不少深圳市民对深圳交通银行信用卡“好享贷”业务的投诉。记者调查后发现,不少信用卡客户反馈开卡后都接到过工作人员推荐办理分期还款的电话。

除了经历电话“轰炸”外,不少办理了该业务的消费者反馈自己接到交行信用卡工作人员电话时以为是“提额度”,期末结算时才发现被开了分期付。就算提前还清款还是要交违约金,一时间直呼“上当了”。

奥一新闻记者了解到——

交通银行信用卡“好享贷”业务的使用流程为:开通功能—刷卡消费—达到额度自动分期--按期还款及手续费。其分期手续费=分期本金×分期费率。分期起始金额可设置成1500元或者3000元。还款期则可分别选择3期、6期、12期和24期等。

消费者不知开通了“好享贷”

月初扣款短信发来才恍然大悟

在某大型消费投诉平台上,记者了解到,不少消费者表示自己在“毫不知情”的情况下被开通了“好享贷”业务。

某交行信用卡客户“用户7481893033”投诉道,“2000多的账单自动分期,每期需还款198.36元,我完全不知情。交行工作人员说可以取消分期,但是要付违约金,太坑了。”

还有消费者反映——

“我没有接到任何电话通知我开通好享贷分期,一直是每个月还清所有的账单。但他们私自给我开了‘好享贷’。我打电话投诉,工作人员就说我卡里面有额度,达到一定金额就会自动分期。这是强买强卖啊?悄悄给我提升额度,然后自动给我办分期。”

当记者以消费者身份电话咨询交行“好享贷”业务时,交行信用卡工作人员表示,“分期业务不收利息,只收一个手续费,而且手续费也不高。”

记者进一步要求工作人员解释“不同信用等级”手续费具体金额是多少时,工作人员表示,必须要办卡产生消费,等分期贷款业务的相关工作人员主动联系才能得知。

奥一新闻就该问题致电交通银行深圳分行,相关工作人员回应——

“任何用户开通“好享贷”业务均需要本人同意及验证,不存在“悄悄被开通”的情况。消费者在办理前这些条款会写得很清楚,不需要工作人员重复。且这是常识性问题,主动权在消费者手里,由消费者自己选择是否已阅读相关条款,是否同意开通。”

业务介绍界面难寻还款规则

强调“每月手续费0.72%”

而不明确显示还款总手续费

营造手续费低的错觉

记者打开交通银行信用卡官网的“好享贷”介绍界面查询相关还款规则,发现除了四条宣传语外,记者看不到任何关于“好享贷”还款规则的描述;在“借款说明”界面,也并未查找到任何关于还款手续费率的具体解释和回答。

无奈之下,记者只好填写了自己的个人信息和输入手机号注册了交行账户,这才在该网站的在线客服处检索到分期还款的收费标准。

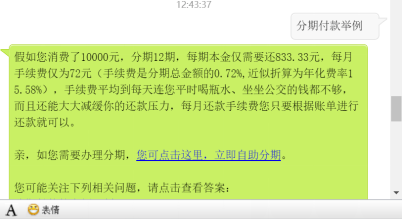

以下图交行给出的假设为例,官网介绍中显示每月手续费只需72元,并强调“平均到每天连喝瓶水、坐坐公交的钱都不够”。这样的描述很容易给消费者造成“手续费摊到每天很低,很划算”的错觉。

记者计算后得出,该消费者分12期还款10000元的最终还款手续费为864元,即本金的8.64%。

记者根据交行官方给出的手续费率进一步计算后发现,该贷款根据不同还款期实际还款手续费率分别约为:3期2.79%,6期4.8%,12期8.64%,24期20.4%。

针对该问题,记者咨询交行深圳分行相关负责人,该负责人表示——

“消费者在办理“好享贷”前系统均会显示每期需还手续费率多少,消费者可仔细阅读后再决定是否办理。”

不同于信用卡贷款还款,银行大额“个人消费贷还款”业务(如贷款购车,贷款买房)的网页均会提供“贷款计算器”功能,消费者每一期要还的本金和利息都一目了然。如下图所示,记者还是以贷款10000元为例,输入在某银行的“个人贷款计算器”界面,还款本金及每期利息都清晰明了。

提前还款需支付剩余借款的3%作为违约金合理

但消费者并未注意到

奥一新闻记者多方了解后发现,“好享贷”消费者投诉相对较多的问题是得知自己“被分期”后,即使提前还款还是要缴纳剩余借款的3%作为违约金。而消费者表示办理前对这一规定并不知情。

其中一位消费者表示,自己4月初就把交行信用卡账户里面的欠款一次性结清了,结果4月15日发现自己银行卡又被扣款了,联系交行客服后才得知即使自己提前还款,分期计划还是不会终止的,且提前终止贷款业务属于违约行为,因此还是要扣除相应的违约金。

针对该问题,记者咨询交行深圳分行得到的回复——

“消费者在办理“好享贷”前系统均会告知该违约金的存在。信用卡中心是会主动打电话提醒消费者有多少额度和贷款权益,但有的时候是会提醒不到的,还是要消费者自己办理时翻阅相关条款。”

针对银行这一做法是否符合规定,中国金融消费权益保护研究中心表示,提前还款意味着银行无法在剩余分期内继续持续获取收入,形成“早偿风险”,进而影响银行利润,因此银行设置一定的违约门槛,让消费者付出机会成本,在一定程度上可以约束消费者继续履行分期义务。对于信用卡分期提前还款,银行的确有收取手续费的理由,持卡人也应该有契约精神。

工作人员夺命连环call推荐办理“好享贷”

信用卡用户称:“已影响正常生活”

一边是办了“好享贷”业务的交行信用卡客户“感觉自己被骗了”,另一边,没有办理该业务的客户也在遭受交行信用卡中心工作人员的频繁电话推销。

其中一位交行普通信用卡客户向奥一新闻记者反映,自己从2021年初频繁接到交行信用卡中心的电话,最高峰时曾达到一天接到3通来电。该客户表示已经严重影响了自己的正常生活。

另一位“sam19852021”消费者也表示,“我已不下10次拒绝交行停止骚扰,近期又被电话骚扰后,我向交行投诉,交行021-95559官方来电称无法做到不骚扰,并和我协商保证三个月内不骚扰。我不同意,他们说抱歉做不到。”

针对该情况,记者致电交行后得到回应称——

“即使客户明确表示不需要好享贷业务,工作人员还是会继续打电话给该客户的,如果客户认为影响到自己正常生活,可在接到电话后告知以后不要再打进来。如果还有该情况,可向交行总部反馈调取通话录音以查证维权。”

针对上述信用卡分期贷相关问题,奥一新闻记者联系到北京市盈科(深圳)律师事务所郑博恩律师作相应解读。

郑律师表示——

根据《消费者权益保护法》规定,消费者享有知悉其购买、使用商品或接受服务真实情况的权利,经营者有义务向消费者真实说明其提供商品或服务的真实情况。

在上述纠纷中,信用卡用户与银行形成信用卡合同关系,银行有主动提供分期贷款相关条款细节的义务,并将重要的费用如违约金、利息、逾期费率计算等主动向消费者强调,保障用户的知情权。

银行应当以显著方式提醒消费者注意与其有重大利害关系的条款内容,并按消费者要求予以说明。

消费者遇到这种情况,可以联系银行客服,说明情况并登记反馈,或联系当地银监局进行情况登记,同时妥善保存相关证据,对电话聊天等进行录音录像。

同时,相关信用卡用户在办理信用卡时,不能仅看宣传广告或仅听营销人员的介绍就草率办理,应当注意有关分期贷款、分期利息、违约金等合同条款的约定,对自身债务保持关注,及时发现债务内容发生变化,以便及时维权。

采写:奥一新闻记者 王泽权 实习生 杜咏华