时间:2022-11-10 20:31:07来源:法律常识

“小蔡,你申报的那个李总,行里建议不要做了,跟你说声啊”。

“王经理,什么情况,昨天在行里,你和李总不是聊得挺好的吗?他个人征信、经营、家庭情况都不错,材料你们都看过,没问题啊”。

“与这个没关系,关键是今天我们负责开立对公户的张经理和他一起去他公司下户实地拍照,他在路上开口找张经理借200块钱加油,这连生活都成问题了,贷款就算了吧!”

我:......(心里一万只羊驼跑过)

下户顺利,意味着你就离融资成功又迈进了一步。

下户坎坷,轻则降低成数、利率上浮,重则直接拒贷。

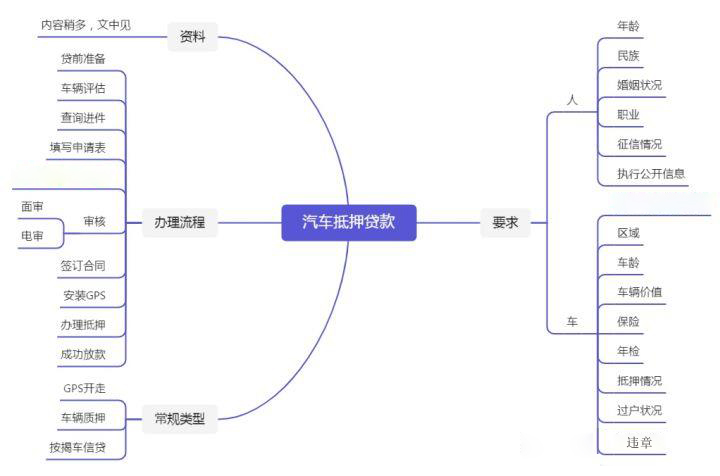

目的

所谓下户,是银行专业术语,意思是指银行对借款人的经营场所、住址进行现场考察。

信用贷款一般只走面审环节就可以了,而抵押贷款需要银行客户经理到借款人的住所、经营地,了解抵押物和实际经营情况;

下户的主要目的有三点:

1)确认事实,对借款人的实际经营及资金用途进行调查。

2)实地考察了解你的综合情况,判断逾期的风险性。

3)确定贷款的细节。

在申请抵押贷款过程中,下户是关键的一环,相当于你已经闯过了前面的重重障碍关卡,进入了最后的冲刺阶段。

在这个无数人曾经掉过的坑里,我来分享一下,关于下户的注意事项。

抵押物已出租

如果用来申请抵押贷款的抵押物出租给他人了,就会多办点手续。

银行规定,对于抵押物出租给他人这种情况,需要提供租赁合同、承租人身份证复印件、并且承租人需要签署一份声明书。

这份声明书的大致内容就是告知承租人:你租的房产或商铺即将被房东抵押了。如果将来出租人逾期未还款,那么银行在处置房屋时,需要你无条件配合,必须立即腾退,并放弃优先购买等权利。

其实手续并不麻烦,但容易对租户的稳定性会产生不利影响,总会担心随时被银行扫地出门,毕竟杯弓蛇影大有人在。因此在租户不愿意签字配合的情况下,还是耐心要做好解释工作。

老、破、小

如果你的房子是房龄久,既没有物业,人员还混杂的小区,那就会影响审批的额度。

远远就能看到:裸露的红砖,斑驳的墙皮,木窗朽了,玻璃漏风,楼道里堆满了破桌子烂板凳和煤球,下水道的污水散发出让人上头的味道,垃圾堆里流浪猫在用餐,头顶电线上内衣裤头在迎风摇摆,一楼整点违章建筑……

谁看到这样的房子,都要想想这房子能卖得出去么?

这种情况能批出一个好额度,恐怕你自己都不会相信吧

商业房产

商业房产一般分为酒店式公寓、写字楼、商铺等,大多数银行规定,空置的商业房产、改变原有格局、使用用途、无法区分相邻房产之间的界限都是不接受抵押的。

实际操作中,很多人都把房子格局改造了、打通了。

怎么办?是不是要恢复。

答案是:不需要。

因为,“空置”、“用途”、“界限”都是可以用不同的角度来看的。

里需要有几个人,需要有哪些东西,我放一堆材料进去就不算空置。

这里原来有堵墙,我换成一个大书柜,或换成一块木板隔开,算不算改变。

有电脑有人就算办公,有床就算居住,那两者都有怎么算。

经营场所

有些企业主虽然说是开公司的,但不知道是不拘小节还是皮包公司,经营场所连个门头也舍不得挂一个...

平时就无所谓了,但是下户时该有还是得有。

有了门头,你得有个办公室吧。

有些经营场所也不知道到底是不是自己的,办公桌也没有,连个文件夹也没有。好家伙,平时文件都用脑袋记得?

既然是在这里办公,那执照、公章、常见材料就得都在这里吧

如果你是做生产制造的,现场没样品,总得有个样本图册吧,看不出来和经营范围有任何一丁点关系,那就太不像话了。

看完了场地,银行客户经理大多数会跟你聊几句。

可是,做生意的人,吹牛B的习惯能不能改改。

本来已经该看的看了,该问的也问了,即将打道回府了。

膨胀了,甚至还想给银行这边增加点信心:

其实我压根就不缺钱,我在XX地产公司还有百把万的工程款还没收回来,还借给朋友几十万,一边说一边拿出一大堆借条借据出来…

我谢谢你....

特殊情况

胶囊房、员工宿舍、养宠物、麻将爱好者等,麻烦下户前收拾下屋子。人靠衣裳,佛靠金装,出门谈事,都会捯饬捯饬自己,皮鞋擦得响亮,表示对别人的尊重。

麻烦尊重一下对方,这房子能让人落得下脚,看得入眼。

如果你的业余爱好和房子里的格局,体现为赌博、暴力等因素,建议你先转移一下,以免被拒贷。等他走了,你再继续你的爱好去。

之前我遇到一个客户,把70多岁的父母和80多岁的岳父岳母,都接过来一起住。

都不用逢年过节,平时自己人就能凑一桌麻将。

虽说尊老爱幼是中国人的传统美德,但在银行看来,这是家庭负担重的表现,还款能力堪忧,减分,下户时还是老人家尽量回避一下更好。