时间:2022-11-10 21:58:48来源:法律常识

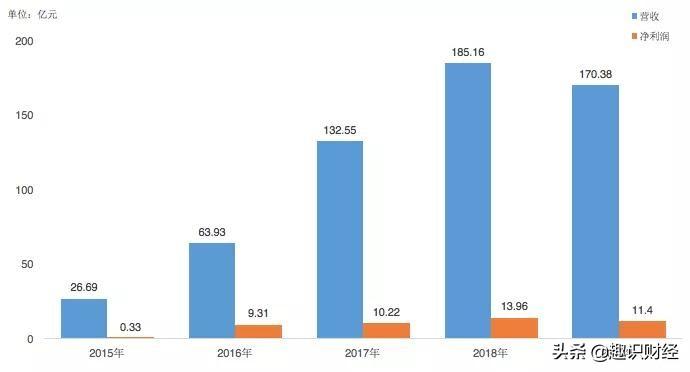

4月28日,捷信消费金融有限公司(以下简称“捷信消金”)披露2019年全年业绩显示,捷信消金营收170.38亿元,同比下降6.4%;净利润11.4亿元,同比下降18.34%。

数据显示,2015年至2019年捷信消金净利润分别为0.33亿元、9.31亿元、10.22亿元、13.96亿元、11.4亿元。捷信消金2019年第一季度、第二季度、第三季度、第四季度净利润分别为2.93亿元、5亿元、2.4亿元、1.07亿元。

01 营收净利大幅下滑,90天逾期上升14.5%

营收、净利双降下,根据当前消金江湖盈利排名,招联消费金融已实现反超,捷信消金则屈居第二。再回首,捷信消金以净利润13.96亿元,营收185.16亿元拔得头筹,已是去年光景。

不止如此,捷信消金母公司捷信集团净利润亦从2018年的4.22亿欧元下降到2019年的4亿欧元。捷信集团曾坦言,主要由于税收增加,以及中国监管政策变化导致贷款服务费等收入大幅减少。

从贷款体量来看,截至2019年末,捷信消金发放贷款970.13亿元,销售点数量27.28万,同比增长7.69%,贷款净额918.65亿元,同比增长8.52%。

贷款增长依然维持高位,营收、净利却双双下滑,捷信归于“税收增加、服务费收入减少”的解释,看似合理。

但细究起来,便有些站不住脚。分析人士指出,税收等属政策规定,适用于整个行业,捷信退居二线,更多的是自身经营所致。

同时,分析人士表示,捷信集团言“监管政策变化导致贷款服务费等收入大幅减少”,或暗指消费信贷的利率红线。此前,便有消息传出,部分持牌消费金融公司收到监管部门窗口指导,要求将贷款年化利率降至24%以下。

当前,21CN聚投诉显示,捷信消费金融涉及高利贷、暴力催收等投诉量36327件,解决率仅33.15%。其中,连先生在21CN聚投诉中表示,“捷信金融年化利率大于36%。”

分析人士坦言,捷信消金依赖“高利贷”换取营收并不合理。除却营收大降外,一直困扰捷信的较高不良率,并未得到缓解。

数据显示,2016年至2019年捷信消金不良贷款率分别为4.45%、3.82%、3.98%、3.6%。

虽然捷信消金2019年不良贷款率较去年有所下降,但仍持续高于持牌消金行业。其中,招联消费金融2016年至2019年6月不良贷款率分别为0.82%、1.24%、1.93%和2.08%。

公开数据显示,马上消费金融2016年至2019年9月末不良贷款率分别为1.36%、3.18%、3.45%、2.69%;兴业消费金融2016年、2017年、2018年不良贷款率分别为1.86%、2.27%、2.28%;长银五八消费金融2019年不良率1.18%。

而在逾期贷款层面,捷信更是大幅增长。

财报显示,2019年,捷信消金逾期贷款90.2亿元,同比增长18%。其中,逾期90天以上贷款33.58亿元,同比增长14.53%。

资产质量方面,捷信消金总资产1045.36亿元,同比增长5.51%;负债总额932.27亿元,同比增长5.1%;拨备覆盖率151.27亿元,资本充足率10.97%。其中,一级资本充足率与核心一级资本充足率均为10.09%。

02 各类纠纷超4000件

捷信消金于年报坦言,肺炎疫情将对包括湖北省在内的部分省市和部分行业的企业经营、以及整体经济运行造成一定影响,从而可能在一定程度上影响捷信消金信贷资产的资产质量或资产收益水平。

2020年以来,捷信消金已陆续发行两期个人消费贷款资产支持证券,总额为50亿元。现金方面,2019年,捷信现金及现金等价物年末余额67.8亿元,现金及现金等价物净减少额24.65亿元。

屋漏偏逢连夜雨,捷信消金再逢强制执行。企查查显示,4月23日,捷信消金因未按时履行法律义务被法院强制执行,执行标的为54362元。

梳理发现,2020年以来,捷信消金已经历四次被强制执行,最高执行标的超10万元。同时,捷信消金诉讼缠身,企查查显示,捷信消金涉及金融借款合同纠纷、借款合同纠纷、其他类型纠纷、民间借贷纠纷等超4000件。

其中,4月20日,一则财产保全执行裁定书显示,因申请人王岗与被申请人陈瑞、捷信消金财产损害赔偿纠纷财产保全一案,申请人提出财产保全申请,请求查封、扣押或冻结二被申请人所有的价值4.2万元财产,并提供申请人所有中国工商银行账户存款4.2万元作为担保。

在执行过程中,法院依法冻结被申请人陈瑞在中国建设银行账户存款2.2万元(实际控制1792.84元)、在中国工商银行账户存款2万元(实际控制254.85元),冻结期限一年;依法冻结申请人王岗在中国工商银行账户存款4.2万元,冻结期限一年,当前部分保全完毕。