时间:2022-11-11 15:17:20来源:法律常识

剧变的2022年充满挑战,也赋予了交行加速蜕变、迭代进化的机会。交行深知,只有未雨绸缪,坚持长期主义,打造新赛道优势,才能实现穿越周期的可持续、高质量增长。

《基业长青》一书中,高瞻远瞩成为两位作者柯林斯和波拉斯笔下的高频词汇。

8月26日晚,交行披露了2022年半年报,这份业绩报告中,不仅有稳健的业绩和不断提升的资产质量,更有未雨绸缪,打造新赛道优势的长期主义。

如今的交行,正在重塑三个“价值”。

价值发现:股价涨幅连续两年位列国有五大行之首

被投资者奉为圭臬的“价值只会迟到,不会缺席”正发生在交通银行身上。

2022年上半年,交行实现量质双升。

“量”的方面,规模、效益稳步增长。集团资产总额达12.58万亿元,较上年末增长7.84%;归母净利润440.40亿元,同比增长4.81%。

“质”的方面,资产质量进一步提升。集团不良贷款率1.46%,较上年末下降0.02个百分点;逾期贷款率1.26%,较上年末下降0.07个百分点,逾期90天以上贷款余额占不良贷款余额比例56%;拨备覆盖率173.10%,较上年末上升6.60个百分点。

自2021年一季度出现不良率拐点后,交行的不良率已经连续6个季度下滑。在资产质量向好和业绩“加速”释放的加持下,交行的价值被机构资金发掘,开始大比例超配。

Choice数据显示,自2020年四季度以来,有着“聪明资金”之称的北上资金开始大举加仓交行,从2020年三季度末的5.52亿股增加至2022年6月30日的12.64亿股,短短不到两年时间,北上资金增持幅度达129%。

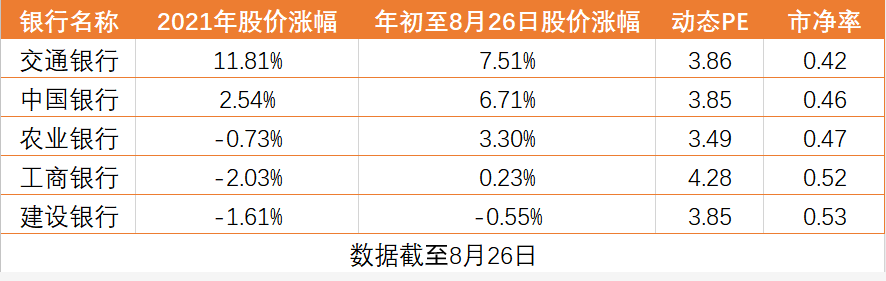

机构资金的青睐也助推交行价值回归。交通银行2021年全年涨幅为11.81%,位列国有五大行之首;2022年年初至2022年8月26日,股价涨幅为7.51%,同样位列国有五大行之首。

站在现在看未来,交行的资产质量转优和业绩的释放与其坚持长期主义,打造新赛道优势,为未来高质量发展蓄力息息相关。

价值创造:践行长期主义,打造新赛道优势

亚马逊创始人杰夫·贝佐斯在其著作《长期主义》一书中明义:“长期思维会撬动现有的能力,让公司能够做那些平时想不到的创新。长期思维可以帮助公司走过创新所必须经历的失败和周期。长期思维可以摆脱传统束缚,进入一个未知的领域做一个先行者。”

自1997年上市伊始,贝佐斯就贯彻长期主义的伟大思想。正是因为坚持长期主义,亚马逊才成长为世界级商业巨头。

与亚马逊将长期主义作为经营理念一样,交通银行正以自己的方式践行长期主义。

面对同业沉浸于存量规模中“内卷”时,交行并没有顾忌自身体量选择“观望”,而是通过谋局未来,打造新赛道优势,为未来高质量发展奠基。

交行行长刘珺在业绩说明会上表示:“以前商业银行竞争更多的是直赛道的竞争,所以吨位和马力方面的优势是关键的核心竞争力。如今在三重压力的复杂环境下,交通银行需要打造新赛道上的比较优势,三新一高是中国经济社会发展的大命题。”

而交行的新赛道优势便是绿色金融和科技金融。

首先是绿色金融。数据显示,截至今年二季度末,本外币绿色贷款余额19.55万亿元,同比增长40.4%,高于各项贷款增速29.6个百分点。显然,在规模如此大的增量赛道里,谁能率先建立自身优势,便能掌握主动权。

为了能在新赛道中“出线”,今年上半年,交通银行专门制定了《交通银行服务碳达峰碳中和目标行动方案》,明确到2025年、2030年、2060年三个阶段的目标。具体到“十四五”期末,交通银行全部绿色贷款余额不低于8000亿元,力争达到1万亿元。《方案》还提出了包括优化信贷结构、服务能源绿色低碳转型等十六个具体行动。

在顶层战略的加持下,交行半年报绿色贷款余额5741.37亿元,较上年末增长20.42%;其中清洁能源贷款1136.81亿元,较上年末增长29.76%;绿色债券投资余额较上年末增长104%;主承销绿色债券(含碳中和债)41.65亿元,同比增长47.23%。

不仅是集团在发力,旗下子公司也积极开展绿色金融业务。截至6月末,交银金融租赁有限责任公司绿色租赁资产余额695.96亿元,占其租赁资产余额的22.88%;交银国际信托有限公司上半年参与24.05亿元绿色资产证券化业务;交银理财有限责任公司发行长三角ESG主题产品;中国交银保险有限公司积极推动绿色创新保险产品“住家乐”家居保险计划的销售,实现毛保费收入同比增长224%。

其次是科技金融。与传统产业相比,科技型产业的发展规律有较大不同,往往具有鲜明的成长性特点。这类战略性新兴产业往往得不到传统信贷模式的支持。

为解决这一痛点,交行在“十四五”规划中提出打造科技金融特色,对“专精特新”科技型小微企业,提供整合结算、融资、现金管理等综合金融服务,推动投贷联动;创新推出“创融贷”、“人才贷”等针对长三角区域的“交银科创”系列金融产品;在多家分行设立科技支行或科技特色支行。

例如,北京分行为服务北交所与新三板基础层、创新层的公司量身定制了“新三板优创贷”;深圳分行针对高新技术企业,专精特新企业“轻资产、融资难”的痛点,2020年推出“科创先锋贷”,2021年推出“专精特新贷”。

此外,交通银行还在上海成立科技金融专班,全力推进“科技金融一件事”,为科技型企业提供包括投资、融资、并购、上市指导等在内的全方位金融服务,通过与集团旗下子公司交银国际、交银资本联动,提供“商行+投行”协同联动服务。

2022年半年报数据显示,交行设立了7支投向战略性新兴产业及科创企业的私募股权投资基金,做深“融资”“融智”协同服务,并迭代了“蕴通e智”顾问系统,上线投行全量融资平台。

报告期末,科技金融授信客户较上年末增长21.72%;战略性新兴产业贷款余额较上年末增长71.85%;服务专精特新“小巨人”企业1785户,市场覆盖度36.30%,贷款余额较上年末增长28.72%。

价值蝶变:数字化赋能开放银行

人类发展历史,既是一部社会变迁史,也是一部科技创新史。重大科技革命总是以排山倒海、万马奔腾之势主宰人类文明中心的转移,推动历史车轮滚滚向前。

当前,第四次工业革命加速演进,全球创新版图快速重构,金融科技加速推动商业银行经营模式、业务流程、成本核算、风险管控的变革创新。

数字嬗变之下,金融科技加速演进、跨界交融、全面渗透。商业银行的竞争已经由过去的单一的产品交易这种比拼,演变到综合化的服务的场景生态的竞争,本质是数据资产作为生产要素的竞争。

客户的需求不再是单一的,而是需要一站式综合化的金融服务。因此,以场景建设演变而来的开放银行便是客户所需。

在满足客户综合化需求之外,场景金融和开放银行建设还能够有效地解决传统营销方式下的获客成本高、效率低、黏性弱的问题。

当前,交行已经把场景建设、开放银行作为下一轮数字化新交行的关键核心和重要的手段之一。

具体来看,交行通过“一体两翼,多点支撑”来进行场景建设。“一体”是以交通银行个人手机银行为主要载体,个人手机银行服务涵盖了生活缴费、政务民生、出行服务、健康医疗、餐饮娱乐以及住房安居等各类服务;“两翼”,是围绕大出行、大健康,两项重要场景;“多点支撑”是通过手机银行接入本地的政务服务、民生服务和特色消费场景。

引入场景的同时,交行也围绕医疗、交通、教育、政务四类服务场景不断输出自身技术来强化“开放”。

在医疗场景,交通银行推出惠民就医产品,满足了人民群众先看病,后付费的服务需求。目前在全国27个省市分行,35个城市上线,通过开放银行,集成交通银行的账务服务、支付结算、融资信贷等各种能力,以点带面,触达生态场景的企业和个人客户。

截至2022年上半年,累计开放接口1,673个,较上年末增长35.14%,累计调用次数超10亿次;报告期内,零售场景获新客户30.48万户,同比提升79.19%;公司业务交易额538.98亿元。