时间:2022-11-11 17:34:41来源:法律常识

多数负债人都会有这样的经历:信用卡快要逾期,内心急得不行。担心影响自己的征信,打算借钱直接还款,借了一圈亲朋好友,结果借到的钱还不够欠款的零头。本金还没有着落,逾期后的违约金、罚息接踵而来。那么信用卡逾期后的利息、违约金是如何计算的?

信用卡逾期后什么时候开始计息?

银行卡逾期后,一般是从逾期的第二天开始计算利息。也就是说,假如每个月的还款日是1号,那么从2号开始,就为计算逾期利息。

当然有的银行会有一到三天的缓冲期,也就是说假如1号还款日,但是没有还上借款,可能会到4号再进行扣款,如果还没有还上,就会开始计算利息.

信用卡逾期计息的方式有哪些?

银行的一共有两种计息方式。

① 全额计息

指的是欠贷方没有全额还清欠款,不论偿还多少欠款金额,但还是有一部分没有偿还,这种情况下的计息的方式都是全额计息。

② 循环计息

指的是账单上的每笔消费包括上个月没有还的金额,从消费日或消费日第二天开始收取每天万分之五的利息,直到先收还款一部分的那天为止取消计算,之后就是按照剩余没有偿还的一部分继续计算利息,直到下次还款,以此进行循环。

逾期后的利息怎么计算?

不同的银行对逾期后的利息的方式可能有所区别,以银行的实际公告为准。目前多数银行的还款计息利率为日息万分之五。

此处应有例子,好的,例子来了:

欠款方的账单日为每月10号,在5月2号当天刷卡花费5000元,5月3号入账,那么10号的账单上会显示,还款金额为5000元。“最低还款额”为250元。若持卡人在到期还款日5月25日只偿还250元,则6月10日的账单上会显示截至当日需支付的利息。

即5000元循环信用本金23天的利息和还款后剩余的4750元本金17天的利息:5000元×0.05%×23天(5月3日-5月25日)+4750元×0.05%×17天(5月25日-6月10日)=57.5元+40.375元=97.875元。

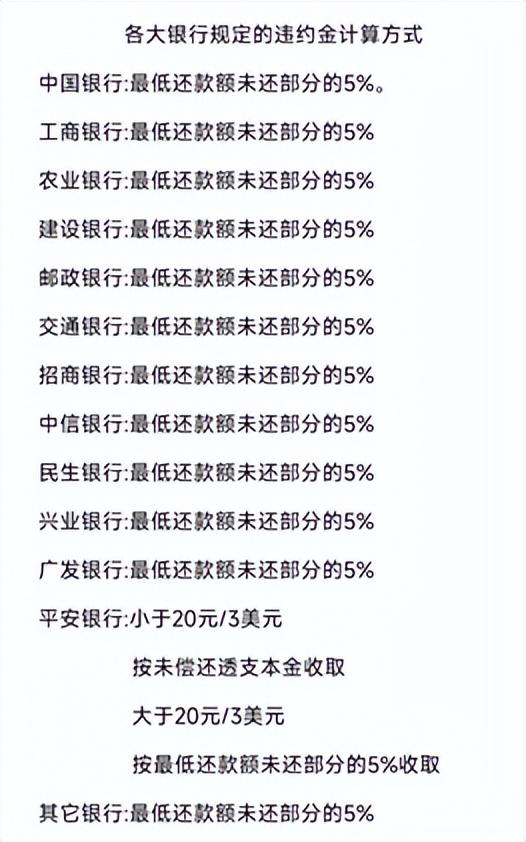

逾期后的违约金怎么计算?

如果负债方未能在到期还款日前还清上期账单最低还款额,那么银行按最低还款额未还部分的5%计收相应的违约金,最低收取人民币10元或美金1美元。

逾期后如果不想支付高额罚息和违约金,负债人应该积极主动地和银行沟通,及时争取一下银行的协商还款,而不是坐以待毙。