时间:2022-11-12 09:42:12来源:法律常识

P2P行业从来不缺话题。小平台跑路或关门,我们见得多了;最近有个有趣的话题,却是关于大平台的。

小心别被安全大平台薅了你羊毛。

你没看错,就是无马哥经常建议大家要投P2P,就投安全靠谱的大平台。

可如今,在整治验收、合规备案大限临近的时候,大平台们也纷纷长出了“牙齿”,不小心要被反啃一口。

不要误会!安全的大平台依然可以放心投。无马哥今天要说的,主要是一些大平台最近出现了些新变化,如果你不注意,反而盲目跟风的话,却是有可能被薅羊毛,减少收益的。

今天无马哥就以3家都推荐过的靠谱大平台为例,提醒大家注意下这类新变化。

先来说说最近争议最大、还引发一大群投资人投诉的P2P老大哥,陆金所(陆金服)。

1、陆金所明天将调整热门产品,转让标惊现8000多个

向来十分低调的陆金所,这两个礼拜算是搞事情了。

P2P的老司机、或看过无马哥这篇文章的财迷们都知道,P2P行业有一种称为“净值标”类型的玩法,可以让你在安全平台如陆金所上,也能收获高收益。

要诀就是赚取利差:你投资了平台上期限长的较高收益项目,然后以此为质押,自己发较低收益率的借款标。两者间的利差如果能覆盖掉相关费用还有赚头,多次重复后就能有可观的收益率。

陆金所这个大家都很放心的大平台,一般主打项目“稳盈-安e”和“稳盈-安e+”的收益率,两三年的年化收益率不足9%;但是通过上面的玩法(发低息的短期“稳盈-e享计划”借款标),高手能获得15%+的收益率!

这里收益率的高低,取决于两点:利差高低和杠杆倍数(即你发借款标金额是投资金额的倍数)。

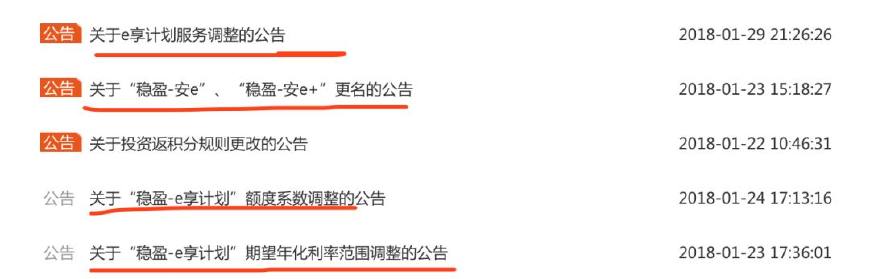

问题是,净值标这类加杠杆的玩法风险大,前几个月已被监管层明确喊停。所以最近,陆金所为了合规备案,采取了隐晦的做法:连续多次调低利差和杠杆倍数(额度系数),让这种玩法变得无利可图(难以覆盖费用),想让这个功能自然死亡!

紧接着又宣布:2月1日起,新成交的网贷项目不再提供e享计划服务(也就是新入场的资金不能玩这种杠杆游戏了)。

所以,最近闹的沸沸扬扬的,主要是这些调整,堵了一些老司机的财路(可能不少是职业黄牛投资人)。因此,跟大部分财迷关系不大的。

但要说跟普通财迷无关也不对。因为,这些调整,引发了这两天陆金所平台出现了大量债转标。截止无马哥下午14点统计,超过8000个标。不过转让标降价幅度非常小,恐怕大都是黄牛投资人。

对普通财迷来说,要注意的是,陆金所的基本面不变,还是安全的,不必跟风去盲目转让债权,反而可能被平台薅了手续费羊毛。

如果你已经投了陆金所长期标的,目前也不急着用钱的话,还是先好好拿着吧。

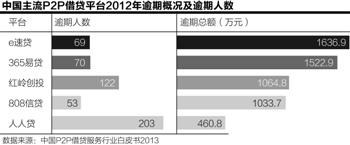

2、拍拍贷推“逾期回购”,部分本金只能拿回0.1折

已经上市的上海同行平台拍拍贷,也不让陆金所“独美”,近期针对部分投资人推出的“逾期回购”活动,也让大家议论纷纷。

本次“逾期回购”活动针对的是逾期31天至180天的债权,持有这类标的并受到邀请的投资人,可以选择是否接受平台建议的价格去转让。

问题是,根据投资人的截图证据,转让价格只有1%多一点,也就是投资本金的接近99%没有了。真是惨兮兮。

为了免被薅这类羊毛,拍拍贷的投资人,可以考虑投有保障的彩虹计划和赔标,谨慎开通自动选标功能。收益率低点就低点,总比最后落得仅剩0.1折本金强。

3、洋钱罐推“提前赎回”功能,竟要拿走20%收益

此前几度降息引发投资人讨论的洋钱罐,这个月上线了个“提前赎回”功能。

这一下引来许多粉丝纷纷问,要不要提前赎回?

“提前赎回”其实就是一般平台的债权转让功能。洋钱罐之前主打活期,没有定期的债转功能,现在推出这个新功能,能提高投资人的收益率,这是个好事。

问题是,这个债转的费用明显贵了点。一般平台的转让手续费多在本金的0.2%-0.5%之间,洋钱罐这个要高几倍。

弄得不好,就要被平台多薅些服务费用了。所以投洋钱罐的财迷,最好事先规划好资金的用途,避免中途要用钱被迫转让,导致收益损失。

今天举的这几个例子,估计大家也看明白了。无马哥主要想表达的是:

1、包括这3个平台在内,无马哥之前推荐过的靠谱平台,都是可以继续放心投的。

2、但是在目前合规备案的压力下,平台一些规则在变动。财迷们切记要注意看清楚,不要盲目惊慌和跟风,反而导致收益受损。不急用钱的话,这些靠谱平台上的项目,还是持有到期收益率更大些。

还有什么不放心的,留言区问哥吧。