时间:2022-11-12 09:52:29来源:法律常识

来源:21世纪经济报道

“监管早就不让做现金贷,已经一年多了,为什么还有这么多现金贷平台?为什么还有人给现金贷平台导流?”多位业内人士如此反映。

现金贷的问题已众所周知,一般来说,借款人申请1500元,约到手1000元,7天后还款1500元,如果违约,还要支付高额的违约金。其过度借贷、重复授信、不当催收、畸高利率、侵犯个人隐私等问题十分突出,存在着较大的金融风险和社会风险隐患。

早在2017年12月,监管便下发《关于规范整顿“现金贷”业务的通知》称,未依法取得经营放贷业务资质,任何组织和个人不得经营放贷业务;暂停发放无特定场景依托、无指定用途的网络小额贷款。

按此文件,现金贷理论上已经没有生存空间。但直到如今,现金贷依然野蛮生长,贷款超市对其源源不断的“导流”,形成了产业链。面对这一巨大隐患,监管何时亮剑?

贷款超市生意经

“现金贷平台很暴利,催生了贷款超市,为现金贷平台导流,这是流量变现的好机会,尤其对于头部贷款超市,比如新浪有借。”赵义(化名)从上海一家P2P平台离职后,兜兜转转,到了一家现金贷贷款超市,赵义告诉21世纪经济报道记者。

据赵义介绍,一般来说,贷款超市帮助现金贷平台注册一个客户,获利15元,最近市场火热,部分现金贷平台甚至给到30元左右;综合获客成本大约四五百元。

21世纪经济报道记者下载了“新浪有借”APP,首页推荐了160多个现金贷平台,如梦想花、急用7天等,且不断更新。比如操作方式为:点击“梦想花”,输入手机号码,设置密码,随即跳转页面,下载“梦想花”APP。

新浪有借官网显示,新浪爱问普惠是新浪进军消费金融行业的核心战略布局,总部位于深圳。新浪爱问普惠旗下拥有“新浪有借”和“还信用卡”两款互联网金融产品。

2月21日下午,21世纪经济报道记者电话询问新浪有借客服借款事宜,其称,目前新浪有借系统正在优化中,新用户无法申请借款,不过可以向第三方平台(注:指现金贷平台)申请借款,也可以下载公司的其他产品,如荔枝闪贷等。

由于利润可观,流量有限,为了满足现金贷平台的需求,有些现金贷贷款超市还招代理,形成了一条产业链。

除了“新浪有借”,21世纪经济报道记者在手机应用市场搜索“贷款超市”关键词,发现了“借了吗贷款”、“现金超市”等多款现金贷贷款超市APP。

“现金贷贷款超市太多了,至少一千多家,已经存在一年多了。”福建一位从事网络贷款中介人士李志(化名)对21世纪经济报道记者坦言,去年7月P2P爆雷潮后,P2P流入资金减少,放款相应缩减,借款人转向现金贷,贷款超市随之兴起。

“代理负责通过各种渠道寻找客户,不管能否在现金贷平台成功申请贷款,帮助现金贷平台获得一个客户,代理一般会从贷款超市处获得10元。我帮十几个贷款超市做代理,每个贷款超市一般有100多个现金贷平台,获利空间很大。”李志如此盘算他的生意经。

亟待监管亮剑

谈及监管问题,李志表示:“现在现金贷的监管没到位,即使我们不做,也会有人去做。贷款超市并不犯法,至多打擦边球,所以我们敢做,只是帮助别人推广,自己又不直接放款。”

李志称:“我们做推广也不算违规。我把利息都告诉他了,没有逼他借。一个愿打,一个愿挨。”

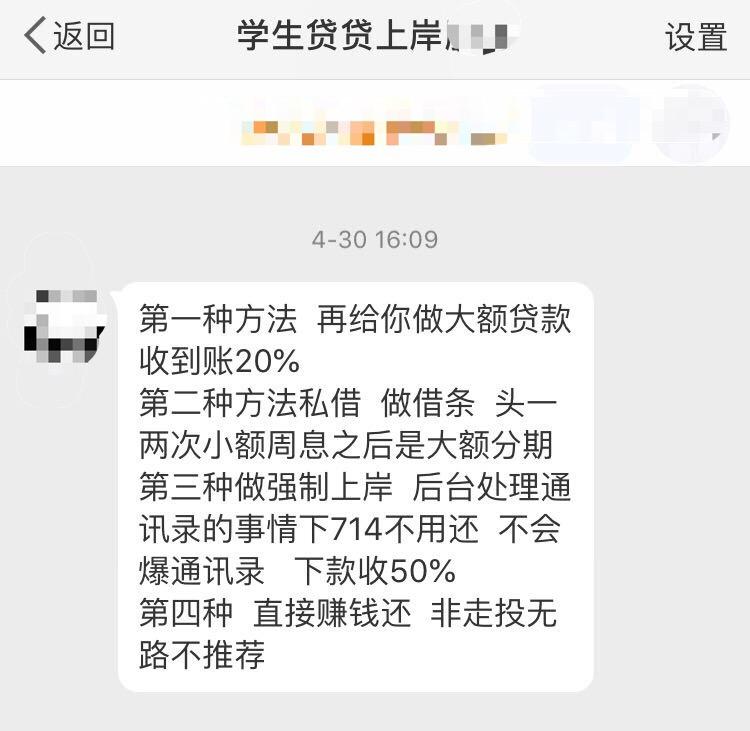

赵义和李志等贷款超市从业人士都表示,如果借款人还不起,现金贷平台就会电话催收,电话骚扰借款人和亲戚朋友。

也有贷款超市负责人心存敬畏,赵义表示:“我们现在基本停了现金贷导流业务,老板看不懂这个市场,不敢做了。”

中部某地金融办负责人告诉21世纪经济报道记者,现金贷肯定是违规的,利息这么高,不可能用于正常消费和经营,对经济和社会产生诸多不良影响。

但他也坦言:“虽然文件下来了,实际上没有落实这方面工作,缺少具体执行人。从基层来讲,重点在于打击非法集资,对这块确实重视不够。相关部门应从源头上禁止现金贷APP上市。”