时间:2022-11-12 10:23:47来源:法律常识

征信报告是银行贷款的必备材料,而且是首看材料。如果征信不合格,那么其余的贷款手续就没有必要做下去了。

个人征信报告是个人的经济身份证。个人征信报告将影响到个人在金融机构的借贷行为。如果信用状况良好,可能得到利率和额度方面的优惠;但如果信用状况不良,贷款利率可能就要上浮,甚至是无法获得银行贷款。

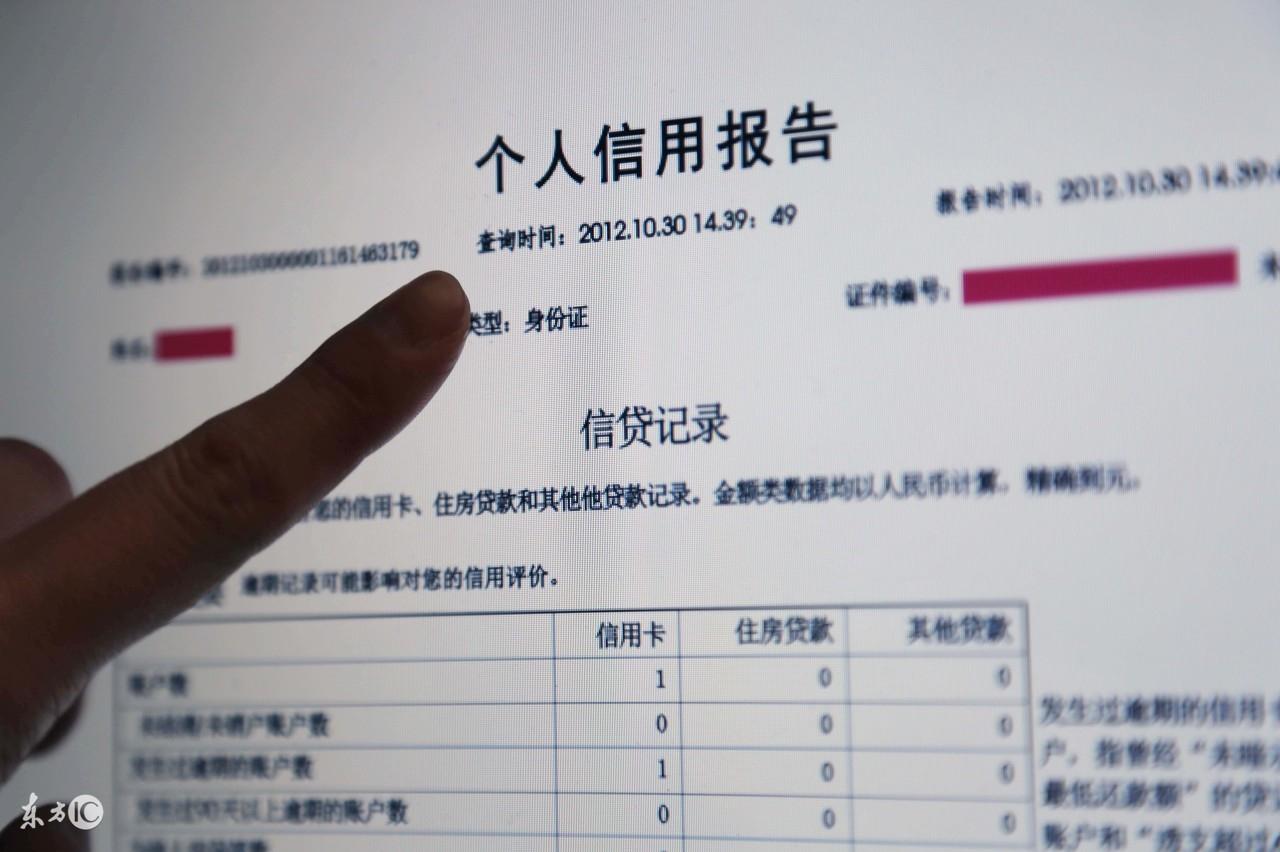

目前,个人征信报告主要包括个人基本信息和信贷信息两大部分;由于我国个人征信系统还不完善,非银行信息还没有体现在个人征信报告中。

个人征信报告所记录的个人信用信息,主要包括个人基本信息、信贷信息(包括银行贷款、信用卡透支、逾期记录等)、非银行信息(包括水、电、燃气等公用事业费用的缴费信息、欠税情况、民事判决等)。

从目前来看,如果征信报告不合格,借款人可以采取如下的途径去化解:

一、去银行开具相关材料证明逾期为客观因素造成的

办理银行贷款时,如果征信方面有瑕疵,而且这个瑕疵在银行可接受的范围内,那么银行就会让借款申请人到相应的银行去开具征信证明材料,证明这个瑕疵不是自己的故意违约行为。

假如借款人有一次的信用逾期,而且逾期天数不超过30天。那么,贷款银行经办人员就会要求借款人去银行开具一张证明,说明这笔还款逾期的原因,证明借款人不是主观上不想还款,而是客观上的一个失误而导致的信用卡还款逾期。比如,国庆期间外出旅游忘记及时还款,银行卡换卡后没有及时更换关联账户,还有因银行升息导致次年一月份之后账户的还款金额不足等原因。

那么,银行可以容忍贷款申请人有什么样的不良记录呢?

一般来说,贷款风险把控不是十分苛刻的银行,都能容忍借款人近3个月内有1次逾期还款记录、近半年内有2次逾期还款记录、一年内有3次逾期还款记录。

如果贷款或信用卡连续逾期的天数超过90天(准贷记卡逾期还款超过180天),就被视为恶意逾期,就会被列为“禁入”之列,基本上就无法获得贷款。

二、换一家银行申办贷款

目前,人民银行并未对不良记录导致贷款不能准入规定统一的标准,各家银行对逾期风险把握的尺度都是自行掌握的,因而对不良记录的参考标准是不同的,就导致了各家银行对贷款的准入标准有所差别。因此,当借款人因不良记录在A银行不能获得贷款时,到B银行申请借款可能会被获准。

顺便说一下,就是同一家银行,对风险把控标准也会受不同时段的政策因素影响,例如可能因为信贷规模的宽松而相对放松,或者因信贷规模的收紧而趋向严格。因此,前段时间不能受理的贷款,可能过段时间就可受理。所以,借款人要持续关注银行贷款的政策变化,以便能顺利地获得贷款。