时间:2022-11-12 11:30:56来源:法律常识

去年10月,知名连锁培训机构韦博英语跑路后,通过消费分期缴纳学费的学员仍需继续还贷,牵扯到度小满金融、招联金融、京东金融等。

消金时代获悉,5月13日,有消费者诉韦博英语、招联金融一案将在佛山市南海区人民法院开庭。最终法院如何判定,将成为业内处理此类纠纷的重要参照。

教育分期产品这几年吸引了众多有实力的玩家进入,但也闹出了不少纠纷。

业内普遍认为,教育用户主观欺诈机率小,付费意愿强,使得不少金融机构、互联网助贷平台对这类资产展现出了浓厚的兴趣。

这其中,既包括像中国银行、民生银行、兴业银行、交通银行、晋商银行等银行圈选手,也包括像招联金融、幸福消金等持牌消金机构,以及度小满、品钛、玖富、360金融、91金融等金融科技圈的玩家。

不过,教育类资产在消费信贷大盘子里的量并不大,即便是机构愿意给钱,头部教育平台的资产也需要靠“抢”。

僧多粥少的局面

2019年末,工商银行某部门曾拉上北京的几家在线教育平台的老大,一起聊了聊。

“工行也想进来做教育分期。”一位到场者对消金时代回忆,但大家心里都有疑惑。

“宇宙行”进场,带来的是更大体量的资金。但是,眼下的一个现实问题是,教育资产的量可能无法匹配大体量的资金。

以做k12业务的某头部线上教育平台为例,该平台年学费收入约10多亿元,分期率约为40%。而其直接竞争对手、同样体量的另一家平台,一年给到合作金融机构的量也不到10亿元。

以在教育分期切入较深的民生银行为例,2019年,民生银行个人消费贷款余额近5068亿元——10亿量级的资产对于股份制银行来说,都是九牛一毛般的存在。

“线上用户对于分期的耐心是有限的。前面的工作都做好了,到付款时发现体验不好,可能用户直接就流失了。” 某线上教育平台的负责人告诉消金时代,如果让用户自行去填写资料,最终成功率可能会降到20%,这里既有机构刷掉客户的原因,也有因为产品难用,客户主动终止的因素。

大型银行们是否会愿意为了这个“九牛一毛”的资产量去更新产品,去提供更好的服务,是一个疑问。

消金时代从业内获悉,除了做得比较早的民生银行、中国银行等,近期,交通银行也在积极切入这一领域。

粥少僧多的局面下,很多教育平台在内部实施了“资产路由”的机制,尽管签了协议的金融机构可能有十几家,但每月稳定给量的可能也就头几家,资金成本、产品体验、机构知名度都是要考虑的因素。

“用户做分期的时候,一看这个银行都没听说过,心里就会犹豫了。毕竟要提供银行卡信息,还要允许主动划扣,所以我们不太与城商行合作。”上述教育平台负责人说道。

对于头部教育平台来说,话语权已经挪到了他们这一方。

教育分期的源起

教育平台竞争激烈,获客成本一直居高不下。学费分期成为业内的获客手段之一,包括沪江英语、VIPKID、英孚英语、学霸君、掌门1对1等机构都有分期服务。

业内人士小文(化名)告诉消金时代,如果通过买数据获客,100多块钱买一个电话号码,最终转化率可能低至2%,相当于单个客户的获客成本需要7000元-8000元。这还是最近两年获客成本下降后的状态,行业刚起步时,这个数字得上万元。

学霸君创始人张凯磊对消金时代表示,在线教育平台寡头时代已经来临,竞争对手减少、效率提升等因素使获客成本比之前减少了近一倍,但成本依然很高,远没有到达便宜的阶段。

为了增加获客率,这些教育平台甚至采取教育分期零费率——利息当然是要给资金方,但是由教育平台全额补贴。

早期,银行能给到这部分资产的IRR年化利率差不多为15%-16%,目前银行利率为10%以下,而小贷公司、持牌消金机构利率则在12%-15%。

此外,资金方会给教育平台一定程度的返佣,消金时代了解到,目前行业的返佣普遍在1个点以内。

另一位资金中介人士告诉消金时代,他们公司所对接的教育资产,不良率约在1.5%左右。

相较之下,以信用卡不良率为例,截至2019年末,交通银行、民生银行的不良率分别为2.38%、2.48%。

教育分期无论是对金融机构、教育平台还是消费者,看上去都是一门互惠互利的生意。

苏宁消金与新世界教育合作推出了“任性学”教育分期服务;招联金融有消费贷款产品“好期贷”,和美联英语、华尔街英语、韦伯英语、樱花国际日语、VIPKID、海风教育等培训机构合作;玖富旗下的“蜡笔分期”,与优胜教育、达内教育、好未来、新东方等平台合作;度小满的有钱花则合作尚德培训机构、韦博英语等。

2018年左右,不少P2P平台也活跃在教育分期领域,但随着P2P的清退,P2P系资金退出了教育分期的舞台。

教育分期风控链条

教育分期的风控链条较长,既要对消费者进行风控,也要对教育平台进行风控。

在消费者的风控中,教育平台会首先对消费者进行筛选,通过一些数据化的手段剔除部分不适合做教育分期的消费者,再把客户信息提供给银行,银行做大数据风控,查询借款人征信,进行额度审批。分期额度通常在1-2万,过小或过大的课包都不适合做分期。

而金融机构对教育平台的风控其实更为复杂。对于线上平台,主要看其成立时间、课程更新情况、现金流、财务报表、股东背景等;而对于线下平台,还得通过暗访销售、老师等方式进行。

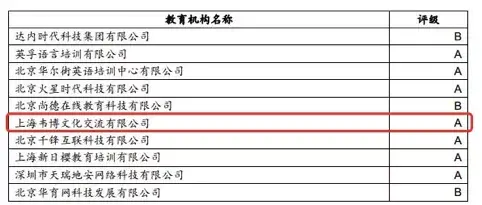

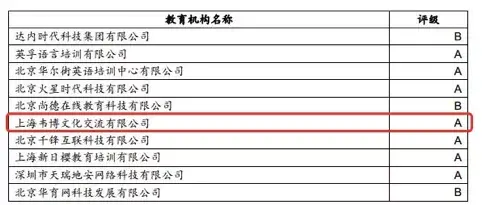

据消金时代获得的《百度有钱花-天风2017年第一期资产支持专项计划》说明书显示,度小满金融彼时对教育机构的评判维度包括机构性质、经营年限、历史重大投诉或诉讼、机构成立时间、注册资本、年客户量、与百度合作时间长度、广告投放金额情况、企业股权融资情况、教育机构课程类别、好评和投诉、经营情况、竞争品情况、投放趋势变动情况、网络舆情等方面,进行综合评分。

(截图来源于说明书)

材料显示,度小满金融当时对韦博英语的评级为A级,达内教育、北京华育为B级。截至2016年底,达内教育、英孚英语、华尔街英语、北京火星时代、尚德教育退课率为8.68%、6.58%、8.08%、5.04%、0.99%。

中国人民大学课题组在2019年9月6日发布的《普惠金融赋能就业研究报告》显示,截至2019年7月,度小满提供了超250亿元的教育分期贷款,同比增幅近1倍。

但一位与度小满有过合作的教育平台高管告诉消金时代,度小满金融正在有意撤出教育分期领域的资产。消金时代就此向度小满相关人士求证,对方称“目前仍在稳健运营”。

看似美好的生意闭环中,一旦过程中出现问题,很多时候都是让消费者买了单,对金融机构的商誉也带来负面影响,比如让招联金融和度小满都跌了跟头的韦博英语跑路事件。

消费者维权难

在分期的过程中,教育平台通常需要缴纳一定比例的保证金给金融机构,如果消费者出现坏账,则由教育平台兜底。但教育平台一旦跑路,消费者需要继续还款,为平台兜底。

消费者在维权过程中,也会有因属地管理、法律关系等因素,遭遇困难。

2019年5月,消费者焦先生以英孚英语擅自将其与招联金融建立借贷关系为由将英孚英语与招联金融告上法庭。

但是当时法院认为,本案涉及两个合同法律关系,对于涉及招联金融的诉讼请求部分,不宜在本案中一并处理,焦先生可与招联金融另行解决。但焦先生与英孚英语签订的《英孚课程协议》,系双方真实意思表示,合法有效,考虑到该合同不适宜强制履行,法院确认焦先生与英孚英语合同已解除,但驳回了焦先生的其他诉讼请求。

随后,焦先生不服判决,以英孚英语诱导分期,自己不知情为由进行上诉,但由于合同上的签名真实有效,法院仍然维持原判。

在去年的韦博英语事件中,高达八成学员选择了分期付款。机构跑路后,消费者仍然需要继续偿还度小满金融、招联金融、京东金融的贷款,逾期不还就会遭遇各种类型的催收。

(截图来源于聚投诉)

对此,度小满方面对消金时代表示,“目前,我们已为相关用户提供了一系列的援助,如为相关用户免除所有息费;成立了专门的团队,协助用户维权;为用户提供必要的法律援助等。”

招联金融、京东金融目前尚未对此置评。

这样看来,无论是消费者跑路还是教育平台跑路,金融机构都稳赚不赔。但是,频频遭遇消费维权的金融机构,无疑是在给自身品牌减分。

为了应对平台跑路问题,一些金融机构、助贷机构想了“新招”:当消费者完成申请后,钱就会打进一个银行存管账户,按教育平台对消费者的服务进度释放资金。通过冻结资金、缓释解冻等手段,若平台倒闭跑路,可退还平台未提供服务部分的费用,保障消费者权益。

当然,这种做法会掐住教育平台的现金流,能否为其所接受,仍需观察。

不过,在学费问题上,监管之剑已经悬在了教育平台的头上。

去年7月15日,教育部等六部门发布《关于规范校外线上培训的实施意见》,要求按照课时收费的线上培训机构,每科一次性收费不能超过60课时,且预付资金只能用于教育培训业务,不得用于其他投资,保障资金安全。

近期,受疫情等多重因素影响,各地都出现了教育机构跑路、倒闭的现象,特别是线下儿童教育领域。

未来,监管之剑是否会进一步指向教育分期领域,消金时代将持续关注。