时间:2022-11-12 13:46:13来源:法律常识

图片来源@视觉中国

文丨好看商业,作者丨董小花,编辑丨安心

一路烧钱狂奔的拼多多慢下来了。

11月26日晚间,拼多多发布了一份令市场失望的三季报,主要是两个核心指标大幅低于市场预期:

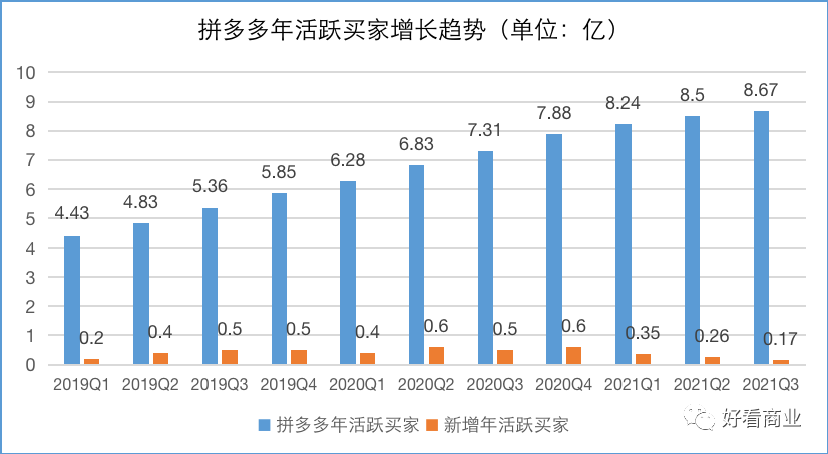

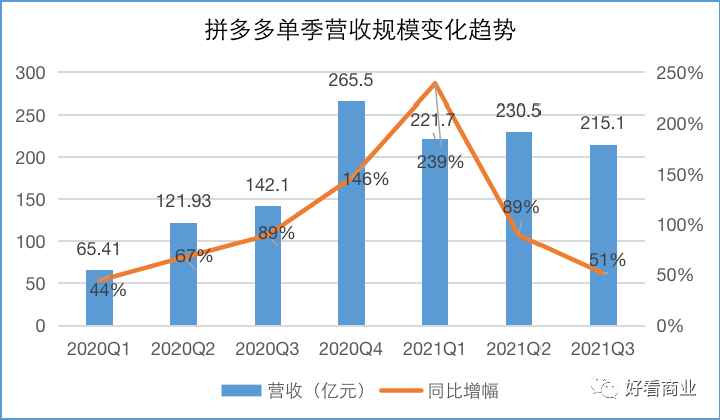

Q3,拼多多营收215.058亿元,同比增长51%,远低于市场预估的264.7亿元;截至9月30日,拼多多的年度活跃买家8.67亿,单季仅新增1740万,低于市场预期。

过去,拼多多一直高歌猛进,是生猛增长的代名词。它的增长逻辑是,疯狂烧钱,拉动用户量、活跃买家迅速增长,同时不断提升他们的复购率和客单价,由此不断壮大平台的GMV、收入、利润。

但拼多多Q3的营收和用户增长速度,无论与市场预期比,还是与过去的自己比,都不理想。

与此对照,在做互联网电商的巨头都在拼命往前冲,阿里,京东,要做大零售业务的美团,加码直播电商的抖音和快手,无一例外。

更要命的是,拼多多此时宣布要转换增长思路,从过去靠营销和销售投入换增长的模式,切换成靠加大技术和农业投入换增长。

拼多多Q3财报和管理层释放的信号表明,它的高增长神话不再了。

于是,Q3财报发布后,信仰崩塌的投资者落荒而逃。拼多多股价盘中暴跌20%,最终以近16%的跌幅收盘。

拼多多增长神话破灭背后发生了什么?谁在围剿拼多多?加码技术和农业,对拼多多来说是个好出路吗?

拼多多增速放缓是必然的。中国用户规模的天花板虽高,但也是有顶的。

国家统计局的数据显示,截至2020年,中国14亿人口中网民规模9.89亿人,手机网民规模9.86亿人。

而截至今年Q3,拼多多年度活跃买家数已经达到8.67亿。天花板近在眼前。

实际上,年活跃买家增长放缓不是从Q3才出现的。今年Q1拼多多年活跃买家数增长已经出现明显下滑,今年前三季度的增长都在放缓。

数据来源:拼多多财报

拼多多季度营收规模陡峭增长的曲线在去年Q4就到顶了。今年前三个季度,环比增幅不大,同比增速则出现断崖式下滑,从239%跌至51%。

数据来源:拼多多财报

拼多多的收入主要来自在线营销(商家广告)和佣金收入(交易抽成)。在客单价和复购率增长缓慢的情况下,叠加用户增长放缓,拼多多营收规模下滑是必然的。

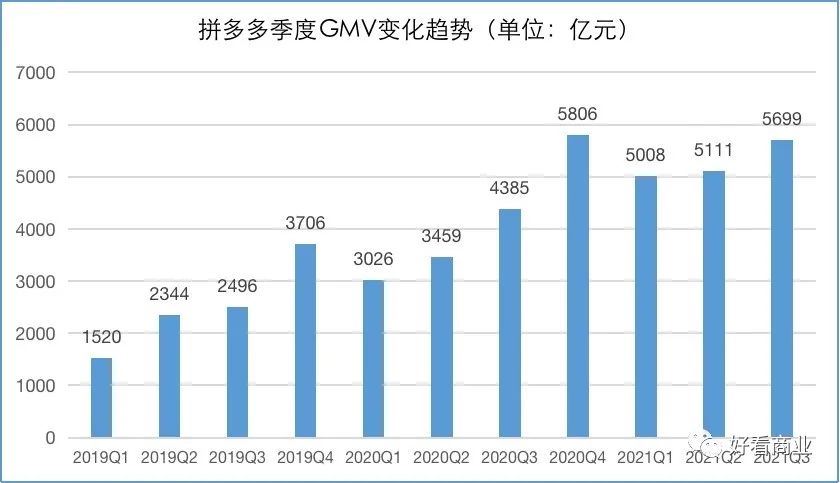

同理,GMV增长也会放缓。不过,从今年Q1开始,拼多多不再对外披露GMV数据。

数据来源:拼多多财报、长桥海豚投研

长桥海豚投研根据拼多多应付商家款/GMV的比例推测,拼多多今年前三季度GMV分别为5088亿元、5111元和5699亿元。Q3的GMV 同比增长30%,低于市场普遍预期的45%。

拼多多在“五环外”起步,大量低线城市的用户是拼多多的用户基本盘。

但争夺下沉市场,是互联网巨头和少部分创业公司这几年的增长希望。

互联网公司们在下沉市场“刺刀相见”,这两年的两个主要战场一个是社区团购,另一个是直播电商。

无论是阿里、京东这样的老电商巨头,还是抖音、快手这样以短视频直播杀入电商的玩家,还是服务电商巨头美团中途杀入零售业务,他们都在拼命抢市场。

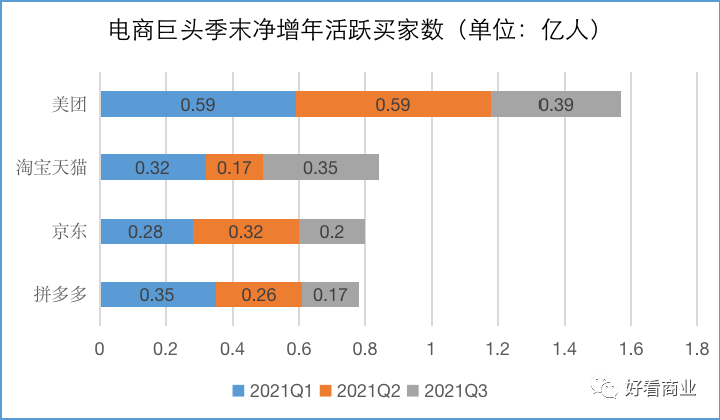

今年前三季度,阿里、京东、美团都在拓展用户,增长可观。相比这三家,拼多多今年前三季度新增年活跃买家数量最少。

数据来源:公司财报,公开信息。注:阿里2021财年Q4财报对应自然年2021Q1数据,以此类推。

尤其是阿里和美团,前者在社区团购等新业务上输不起,今年Q3新增3500万年活跃买家;后者在新业务上志在必得,增长最猛,Q3新增近4000万年活跃买家。

他们的新增用户与拼多多的用户高度重合。QuestMobile的数据显示,截至2021年6月,阿里的淘特用户中,78%与拼多多相重合。

短视频平台抖音和快手则以直播的方式切入电商,在用户量和GMV方面快速崛起。

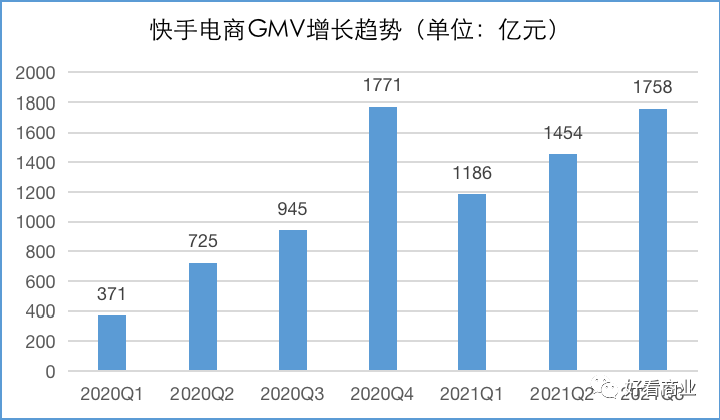

今年前三季度,快手电商GMV分别达到1186亿元、1454亿元和1758亿元,同比增速分别达到219%、100%和86.1%;其中来自快手小店的交易占比在Q3达到90%。

数据来源:快手财报

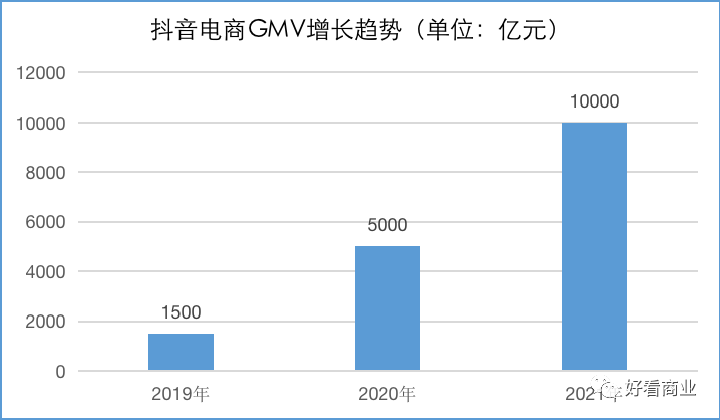

字节跳动尚未上市,目前没有抖音GMV的官方数据。根据《晚点LatePost》等媒体报道,2020年,抖音电商全年GMV超过5000亿元,是2019年的三倍多;2021年,抖音电商全年GMV目标是10000亿元。

数据来源:《晚点LatePost》等媒体报道

快手+抖音,两家曾经不是对手的对手,目前电商GMV总和已经直逼拼多多。而他们的用户中,很大部分也与拼多多的用户高度重合。

直播电商这几年如火如荼,已经从营销方式,变成当今商家标配的零售方式。

淘宝直播、抖音、快手,三大平台的直播业务,已经从打造头部标杆主播,向商家自播、中小主播遍地开花发展。

薇娅、李佳琦崛起于淘宝直播,目前他们仅在双十一的GMV就达到百亿元规模,是国内电商主播中绝对的头部。罗永浩是抖音电商的标杆,而辛巴家族则长期占据快手直播电商的头部位置。

图片来源:新榜

去年初,拼多多才正式推出多多直播,但至今声势有限。相比其它几家平台,其在直播电商方面逊色很多。

阿里、京东、美团、抖音、快手用户和电商GMV迅速增长的背后,是他们在主动进攻,大手笔地持续投入。

数据来源:公司财报。注:阿里2021财年Q4财报对应自然年2021Q1数据,以此类推。

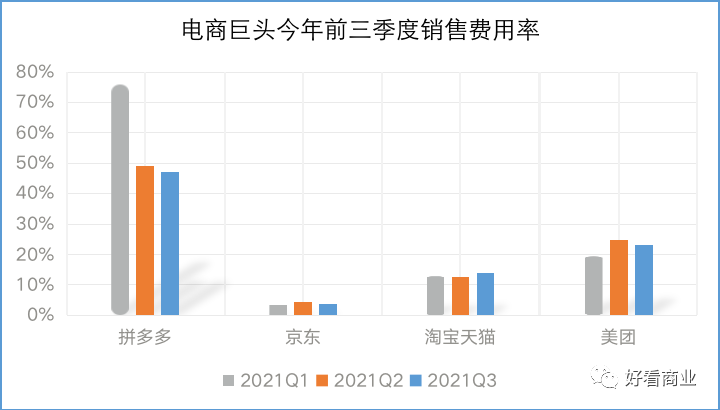

今年前三季度,一向大把烧钱,高喊“百亿补贴”的拼多多在逐步降低销售费用率。相比之下,京东、阿里和美团在加大火力。

尤其是阿里和美团,简直是在疯狂“撒钱”。

Q3,阿里销售费用同比大增86%,达到276亿元;上个季度阿里烧了262亿元。

美团Q3的销售及营销开支为114亿元,占收入百分比从去年同期的16.5%升至23.3%。上个季度,美团的销售及营销开支超过108亿元,营收占比24.8%,较2020同期提升0.4个百分点。

美团优选已经成为社区团购的头部玩家,它与拼多多、淘特等打的不亦乐乎。

不过,从目前社区团购的状态看,跑马圈地阶段基本结束了。美团已经开始从追求单量和GMV增长,转向控成本,抠利润。

这个时候,拼多多宣布调整增长模式,降低销售费用投入,要从烧钱做规模的模式转向重点投入技术和农业,求内生性增长。

这是在主动转换思路,错位竞争,还是被围剿之后的弃城逃跑?只有拼多多自己最清楚。

拼多多的管理层怎么看线上购物的竞争格局,其它玩家的电商业务对拼多多有多大影响?

面对分析师的提问,拼多多现任董事长、CEO陈磊的回答显得温和又佛系。

他称,中国电商行业非常大,越来越多的平台加入电商合乎行业逻辑;但企业发展最核心的是回到自身,拼多多靠农产品起家,更多关注的满足用户的日常生活所需,这是拼多多和其它电商的差别。

拼多多自称“腿上有泥”的新电商,因为农业,所以不同。因此,接下来它要加大农业投资,更专心地“务农”。

拼多多通过“农地云拼+产地直发”的模式,重塑农产品流通链条,以产地直发取代层层分销的模式,为农货上行搭建起一条高速通路。

2020年,拼多多农产品GMV超过2700亿元,规模同比翻倍;拼多多也宣布成为中国最大的农(副)产品上行平台。

今年二季度,拼多多正式成立“百亿农研”专项,由董事长、CEO陈磊担任一号位,并计划投入100亿元致力于推动农业科技进步。

继Q2全部利润投入“百亿农研专项”后,陈磊宣布,拼多多Q3的全部利润将继续投入该专项,进一步在农业精耕细作。

研发也是拼多多接下来要加码的方向。

无论是拼多多的创始人黄峥,还是现任董事长兼CEO陈磊都是技术出身的掌舵者,重视技术无可厚非。

过去几年,舍得在研发上投入,不惜重金在业内招揽技术人才是拼多多能够迅速崛起,后来居上的其中一个助推器。

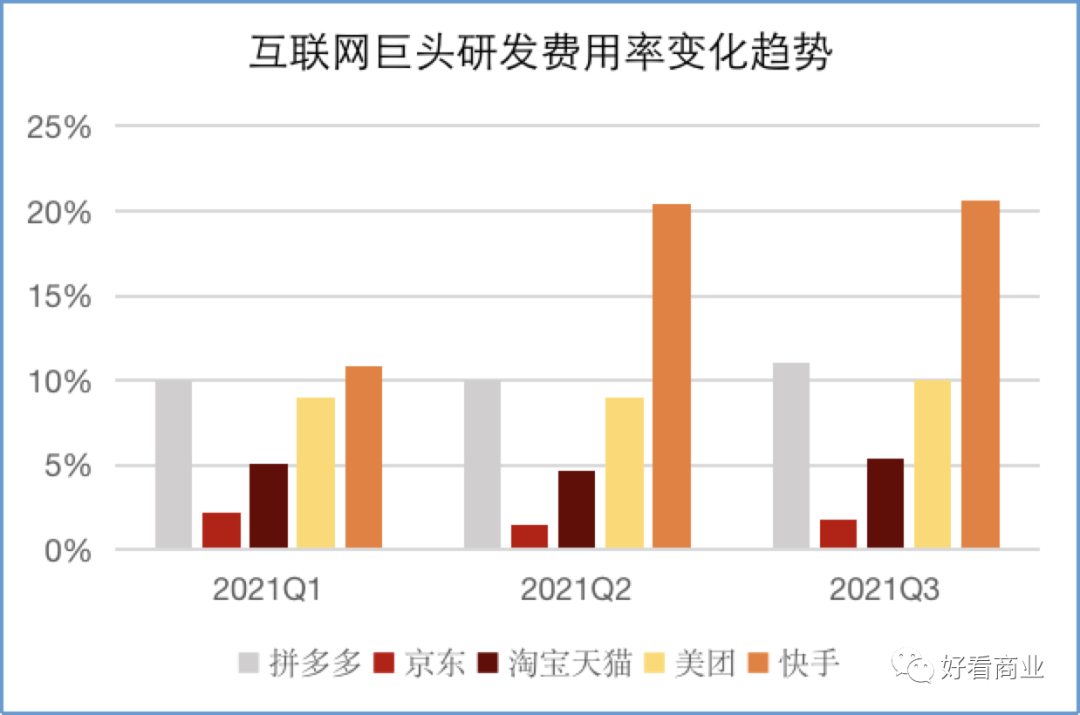

但是,从拼多多的财务报表看,2021年前三季度同比2020年,拼多多的研发费用率在呈下降趋势。

2020年前三季度,其研发费用率分别为23%、14%、13%;今年前三季度则基本稳定在10%左右。

而下步加码研发,几乎是所有互联网巨头的共识,只是目前的投入程度不太一样。

值得一提的是,今年前三季度,快手的研发费用率在大幅提升。从Q1的10.8%提升到Q2的20.4%,进而Q3又升至20.6%。

农业是拼多多的优势领域,但并不是其“人无我有”的领域。相反,农业是近几年互联网巨头都在加码布局的领域,这个领域空间够大,关键还是政策大力鼓励的方向。

阿里在农业领域的布局已经有很多年历史,多年稳居全国最大农产品上行电商平台。2019年,阿里平台农产品交易额2000亿元,2022年目标4000亿元。

阿里“务农”的方式也很多,除了借助电商平台,推进农产品上行、农资电商、科技振兴乡村、直播带货;他们还通过阿里云ET农业大脑、盒马鲜生“盒马村”、蚂蚁金融服务、钉钉数字乡村等推动农业和农村的数字化。

抖音、快手也在积极“务农”。2019年,快手推出“三农快成长计划”,助力乡村振兴。《快手三农生态报告》披露,2020年快手平台三农创作者电商成交单数超过5000万。抖音有“富域计划”,鼓励越来越多的“新农人”直播带货。

美团也有动作。比如,“未来食物农场”计划是美团长期孵化的重要项目之一,是其布局智慧农业的一个切口。2018,王兴还和网易CEO丁磊共同成立一家公司,主要业务是养鸡。

所以,加码研发和农业,究竟能为拼多多带来多大竞争优势还有待时间检验。