时间:2022-11-12 13:54:24来源:法律常识

猛犸新闻·东方今报记者 周兰/文图

“走在街上,拿出一部手机,无需支付押金就能扫码解锁一辆共享单车。骑行结束后,将车辆停放在规定位置并锁好车,用花呗支付,有优惠的时候连1.5元骑单车的钱都省了。”郑州市民王宁(化名)讲述。

日前,共享经济盛行,一些网络贷款也应运而生,以各种优惠力度精准“捕捉”用户,在促进消费的同时,不少用户发出疑问:使用共享产品会参考个人征信报告吗?使用网贷数据就会纳入征信报告吗?哪些贷款行为会影响银行贷款?对此,记者进行了采访调查。

各类信用卡只是现在信贷产品的一部分

A:共享平台提供免押金服务 用户不良行为不会直接影响征信

2016年至2017年,共享经济快速崛起,覆盖面迅速扩大。时至今日,共享汽车、共享单车、共享雨伞、共享充电宝、共享KTV等共享经济的入驻,大大便捷了我们的日常生活。

王宁刚参加工作不久,在一家公司实习。从他住的地方到公司,骑自行车只有十分钟的路程。

“实习工资不太高,生活开销加房租,刚好够用。”王宁坦言,他选择骑共享单车上下班,一方面是想锻炼身体,另一方面也是考虑节省开支,共享单车包月只需要十几块钱。

王宁表示,一开始,共享单车平台推荐参加活动,新用户用花呗支付,一个月只要几块钱就可以随便骑,这样一算,王宁就心动了。“当时刚刚开通花呗,所以用花呗支付,优惠力度还挺大的。”

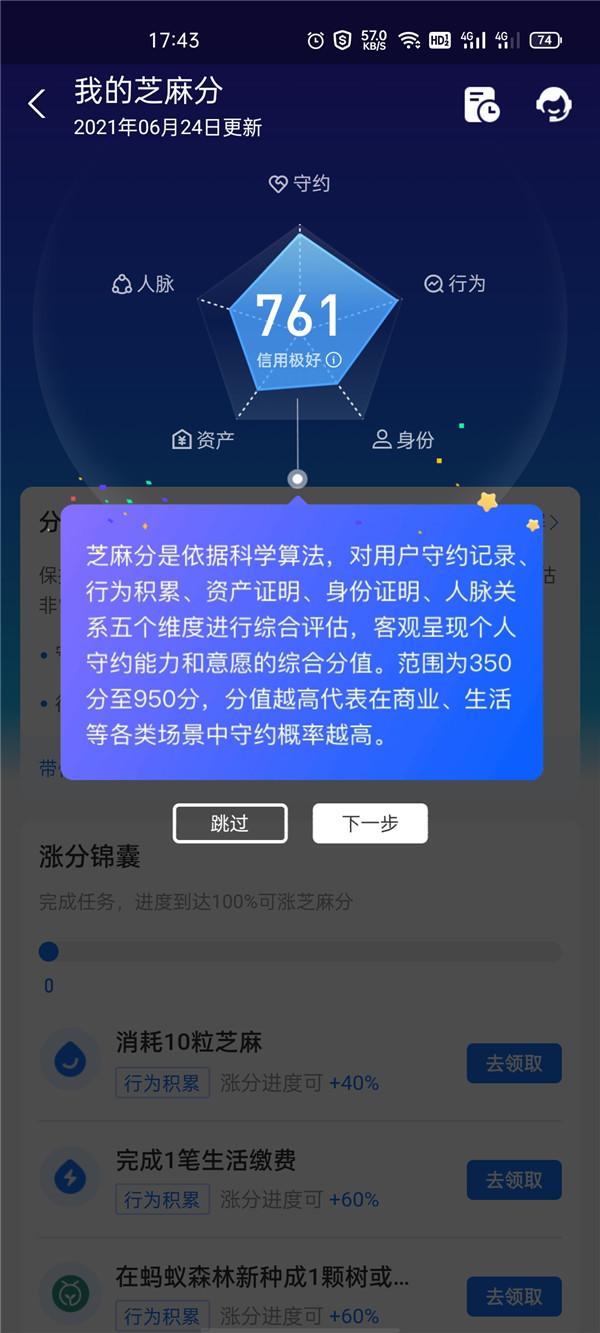

除了共享单车,王宁还是共享充电宝的忠实粉丝,手机没电了,扫个充电宝,边走边充电。“我的支付宝芝麻分有761分,不管是共享单车还是充电宝,都可以免押金。到达目的地再找地方归还,快捷方便,还不用担心遗忘在什么地方。”

那么,共享平台采用的免押金模式是否影响个人征信问题?记者联系河南共享充电宝一加盟商赵先生了解情况。

赵先生表示,不仅仅是共享充电宝,所有免押金产品都不会直接影响征信,但是商家会借助支付宝、微信等支付平台,为消费者提供服务,“用户可以选择免押金或者交押金服务,当然,支付宝芝麻信用分达到一定值,才可以选择免押金服务。”

赵先生坦言,用户使用共享充电宝后,并没有支付费用进行归还,如果交了押金,则会扣除押金,相当于用户买下了充电宝,若是免押金用户,那么支付宝蚂蚁平台会与用户本人进行联系,信用分可能也会扣减。

B:不管有没有逾期,“借”了就上征信 征信系统基本覆盖各类正规放贷机构

免押金产品的使用不会直接影响征信,这一说法也得到了支付宝客服的印证。

支付宝客服表示,目前,支付宝正在以花呗服务升级的方式加快接入到央行的征信系统,“目前只是部分用户群接入了央行征信,如果用户的产品协议中有《个人用户信息查询报送授权书》,那么用户的信息已经接入征信。如果仅有《花呗服务协议》《芝麻服务协议》以及产品说明则用户的相关信息还没接入征信。”

据了解,2020年6月,支付宝用户陆续收到了花呗服务升级的通知,内容显示为:“为持续向您提供优质的花呗服务,根据相关法律法规及监管要求,需要确认完成本次升级。”其中,征信报送的授权书就在此次升级服务的内容中。用户在同意花呗升级服务后,基本信息、花呗额度以及还款情况将会以月度为单位上报央行征信系统。而在没有授权升级服务、接入征信前,无论是否逾期都不会上报,只会影响芝麻信用分。

而同样是支付宝产品,支付宝客服表示,借呗已经纳入征信系统,用户用借呗借款,必须同意底部的三个条款,其中一个就是《个人信用报告查询授权书》,在授权书中已经明确了贷款机构可以查询该用户的信用报告,并将其基本信息和信用信息报送至中国人民银行金融信用信息基础数据库。

业内人士表示,目前,征信系统接入机构种类比较全,基本覆盖各类正规放贷机构。截至2020年底,个人征信业务已接入放贷机构3904家。

(支付宝自己的信用评价机制:芝麻分)

C:放贷机构频繁查你的征信可能会被认为违约风险较高并谨慎放贷

据悉,京东白条、微粒贷、360借条等网贷平台与借呗一样,只要开通就必须同意授权放贷机构查询个人征信报告。

“在用户申请注册的时候,我们会查询其信用情况,然后进行评估。”360借条客服表示,该平台会在放款前查询一次用户的征信情况,如果后期用户的额度有不定期调整,也会再次审核查询其信用情况。如果用户在多个平台上借过钱,放款平台每个月都会向征信平台上传一次数据,也就是说,用户的每一笔借款,都会在个人征信报告中展现,如果征信报告上的数据比较多,可能会被认为比较缺钱,从而影响放款金额。

据了解,征信系统提供的个人信用报告涵盖个人基本信息、信贷信息、非信贷信息和公共信息,客观记录个人信用历史,反映个人借债还钱、合同履行和遵纪守法情况,被广泛应用于贷款、信用卡审批,还用于任职资格审查、员工录用等许多活动中,是反映个人行为的“经济身份证”。用户一旦出现个人征信逾期的污点,后期想要办理贷款之类的业务就会受到影响。

“放贷机构会先对你的资质进行评估,看看用户有没有房、有没有稳定的工作、有没有还款能力等等,资质越高,额度越高。”在某征信服务公司工作人员看来,银行最“讨厌”网贷者,网贷使用的多了,银行会认为该用户没钱,还款能力差,从而降低额度。“不论是网贷,还是从工、商、农、建等银行贷款,你借的每一笔钱,银行在征信平台都能查到,包括贷后管理、贷前审批等申请、维护记录。”

那么,频繁查征信会不会影响后期贷款等服务?中国人民银行郑州中心支行征信管理部门负责人表示,如果短时间内被放贷机构频繁查询,有可能给人一种迫切需要贷款又得不到的感觉,因此放贷机构可能会认为违约风险较高并谨慎放贷。