时间:2022-11-12 14:25:07来源:法律常识

受到XGBD的影响,二三月份肯定会有部分人的贷款逾期,但是这个只是少数群体而已,尚不至于构成大量逾期。

银行的贷款客户

银行的贷款客户主要分为两类:对公客户以及零售客户。对公客户主要为企事业单位,这个的客户数量远远无法跟零售客户的数量相比,但是这类客户的金额相对较高,对于大部分企业而且,若非激进型企业客户(没有预留任何资金以抗风险),正常撑住一个月没有问题,而对于此次YQ,扣除掉法定的春节假期,按照各地2月10日起可以复工而言,只不过晚了不到半个月而已。

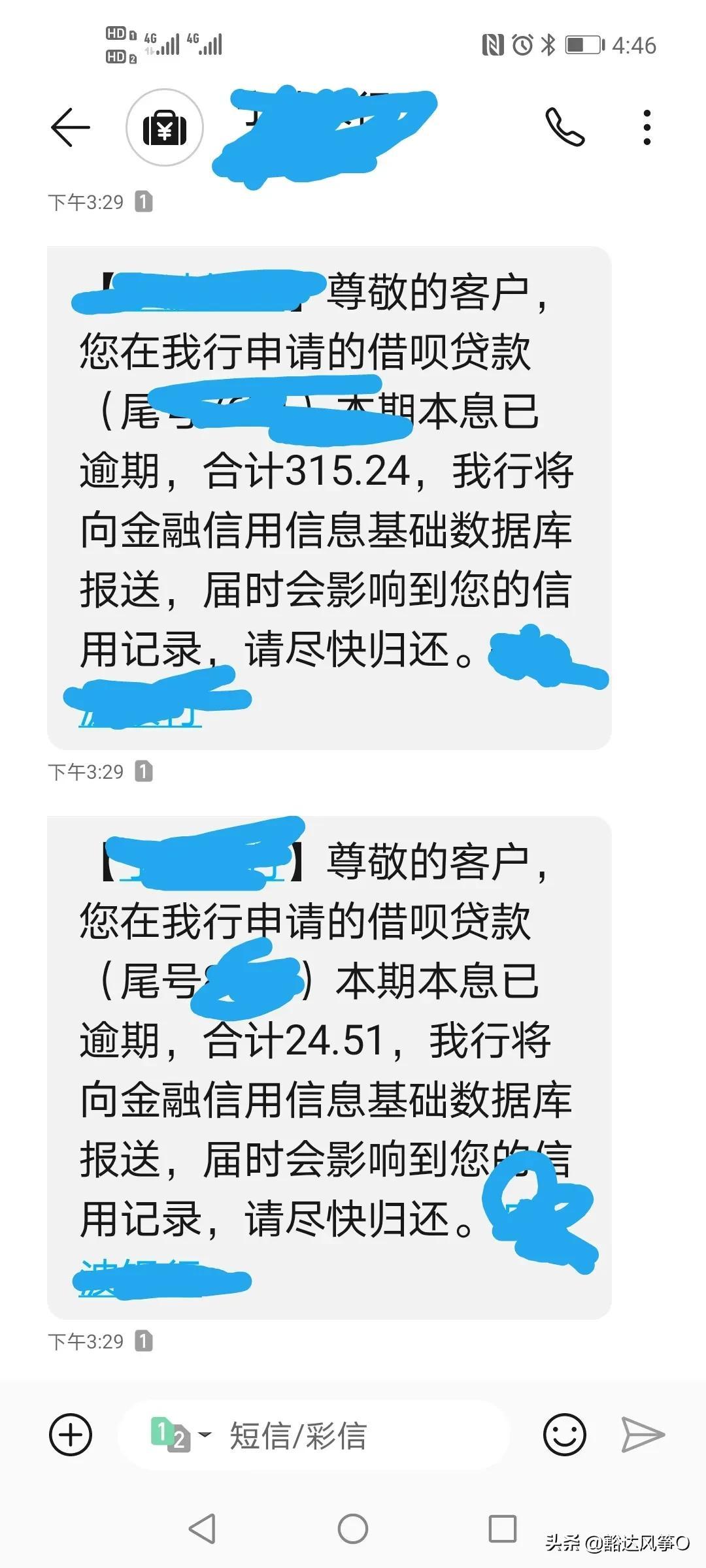

零售客户数量众多,这其中又以房贷、车贷为主,无论是房贷还是车贷,每个月的还款金额90%以上都在1万元以内,对于可买房买车的群体,一般而言,工作收入都还算可以的,这类人群,在怎么凑也能凑出一个月的应还金额;真正容易逾期的是月光族的小额消费贷款,月光族的消费贷款虽然往往就几千元,每个月的还款额可能就几百或一两千,但是对于这类人,一个月没有工资就撑不下去了,再加上月光一族,要找他人借款也困难,所以真正的逾期客户,主要为这部分人群。

从上述分析来看,银行客户会有部分逾期,但只是小部分群体而已,大部分人应该都能够按时还款;最大的变数在于HB,HB目前的YQ还很严重,短期之内暂时无法复工,最乐观的预计也要到三四月份,如果到4月份,相当于延迟了3个月,这无论是对企业还是对个人,很多人都会撑不住,所以今年HB逾期违约的客户应该会大幅度增长,不过考虑到HB的情形,部分银行有可能免除HB客户最近2个月的贷款利息。

造成什么影响

逾期最坏的结果就是形成不良贷款,不良贷款的金额如果太大,超过银行的盈利,那么银行则可能出现亏损,银行亏损无非就是裁员降薪减效;要说破产,除非不良的金额非常之大,大到远超过银行最近十来年的利润以及银行自身的注册资本,最终出现资不抵债的情况,但是这种概率很低,我国成立70年,到目前为止,也就出现过2家银行倒闭而已(海南发展银行以及河北肃宁尚村农信社),银行的抗风险能力还是比较强的。

总结

按照目前的情况来说,除HB外,其余各省基本不可能出现大面积的逾期,因为目前各省已经12连降了,而且各省从2月10日起已经逐步开始复工,以我们当地为例,昨天所有的快餐、理发以及其他小商户已经均允许开业,今天全部的公交线路复营,而企业在上周则已经开工了,整体已经步入正轨了。当然由于银行的不同,给出的一些还款的细则和规定也是不同的,所以,最好还是和银行进行沟通和咨询,这样才能够避免信用违约的情况出现。