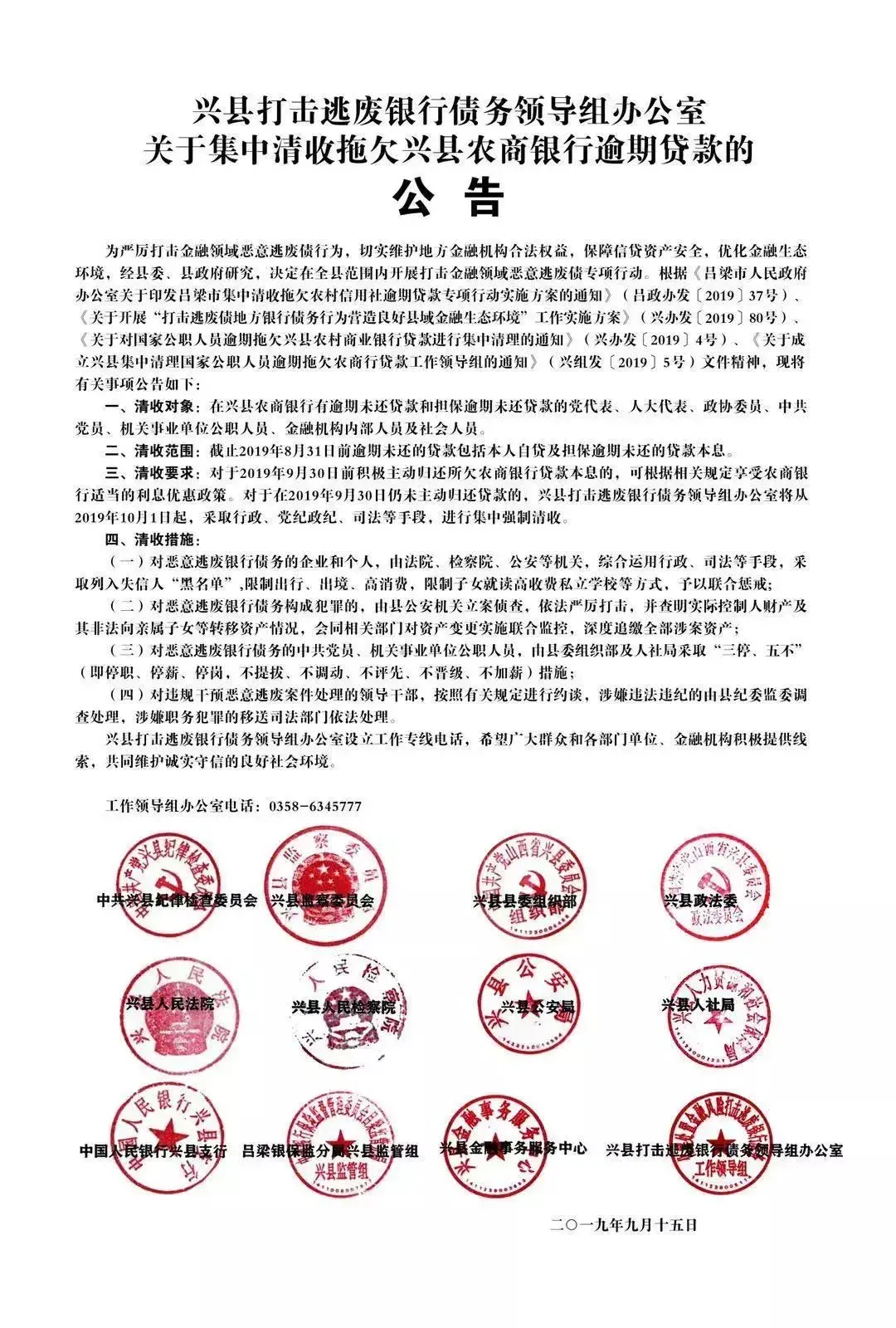

时间:2022-11-12 14:49:26来源:法律常识

1、投保人:给这份保险交钱的人

2、被保险人:这份保险保护的人

3、受益人:如果被保险人出险,享受保单利益的人。分为生存受益人和身故受益人。

a、生存受益人:多见于年金类的保险。除被保险人外,有权去申领保单产生的利益的人,比如分红,利息等。

b、身故受益人:多见于带身故类责任的保险。比如重疾险,如果被保险人出险,则保额依然赔付给被保险人。但如果被保险人身故,则保额赔付给受益人。

4、周岁:保险中用到的所有年龄都是按照身份证中的日期为准,即周岁。

5、保单年度:保单从生效日开始算起,经历的整年年度。举个例子,如果把保单比作孩子,保单生效日比作孩子的生日,那保单年度就是孩子的周岁岁数。

6、基本保险金额(简称保额):您的保障金额。比如说一个重疾险,保额60万。也就是说发生重疾时,赔付金额是60万。

7、保险费(简称保费):您的缴费金额。比如说一个重疾险,年缴保费1万元,也就是说每年您需要交1万元。

8、缴费期间:就是您需要缴纳多少年的保费。

9、宽限期:您不是必须在每年缴费日的当天存上保费,而是只要在一定期限内交清(一般是60天),您的保单都不会受到任何影响。

10、保险期间:就是这份保险保您多少年。常见的有三种:

a、保到多少岁:比如三十四十,或者七十八十的;

b、保多少年:指的是从您签合同的这一年开始,保您二十年,或者三十年的;

c、终身,指的是保障您的整个生命周期。尤其在医疗保障类的产品中,终身是最优选择。

11、犹豫期:所有的保险类产品都有犹豫期,一般依据公司和产品的不同,大概是10到15天的时间。这个时间指的是,从您签收保单(也就是拿到合同并且在合同回执单上签字)的那一天开始计算,注意并不是您买保险的那天或者银行划款扣费的那天,10天或者15天内,您可以无理由的退保并且不用承担任何的退保损失(个别公司可能会收5到10元的合同工本费)。这相当于您在网购时候的7天无理由退货是一样的,都是对消费者的一种保护。

12、现金价值表:每份保单都会有现金价值表。它有两个用处,退保和保单贷款。这个表格有两列,左边的一列叫做保单年度末,一般都会有几十年之多。右边的一列叫现金价值,和左边的保单年度对应看。意思是从您购买保险的当年开始算,第几年末,您退保能拿回多少钱,或者保单贷款的基数是多少。在某年退保能拿回来的的钱数和那年现金价值相差不大,因为有些保单涉及分红或者利息,所以可能会在现金价值的基础上有上下波动。而保单贷款的贷款额度通常也指的是在当年的现金价值的基础上,按照某一个百分比去给您贷款,一般是80%。

13、退保:投保人自己,也就是您自己单方面决定与保险公司解约,合同作废,后期保障中断。大部分保险退保可以领回部分或者超过已交本金的钱数。具体数额参考上一条的现金价值表,或者直接给您的保险公司全国客服打电话查询

14、保单贷款:大部分的保单有贷款功能,可以将已经交给保险公司的保费按照一定的条件贷出来。其中有两点值得注意:

a、保单贷款是有利息的。但是和银行的定期贷款比起来,很多保险公司的贷款利息计算相对灵活,手续便捷,可以按天计算。比如用几天,几十天,用完随时还回去都是可以的。具体利率可以致电自己保险公司的全国客服电话

b、保单贷款的贷款额度不是按照您所交保费算的。而且按照当年现金价值(参考上一条)的百分比算的,一般是当年现金价值x80%。具体比例可以致电自己保险公司的全国客服电话

15、免赔额:一般多见于医疗保险。免赔额之内的部分保险公司不赔偿。

16、保证利率:多见于年金险产品,也就是通常意义上的理财型保险。保证利率就是这份保险的最低保底利率

17、结算利率:一般每月更新一次,是当月的实际计息利率,有可能会高于保证利率。

18、部分保险公司的全国客服电话:

中国人寿:95519中国平安:95511新华保险:95567中国人保:95518中国太平:95589华夏保险:95300泰康保险:95522阳光保险:95510大地保险:95590友邦保险:800-820-3588太平洋保险:95500对其他名词还有疑问的小伙伴可以在后台留言,本帖持续更新中……

这里是段宜江讲保险,我们只做科普,不推产品。也欢迎您在微信公众号搜索:段宜江说险,用您能听得懂的大白话,帮您分析每一个险种,跳出保险中的大坑,让买保险从此简单。