时间:2022-11-12 17:31:54来源:法律常识

5月28日,广东珠海西区某小区内发现一女孩陈某烧炭自尽。在清理遗物时,陈某母亲吴女士发现,月薪仅3000多元的陈某,名下却有14张信用卡,经查实授信额度超过77万,合计欠款总额达到87万多元。

吴女士及其他家属猜测是银行信用卡欠款导致陈某烧炭自杀,并投诉到中国银保监会。6月17日,中国银保监会广东监督局已经受理投诉。

28岁女律师助理家中烧炭自尽

陈某身份证显示出生于1991年,生前在珠海某律师任职律师助理,月薪3000多元。事发前半个月,吴女士回四川老家办事。

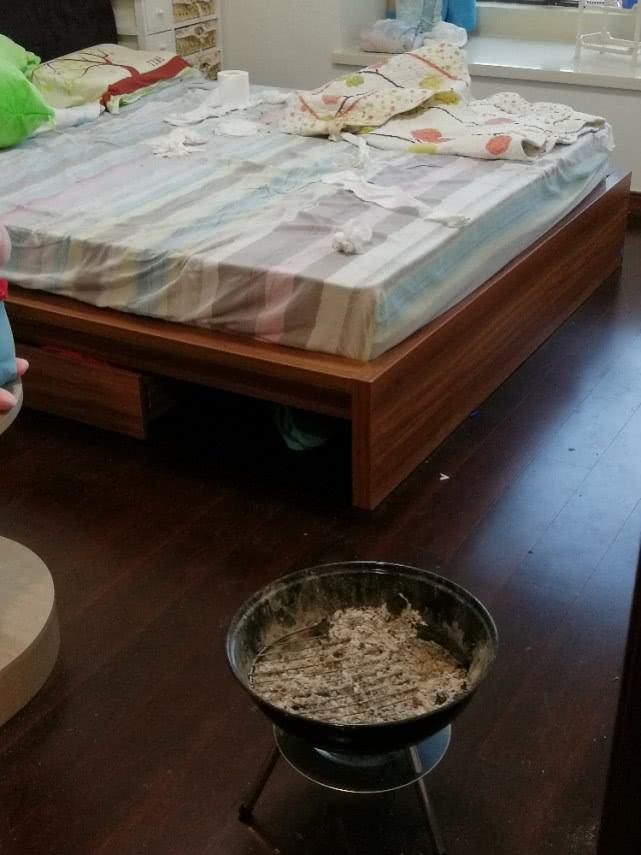

5月28日,陈某所在律师事务所主管人员通过电话联系到吴女士,称陈某5月27日未上班。在获得吴女士同意后,与物业保安破门而入,发现房内烧着3个炭盆,陈某穿着睡衣躺在床上,已经离世。接到陈某去世的消息后,吴女士赶回珠海。

珠海公安机关经过调查、取证,排除了他杀可能,认定陈某烧炭自杀,并出具了相应的死亡证明。

据悉,事发前两天,吴女士还与女儿在微信聊天。5月26日,吴女士还在微信上与陈某电话语音,不过只说了8秒,陈某说要睡觉了,不说了。随后吴女士又发文字提醒陈某,“珠海要下大雨了,要记得关书房窗户。”不过,陈某没有回复。

5月27日,吴女士通过朋友圈得知斗门大雨,又给陈某发微信,“今天上班没?斗门全泡水了。”不过,这条信息仍然没有得到回复。吴女士仍未发觉到异常。

案发后,陈某生前使用的电话无法接通,手机SIM卡不知去向,常用的笔记本电脑也不知密码而无法打开。

吴女士告诉记者,她早年离异,并从国企下岗。20多年前独自带着唯一的女儿陈某到珠海投奔亲戚。

多年来,母女两平时沟通不多,但她知道女儿最近三年都没有谈过男朋友。她说,陈某性格开朗,与同事相处和谐,从未听说过与谁闹过矛盾。

与陈某同事近10年的徐女士(化名)表示,她曾与陈某一起参加过单位组织的登山活动,事发前没有发觉到陈某有情绪上的异常。

14张信用卡欠款87.8万余元

在收拾陈某的遗物过程中,吴女士中发现了大量信用卡,经过查点,信用卡数量多达14张。

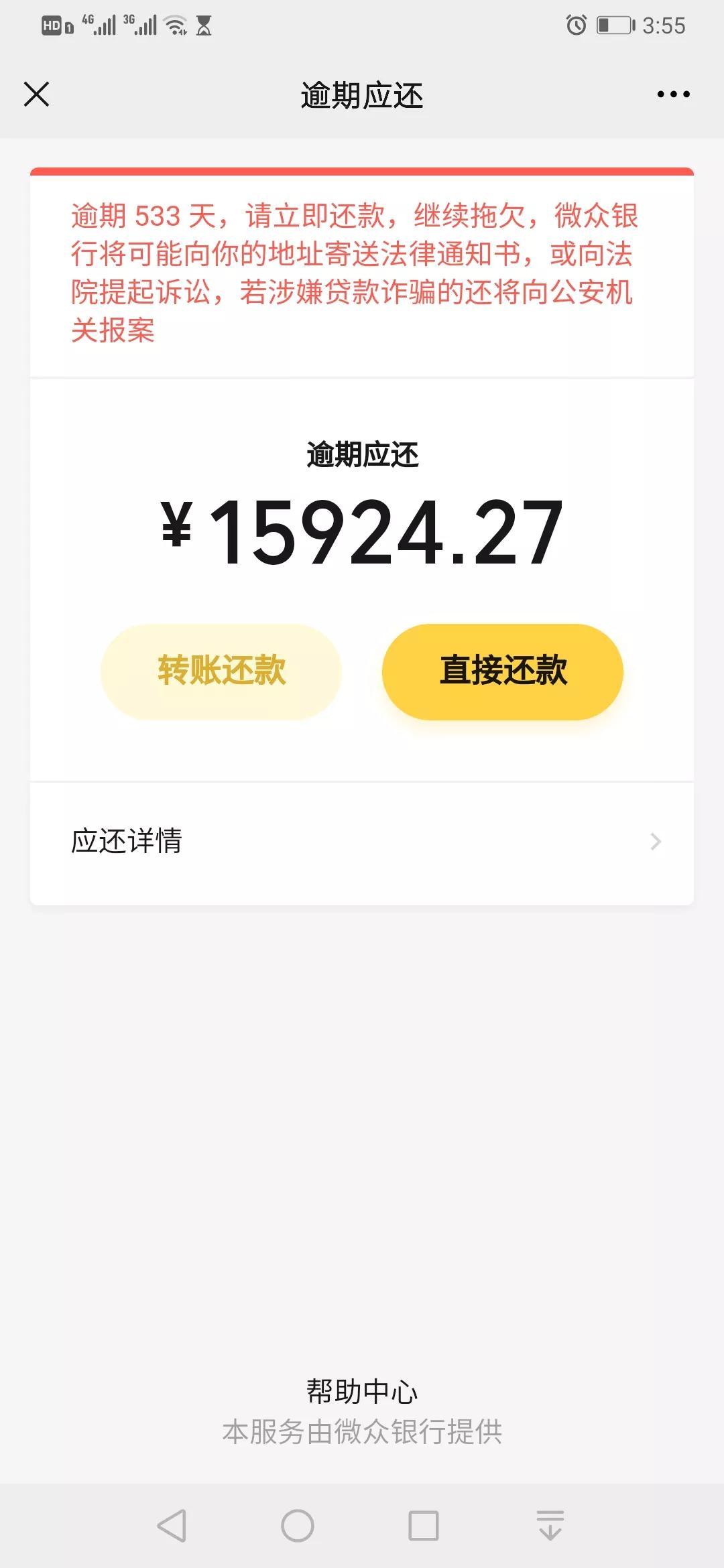

吴女士及其他亲属共同通过银行网点及客服电话查询,发现陈某名下的14张信用卡全部欠款,其中某银行的欠款为14.67万元,另一家银行的欠款金额为25万余元,14张信用卡合计信用卡欠款总额达到87.8万多元。

吴女士告诉记者,她的女儿身高165cm,体重达到75-85公斤,身形略胖。前段时间花3000多元购买了一辆自行车用于健身。

吴女士还说,陈某生前经常到澳门购买化妆品、衣帽鞋子等,但不会到赌场赌博。经到两家相关银行查阅近半年流水,吴女士发现,其中大部分扣款为账单分期与每月摊销项目,她表示不清楚陈某把巨额款项花到哪儿去了。

吴女士清点时还发现,陈某的遗物中,还有20多双鞋子,其中包括冬天的短靴以及夏天的单鞋。在陈某的衣柜里,吴女士还发现一个未开封的某牌女士手提包,南都记者查阅,该款手提包当季销售价格不足2000元。

两年前,某旅行社推出1799元/人的泰国超值游,吴女士请陈某一同前往。回城途中,陈某看中一套价值2000多元的化妆品,她说价格比澳门的还有便宜1000多元,自己掏钱买下了这套化妆品。

采访中,记者得知,2016年,吴女士因没有购房资格,便在亲戚的资助下,以陈某的名义购买了位于西区的一套房产。

吴女士说,房贷虽然在女儿名下,但是考虑到女儿收入不高,无法承担贷款,因此每个月都会往女儿的支付宝转账用于还贷。吴女士出示最近半年的转载记录,确认每个月都给陈某转账4500-5300元不等的金额,用于房贷还款。

陈某离世后,吴女士和同事相继接到网贷催债电话。吴女士称,催债人称两个催债电话分别表示陈某需偿还800多元和1000多元,得知陈某离世,催债人提出要看死亡证明,并称“人不在就不用还钱了”。

省银监局已经受理投诉

月薪近3000多元,却有14张不同银行的信用卡,且授信额度远远超出陈某的还款能力。因质疑偿还巨额信用卡压力过大,导致陈某烧炭自杀,吴女士及其他家属到相关银行沟通,希望了解银行方面的发卡程序以及授信额度等问题。

不过,三家相关银行方面表示,发卡是依据客户申请,授信额度也是依据客户过往诚信记录予以提高,并未存在任何违反相关规定的问题。

吴女士及其他家属以银行方面发卡不严谨、过度授信、异常交易管控不力等原因导致陈某烧炭自杀,并于6月12日投诉到中国银保监会。

6月17日,中国银保监会广东监督局回复受理告知书,并称将在30日内完成投诉调查和书面答复。

疑点

A、巨款欠款都花哪儿去了?

依据陈某的母亲讲述,陈某最近3年都没有谈恋爱,且不用负担家中的开支,平时看不出大手大脚的消费习惯。她留意到陈某对家中最大的一笔消费是,购买了一台价值3000多元的净水机。

为了查清陈某的消费去向,吴女士到银行打印了数家银行的消费清单。

在一张2012年开具的授信额度为9万元的某股份制银行信用卡上,近期账单显示,今年3月26日,陈某在清远清城区某海鲜大酒楼消费1621元,同一天在清城区某休闲酒店消费1489元。

3月27日,陈某又在珠海市高新区某鞋店消费1279元,同一天在高栏港某餐厅消费714元。3月28日,又在珠海市金湾区某度假村消费821元。

同一张信用卡的消费名目上记录,2018年8月14-20日,同样是陈某的频密刷卡期,8月14日,有一笔在广州增城某度假别墅的3000元消费记录,第二天在珠海香洲某教育咨询服务中心有3笔分别接近1000元的消费,以及在珠海两笔分别为980元和990元的消费。当天,广州白云区某足浴店又出现一笔1500元的消费记录,同一天,斗门井岸镇某KTV还有一笔1280元的消费。

也就是说,仅8月15日一天,陈某从广州增城返回珠海,然后又到广州白云区,再返回珠海消费。如此跨地区的高密度消费让家属生疑。

蹊跷的事情不止一例,比如2018年12月24日,陈某先在清远市英德某婴超点有一笔3277元的消费,第二天的消费地点回到珠海市金湾区某汽车服务中心,消费金额为1680元。同一天又回到清远市清城区某海鲜大酒店消费1721元。12月26日,陈某先后在香洲某酒楼和酒店分别消费1273元和2650元。南都记者经过网络查阅,陈某消费的该酒店,单间最高价格为不足1500元。

记者留意到,频繁消费的几天时间,并非是节假日,而是工作时间。陈某是出差消费垫付还是休假宴请朋友呢?记者将进一步追踪调查。

B、是什么原因导致陈某自杀?

陈某烧炭自杀前,没有留下任何遗言,家属和同事也没有发现任何异常。与此同时,陈某生前使用的手机SIM卡也消失不见,笔记本电脑密码也打不开,无法从中找到任何有效的线索。到底是什么原因直接导致了她的自杀?

吴女士表示,她明确知道,陈某在4年前与一段谈了接近4年的男朋友分手后,就一直处于单身状态,不可能是因为感情问题引发烧炭自杀。同时,她虽然与女儿推心置腹的沟通不多,但也保持基本的交流,几乎每天都有微信往来,她否定因为家庭矛盾导致陈某自杀的可能。

家属方面猜测,陈某很有可能承受不了超过87万元的信用卡欠款,压力过大导致烧炭自杀。因此找到多家发卡的相关银行,希望能获得解释。

不过,某相关银行方面认为,该银行的欠款仅有20多万,相比较家属让其承担的接近90多万的房贷欠款,几乎不购成压力。更重要的是,截至目前,银行方面仍未对陈某的欠款进行催账,这并不能说明是银行欠款导致的自杀。

另外, 陈某离世后,吴女士和同事相继接到网贷催债电话。某银行方面负责人也猜测,也有可能是网贷暴力催债导致陈某烧炭自杀。

C、基层员工为何能拿到14张信用卡?

虽然没有直接的证据证明,陈某烧炭自杀与信用卡欠款金额过大有关系。但是不免让人生疑,陈某月薪仅3000多元,如何获得14张信用卡,且授信额度高达77万余元?

依据家属从银行方面获悉的材料,其中,授信额度最高的一家银行为21万余元,另外一家银行为14万余元。银行对申请人的资料审核是否严谨?

据悉,陈某最早的一张信用卡于2010年申请,截止目前,授信额度为37058元,欠款43182元。但是,欠款金额为14万余元的一家银行,信用卡为2017年4月申请。

实际上,在2017年4月以前,陈某名下已有13张信用卡,授信额度逼近60万元。

2011年1月13日银监会公布的《商业银行信用卡业务监督管理办法》,第四十一条规定,发卡银行应对信用卡申请人开展资信调查,充分核实并完整记录申请人有效身份、财务状况、消费和信贷记录等信息,并确认申请人拥有固定工作、稳定的收入来源或可靠的还款保障。

另外,第四十三条规定,信用卡申请人在征信系统中有多家银行贷款或信用卡授信记录的,应当从严审核,加强风险防控。

在陈某征信报告中,查到的首个职业信息记录,工作单位是珠海某劳务派遣公司,单位地址是珠海市斗门区井岸镇某村,职务为高级领导。该数据由某银行广州分行于2017年4月20日更新。

家属方面认为,实际情况是,陈某自2010年中专毕业后,一直在珠海某律师事务所担任律师助理,为基层员工。因其学历低、不具有律师资格,无法进入律师所的编制,故编制挂在劳务派遣公司。

相关的发卡银行是否存在对申请人的申请材料审核不严格,滥发信用卡的情况?这方面需要进一步调查。

D、月薪3000如何能拿到77万授信?

在整个事件,月薪3000多元的陈某,能获得高达77万的授信也让人生疑。

在陈某拥有的14张信用卡中,授信额度最高的是21万余元,为某股份制银行发放。

该银行方面对南都记者表示,客户在申请信用卡时,授信额度是依据家庭情况、个人收入、财产情况等确定,后期会依据客户的还款能力、诚信度,经过客户申请来调整授信额度。

据悉,《商业银行信用卡业务监督管理办法》对于信用卡的额度也有明确规定。办法中的第五十六条规定, 发卡银行应当制定信用卡交易授权和风险监测管理制度,对出现可疑交易的信用卡账户应当及时采取与持卡人联系确认、调整授信额度、锁定账户、紧急止付等风险管理措施。发卡银行应当对可疑交易采取电话核实、调单或实地走访等方式进行风险排查并及时处理,必要时应当及时向公安机关报案。

记者向该银行提出查看陈某的几次“提额”记录遭到拒绝。该银行表示,涉及到客户个人隐私不便提供。

另外,记者已于6月21日向该银行发出相关问题的采访提纲,暂时还未获得回复。

)