时间:2022-11-14 11:34:49来源:法律常识

大家好,我是老詹。

你上一次查询征信报告是什么时候了?

征信报告一年有两次免费的查询机会,可以用来核对自身有无征信黑点。

但是你真的会看征信报告吗?

征信报告中的3个1、2个2、1个3又是什么意思呢?

今天这篇文章,在教大家看征信报告的同时,还会教给大家处理逾期的方法。

话不多说,开车。

01

征信报告应该看哪些部分?

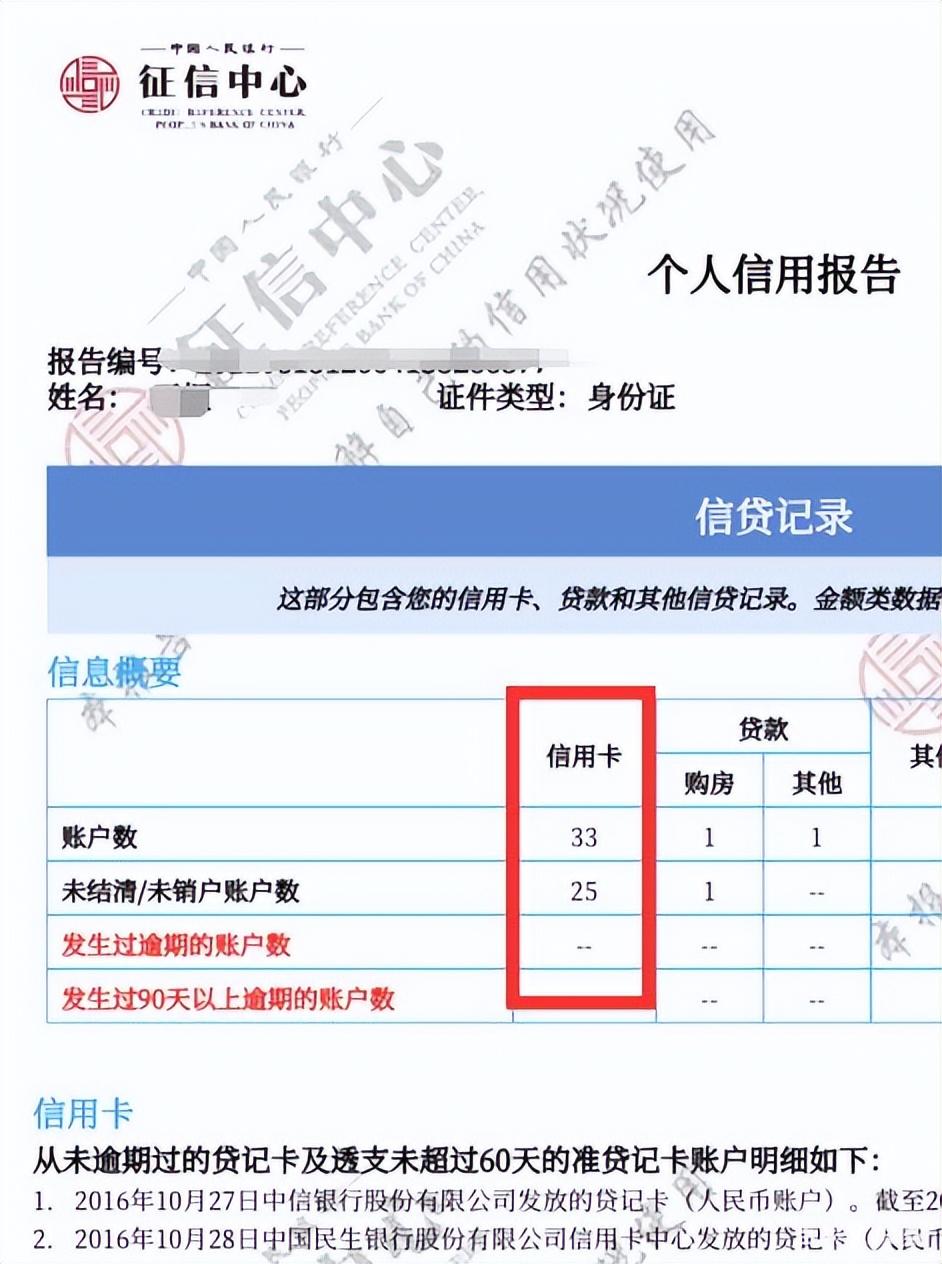

征信报告的组成:个人基本+信贷信息+是否有逾期+信用卡透支记录+非银行信息+查询记录。

看似复杂的报告,其实只用看三个部分:信贷记录、逾期记录、查询记录。

而其中最重要的部分就是逾期记录。

在你的贷款记录中会有一些数字,这些数字都是有特殊含义的。

征信报告中,“N”代表用户还款行为正常。

当发生逾期时,逾期天数会以数字的形式标注。

“1”表示:贷款逾期1~30天,未还最低1次;

“2”表示:贷款逾期31~60天,未还最低2次;

“3”表示:贷款逾期61~90天,未还最低3次;

“4”表示:贷款逾期91~120天,未还最低4次;

“5”表示:贷款逾期121~150天,未还最低5次;

“6”表示:贷款逾期151~180天,未还最低6次;

“7”表示:贷款逾期180天以上,未还最低7次以上;

......

数字越大,逾期情况越严重。一般当连续逾期91天以上,也就是征信上标注“4”后,说明银行已经认定你是故意拖欠。不仅会被银行拉进黑名单,是为恶意贷款,还有被法院拉进失信黑名单的风险。

02

有逾期其记录了该怎么办?

有逾期记录第一时间肯定是要去结清的,但对于一些银行贷款来说,即使结清了,逾期记录也会影响贷款。

这其实是银行系统一直被我们诟病的地方,银行会要求24个月内不能出现1次以上的3、2次以上的2和6次以上的1。因为征信记录显示的是5年之内的逾期情况,24个月内的情况是不能单独呈现的。

所以在征信有逾期的情况下,需要尽可能的找门槛低的银行。这类银行可能只看中24个月内的逾期记录,如果近期比较干净,是可以通过审批的。当然这个审批的度,也要根据金额、次数、连续逾期等情况而定的,大多数情况是可以酌情考虑的。

当你征信报告上有了逾期记录,一般有两种解决方法:

方法一,逾期不严重,可以打电话直接协商,如果是信用记录出现纰漏,可以打电话直接投诉。不过这种方法大多数情况都是没用的,还是需要亲自跑趟银行。

方法二,在结清逾期后,去办一张信用卡,期间保持正常还款。在执照1年之后再去拉一次征信,用良好的征信记录覆盖之前的记录。

03

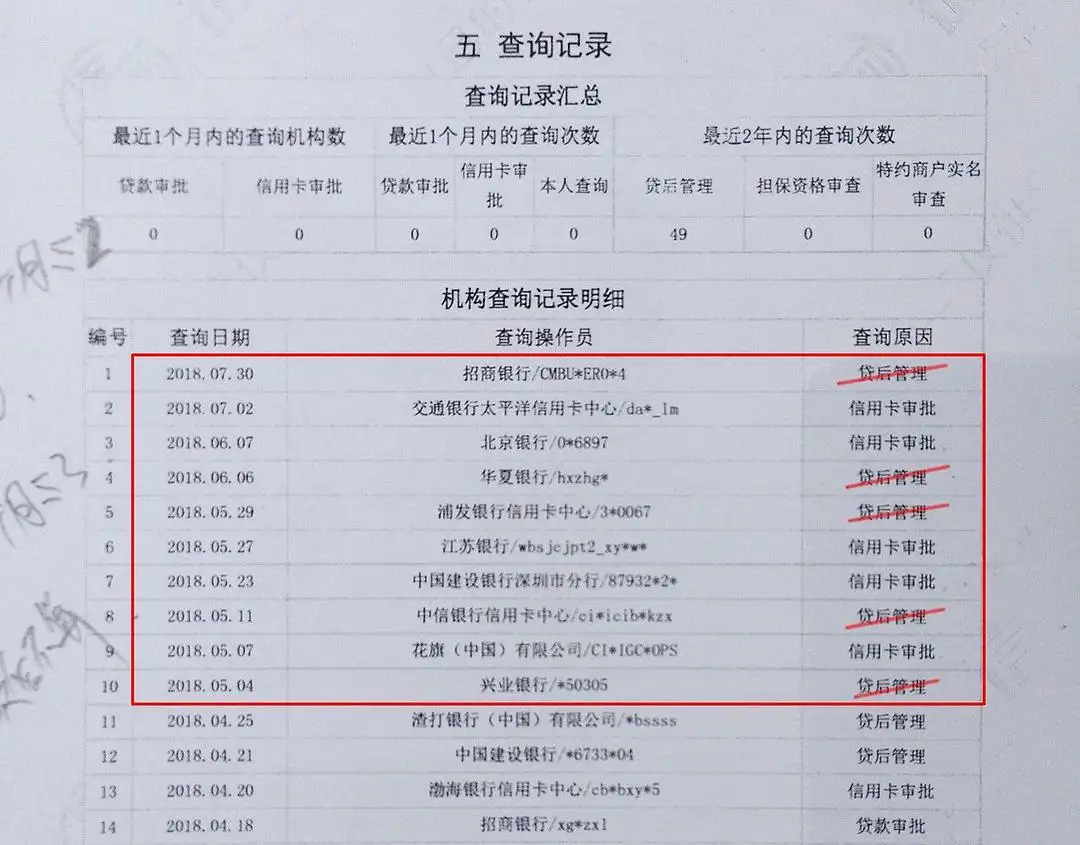

查询记录怎么看?

除了征信记录外,还有一项比较重要的数据,叫查询记录。

查询记录通常在征信报告的最后一页纸,可以算是压轴的存在,它已经成了银行审批贷款的柔性指标。

为什么?因为逾期记录反映的是你的还款能力,而查询记录反映的即使你的缺钱程度。短期内查询次数过多,说明的最大问题就是你缺钱。每一次借款,不论是银行还是金融小贷,都会先对你的征信进行查询,累计起来的数字,就是你缺钱的证明。已经有越来越多的银行,把查询次数作为硬性指标。

当然,不是说看重查询的银行就不好,越看重查询的银行,说明他们手中贷款的质量越高。相反,那些不看重查询的银行,贷款的性价比就相对较低。他们会用更高的利率来磨平风险。

没有公司建议首选抵押消费贷,额度一般是够用的。但如果还是坚持想要抵押经营贷,那建议新注册一个公司,同时找一些门槛较低的银行去办理。在目前放水的大环境下还是有不少银行可以做的。