时间:2022-11-14 12:33:39来源:法律常识

企业可能因各种原因而忘记申报纳税,那么公司将会遭受什么风险呢?罚款是多少?还不知道未按期申报纳税将面临什么风险的小伙伴们赶紧看过来!

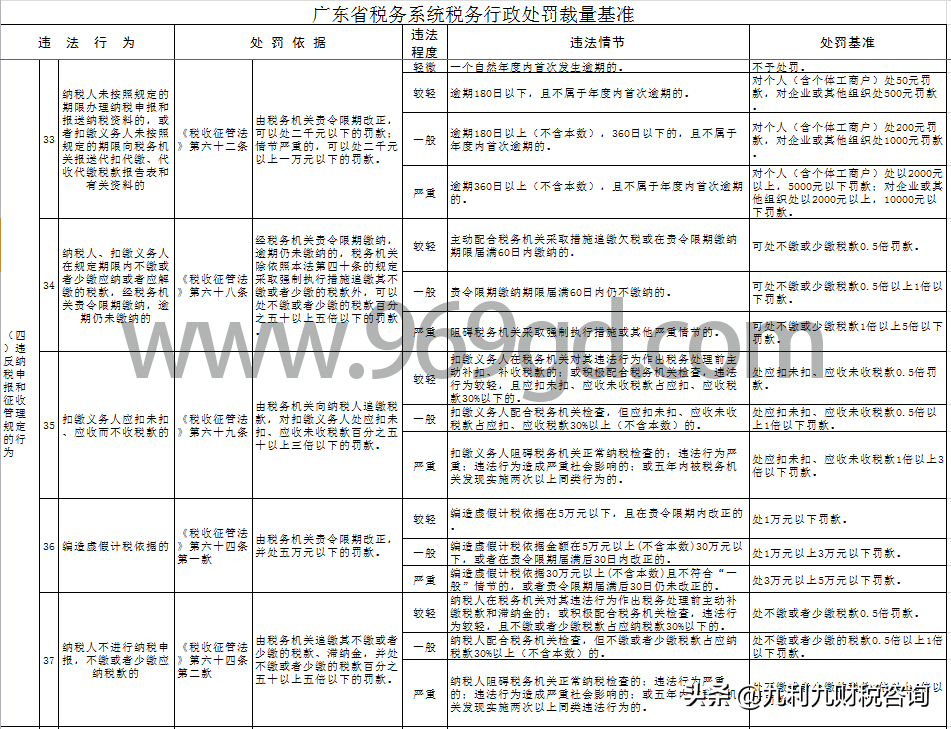

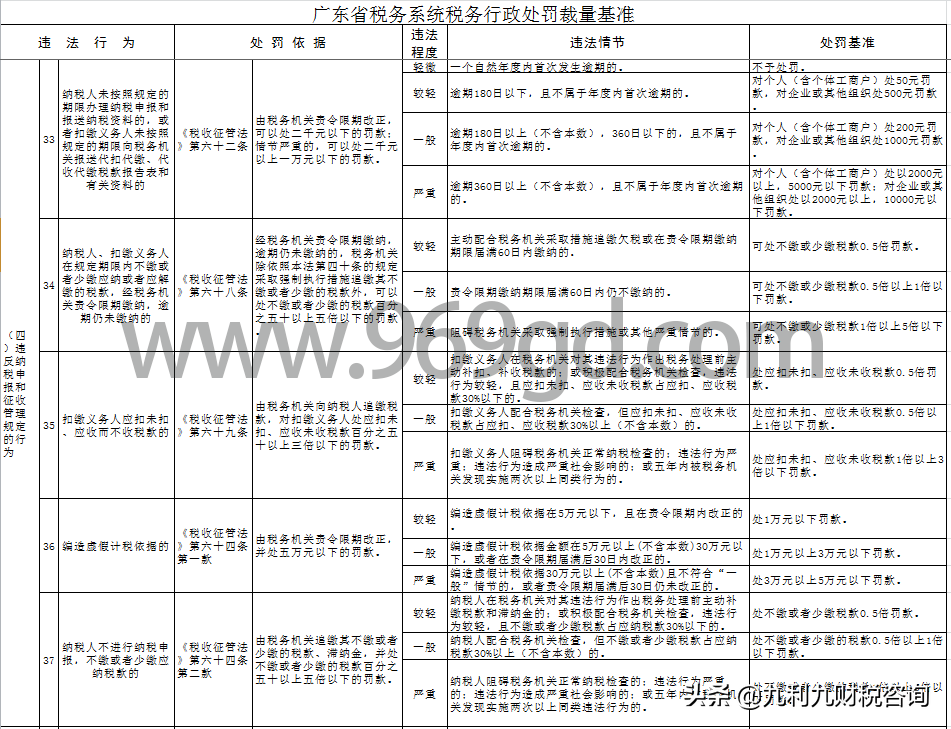

《中华人民共和国税收征收管理法》六十二条纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

《中华人民共和国税收征收管理法》第三十二条 纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

第六十四条纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

税总关于预缴税款的系列公告,无一例外的都规定,纳税人应预缴税款而自应当预缴之月起超过6个月没有预缴税款的,或者未按照规定预缴税款的,由机构所在地主管国税机关按照《中华人民共和国税收征收管理法》及相关规定进行处理。

第六十八条纳税人、扣缴义务人在规定期限内不缴或者少缴应纳或者应解缴的税款,经税务机关责令限期缴纳,逾期仍未缴纳的,税务机关除依照本法第四十条的规定采取强制执行措施追缴其不缴或者少缴的税款外,可以处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

“按照规定申报纳税”是纳税信用评价的重要组成指标。如果您未按照规定申报纳税,税务机关在进行纳税信用评价时将予以扣分,这会直接影响您的年度纳税信用评价结果

国家税务总局出台了《税务行政处罚裁量权行使规则》(以下简称《规则》2017年1月1日起施行),在规则方面,明确规定了首违不罚、一事不二罚、从轻减轻情节、集体审议制度等;“首违不罚”推动柔性执法,谱写征纳“和谐篇”。针对税务登记、纳税申报、发票管理等环节违法行为数量众多、危害不大、容易纠正的特点,明确推行“首违不罚”。

广东的企业,可以参考《国家税务总局广东省税务局关于修订<广东省税务系统规范税务行政处罚裁量权实施办法>的公告》(国家税务总局广东省税务局公告2019年第7号)

因此,企业再忙也务必要记得按期报税缴纳税款了,更多的工商税务资讯,欢迎咨询我们。