时间:2022-11-14 13:56:14来源:法律常识

1:不管接到任何一个平台催收的电话,首先你需要告知对方,这通电话正在录音,再跟他

进行对话,因为从法律证据层面来说,只有告知对方电话正在录音,才能作为呈堂证供。

2:如果你只是单纯的网贷,我建议不要接电话,不回短信,不加微信,如果可以换个号码, 电话号码我建议换电信的号码,目前移动和联通可以通过网查的方式查到你身份证名下的电话号码,另外想要换号码前,最好是能安抚你的通讯录里面的亲朋好友,找个合适的理由告知朋友,一旦接到电话直接说不认识自己。

3:如果是银行 信用卡 ,建议处理方式,不要失联,保证每个账单期有还款记录,主动和

银行协商,不要失联,你可以选择性地接电话,不一定每个电话都要接,保证每个账单都有

还款记录,如果你实在是最低和代还的方式都没法还,就每天还一块,钱多的时候每个月还

个两百,和银行协商,是依据《商业银行信用卡监督管理条例第七十条》和银行平等协商,

签订个性化分期还款协议,还款期限不得超过五年,在协商还款期内,停止收取利息,罚息,滞纳金,其他费用。

4:线上 714 高炮,借条,如米房,今借到,无忧,这类型,我建议要不就不借,要不借了

就不要还,因为你还不起,也还不完,扛住催收就是,不要理。

5:接到任何一个催收电话,记住一点,不要相信催收说的任何一个字,催收嘴里连标点符

号都是假的,所以不要想着跟催收协商还款,催收没有这个权利给你减免任何费用,你一旦

还了本金,接下来换一个人催你还利息和逾期费。

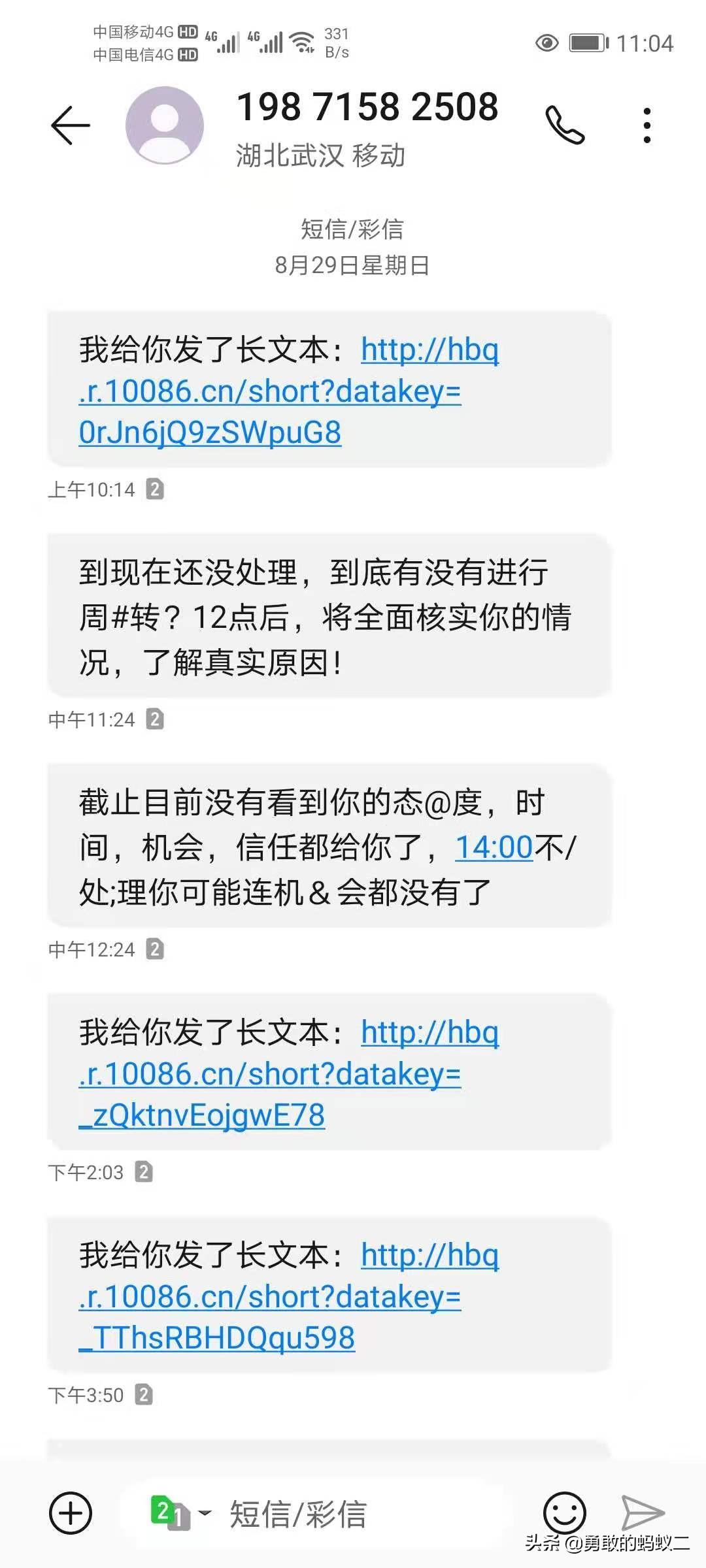

6:不要相信催收给你发的任何一个律师函,诉前通知函,起诉书,因为这些都不具备任何

法律效应。真正唯一有法律效应的是法院的传票,法院的传票一般都是通过邮政快递,或者电话

法院的工作人员上门投递,传票的投递都是很严谨的,任何一个环节出错都是无效投递,所以

以后法院不会给你发短信发传票的。

7:你接到任何一个电话,说他是律师,风控部,案件调查科的人,一律视为催收人员,因此

为行业内叫角色扮演。

8:关于网络仲裁,互联网金融仲裁目前在国内是个新型模式,目前运作的不是很成熟,仲裁

裁机构只有仲裁权利,也就是可以给你出具仲裁书,但是一旦需要执行,还得由法院进行执

行,但是目前国内的法院很少配合互联网仲裁的,所以大家收到仲裁书等同于白纸。

9:法院传票,大家收到法院传票,一般都是排期开庭,另外法院到庭后可以跟法院还有机构协商商的,你可以告知你的难处,要求分期还款,还款期限参照个性化分期还款协议。网贷 95%不会起诉,银行起诉也是挑人起诉,没有完全参照的规则,几率大概等同于中五百万。

10:目前查阅到的网贷和银行信用起诉案例,99%都是民事案件,不会涉及到刑事责任, 目

前唯一涉及到刑事责任的就是信用卡诈骗,满足信用卡诈骗的几点,身份信息作假,长期违法

规定使用信用卡,这点是取证最难的,第三长期失联,恶意拖欠,金额巨大。

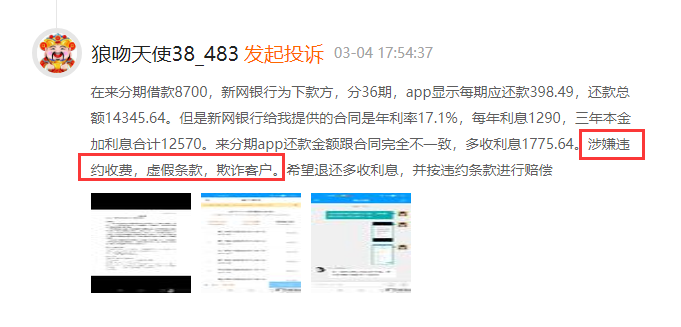

11:目前国内没有骗贷这条罪名,就算涉及诈骗也是合同诈骗,合同诈骗第一条就是资料作

假,所以大家不要相信催收说的骗贷和诈骗。网贷投诉,我建议去《中国互联网金融协会》公众号或者网站举报,每条可以举报五次,并下个天眼查,输入你要投诉的平台,在产品信息一栏可以查到你当时 贷款 的平台 APP 全称,举报时间需要等待大概十天左右,一般你就可以收到平台给你的回复,解决你投诉的问题,但是我建议大家不要跟平台协商,每天去投诉,目前有很多人举报都一个月了,平台的催收基本不找债务人联系了。

12:银行投诉,当你遇到银行催收的威胁恐吓的时候,记得一定要投诉,投诉的方式有两种,一种找银行客服,如果碰到客服推卸或者搪塞,就直接告知他那你就找银监会投诉,另外就是是去银监会投诉,投诉可以找发卡行所在银监会,或者找你当地的银监会投诉,目前知道的浙江,广东银监会受理投诉处理很快的。银行投诉话术,我要投诉某某银行信用卡催收员对我进行暴力违法催收,言语威胁恐吓,人身攻击,恶意辱骂紧急联系人,并对我生活工作造成严重影响,银监会会问你有什么诉求,要求当事催收员对我进行赔礼道歉,消除影响,停止骚扰,并对我本人进行停催。最后强调一下,只是为真正负债人想出方法减少压力,老赖真正不还者除外!

愿大家上岸成功。