时间:2022-11-14 14:03:00来源:法律常识

半岛全媒体记者 陈邵华

“需要贷款吗?低息的那种,年利率只有3个点。”“我们做可以‘转贷降息’,以170万房贷为例,转贷后每月最多可少还四千”……近日,多位青岛市民向记者反映,他们频繁接到贷款中介或自称银行客服人员打来的电话,大致内容多是宣称可以办理低息贷款,甚至有机构表示可以通过代办“以贷换贷”实现大额减息。很多市民虽然对此抱有怀疑,却也真真动了心。跟着中介到银行走走程序就能轻松省下数十万利息?“以贷换贷”合法吗?转贷后会面临怎样的风险?记者近日对此展开了深入调查。

市民反映>>

贷款推销信息频扰民

“以贷换贷”诱惑大

“请收下我行为您准备的34.5万元额度的申请机会”“您可申请56.2万元储备资金”……很多人的手机里经常会收到类似贷款短信,除接到短信,还有不少市民频繁遭到贷款推销电话轰炸,已经不胜其扰。

“每天都能接到两三个,对方不断切换来电号码,让人难以辨识。”5月13日,崂山区王先生向记者反映,前几日他收到一则挂名银行发送的“备用金”授信短信,说是利息很低,由于好奇便进行了回复,很快就接到了自称贷款经理的来电。让王先生困扰的是,此后不管工作还是休息时间,他都被频繁“骚扰”,无奈只能将其这些来电统统拉黑。

记者广泛采访后了解到,在近期的贷款推销电话中,“以贷换贷”“转贷降息”是主要的推销话术。多位市民反映,他们都曾有这样的经历:“您要不要办理贷款?”“您这边是否有资金周转的需求?”当类似问询被拒绝,对方会抛出一记重磅诱惑:“我们可以代办‘转贷降息’,房贷利率5个点,通过我们代办可以降到3个点,如果您有上百万贷款,可以省下数十万利息,并保证每单贷款都是由正轨银行放款。”

这类说辞看似夸大其词,却让很多人动了心。还呗、分期贷、360借、好分期、洋钱罐借款……市南区黄女士向记者展示她手机短信里各个平台发送的贷款推销信息,表示自己早已对此“免疫”,但唯独对一家中介机构推销的“转贷降息”提起了兴趣。

“如果‘以贷还贷’真的可以大额减息,我真想试一试。”黄女士说,她和父母名下有两套房产,都是以她的名义贷款购买,大约有200万元,贷了30年,才还了不到5年,每个月房贷压力很大,一家人省吃俭用,有时候还拆东墙补西墙,通过一些网上平台进行小额贷款周转一下。“我也担心是诈骗,经过详细问询,中介机构的王先生明确表示,贷款是由五大行放款,他们公司在全国多地都有实体店,青岛店面就在闽江路上,还给我发来了公司地址,让过去面谈。”

中介回应>>

转贷过程都在银行办理

低息贷款不止于还房贷

“转贷降息”确有其事?动辄数十万的巨额降息诱惑下,是否隐藏着巨大的陷阱?带着诸多疑问,5月14日,记者用黄女士提供的电话号码,以借贷市民的身份致电自称金融中介的王先生。

记者询问:“到底什么是‘转贷降息’?贵公司是什么机构?”

“转贷降息就是我们带你从银行再贷一笔款,你可以把高利息的房贷全还上,然后每个月只需要还这个低利息的贷款。我们在包括青岛在内的全国多地都开有分店,是正规的金融机构。”中介王先生解释道。

记者问:“和现行房贷利率相比,所谓‘低利息’到底有多低?”

王先生表示:“买房时,银行客服不会告诉你可以做到3厘甚至2.8厘的利息,这些都不会明着说。即便银行有人,也做不到。但是我们跟银行有合作,就可以贷到低利息的贷款。”

“整个贷款过程有无风险?”记者追问。

“转贷过程中的所有资料都在银行签订,所有银行都可以办理,最好是五大行,这样借款人也可以更放心。”王先生如此回复。

“如果一个月还款金额是1万元,转贷降息后,一个月只需要还8000元或者7000元左右,甚至更低。”几番询问过后,王先生给记者算了一笔账,“200万元贷款算下来肯定能省几十万,我们会联合银行根据客户资质情况进行放款,这个钱不用的话,一分钱的利息都不会有。还上房贷之后,才会产生利息,而且是低利息。”

这项低息贷款是否属于经营贷?对房屋是否有影响?除还房贷外,这笔贷款可用作其他用途吗?面对记者的不断追问,王先生对他们办理的贷款是否属于经营贷没有给出正面答复,但表示,低息贷款和房贷都是把房子抵押给银行,并补充道,放款后,可以全款还房贷,也可以部分用来经营或装修等,“除股票、证券等投资行为外,只要不作违法的事,正常的资金流向皆可用。”

当记者问及贷款年限及中介服务费多少时,王先生表示,这项贷款不属于买房贷款,随借随还,可以贷1年、3年、5年。

“是不是不能做类似房贷的长期贷款?”对此问题,王先生没有直接否定,而是表示要看个人资质审核结果,“我们会向银行放款经理提报用户信息,放款经理给出大体额度及贷款年限。”

“手续费是放款后一次性交齐,不放款,不收费。”王先生对手续费具体额度没有给出明确答复,只表示中介费很低,且强调没有“砍头息”。“假如把手续费放到利息里核算,就等同于每个月多还十块钱吧。”王先生说。

“很多人到我们这边做房屋抵押,个人到银行做转贷,肯定办不了这么低的利息。”最后,王先生在详细问询了记者的每月入卡工资、公积金等数额,以及工作年限、是否有网贷、信用卡等信息后,邀记者到其实体店面谈,并强调一定带齐身份证件、放款银行的银行卡以及近期的征信报告等相关材料,“我们还会根据您的个人资质,推荐几个相关方案,先息后本、等额本金、等额本息……需要您自行选择。”

银行说法>>

经营贷投放力度加大

中介窥视到套利空间

“对比一下利率,你就知道转贷有多划算”“只要条件符合就可以考虑换贷”。记者留意到,不少线上平台也成了“以贷换贷”“转贷降息”业务的推销地。有中介机构还在网络平台上晒出了房贷与经营贷的数据对比:以贷款金额100万元、等额本息还款方式为例,购房按揭贷款期限30年,年利率5.65%,月还款额约5772元,总支付利息约107.8万元,总还款额度约207.8万元;通过置换经营贷后,还款期限变为20年,年利率为3.8%,月还款约5954元,总支付利息约42.9万元,总还款额约142.9万元。可见,两种借贷方式的还款差额为64.9万元。

5月16日,记者在工商银行南京路支行采访获悉,该行房屋抵押综合消费贷款的贷款期限最长不超过10年,且不得超过抵押房产剩余的土地使用年限,贷款期限与贷款人的年龄之和不得超过60年,利率不得低于相应期限的LPR利率。2022年4月20日公布的LPR5年期以上贷款利率是4.6,工商银行目前的房屋抵押综合消费贷款利率不会低于4.6。

从工作人员的答复不难看出,要做到3个点以下的利率,单纯房屋抵押综合消费贷款无法实现。“经营贷款的用途仅限于合法经营,不能用于房地产项目,也不能流向证券、期货市场。经营贷款年限一般最长不超过5年,用于扩大再生产的,最长时限可以达到10年。”工行工作人员一再强调,在确认中介身份前,不要泄露个人真实信息。

“贷款中介的话术不可轻信。”16日,建设银行南京路支行贷款部工作人员告诉记者,“中介所说的‘转贷降息’,其实就是将年利率相对较低的房屋抵押经营贷,与房屋抵押贷款进行的置换。”该工作人员强调,建行没有推出相关业务。如果想要办理,可以向银行出具相关材料,通过审核经营资质,符合即放款。“建行普惠金融经营贷的利率在3.7~3.85之间,一般为一年期,最长三年,要有纳税、有流水、有抵押。到期还款后可继续提交贷款申请,银行会重新对经营资质进行审核决定是否放款。”

记者采访了解到,经营贷已存在多年,是银行针对中小企业主或者个体工商户推出的融资产品。借款人多是以盘活个体企业资金为目的,通过房产抵押等担保方式,向银行借款。“当前,由于政策利好,利率下调,银行经营贷投放力度加大,中介机构窥视到了其中的套利空间,开始再度活跃起来。”

建行工作人员及中介王先生都提到,办理经营贷或者转贷都需要对房屋进行抵押,那未还清贷款的房屋是否可进行二次抵押呢?建行工作人员表示,办理经营贷时,如不能提前还清房款,银行可对部分经过审核的房产进行“二押”,但各行对房产“二押”的要求相对严格且各不相同。以建行为例,前期在建行贷款买房是“二押”的先决条件,此外,还要看区域,城阳、胶州等区市的房产就很难做“二押”,市南区房产也要满足2000年以后配建,且面积在80平方米以上等诸多条件,符合所有条件,银行才会对房产进行价值评估。

律师解读>>

业主“变身”经营者

恐涉嫌骗贷被起诉

和房屋抵押贷款相同的是,经营贷也需要通过抵押方式从银行借款,但不同的是,经营贷还需要将资金用于生产经营,并要求申请人需要符合相应的经营资质审核条件。那么,贷款中介如何“包装”,才让普通贷款人符合“经营”条件的呢?

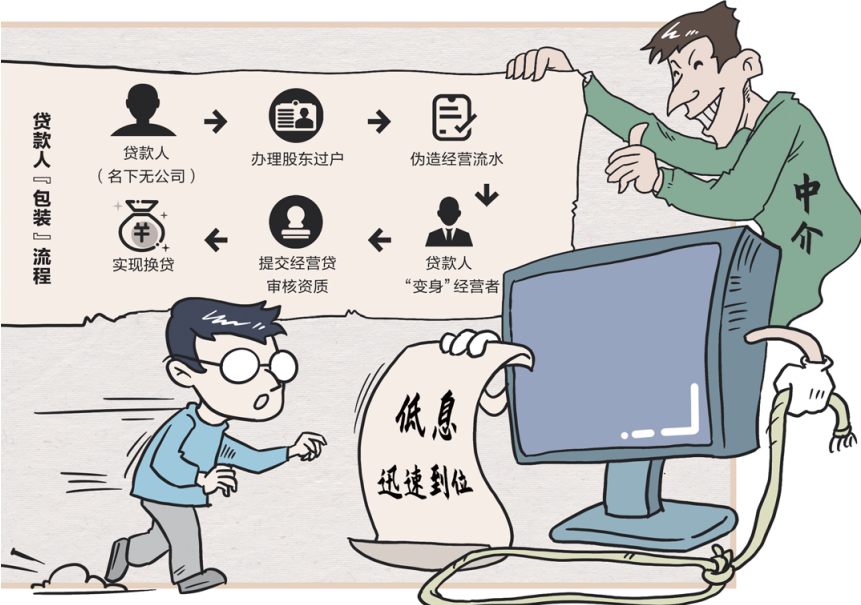

山东国曜琴岛(青岛)律师事务所权益合伙人王维湘律师刚刚接手了一个通过经营贷“以贷养贷”的类似案例。他告诉记者:“中介对贷款人经营资质的‘包装’已经形成了一套常规流程:名下有正常经营公司的贷款人,贷款中介将根据公司的经营资质以及贷款人财务状况制定经营贷置换计划;如果贷款人名下没有经营的公司,贷款中介会为贷款人办理股东过户,还要为其伪造经营流水,让贷款人‘摇身一变’为一家公司的经营者,然后提交经营贷审核资质,实现换贷。”

如何规避经营贷置换房贷可能被银行查出的风险?有中介曾向王律师告知,只要资金不直接流入房地产市场就可以,具体操作可以用取现、走对公账户解决。

“我也曾多次接到自称中介甚至银行客服打来的转贷推销电话。”王律师告诉记者,对方声称办理三年期经营贷利率只有3.85,和5个点以上的房贷利率相比,这个价码确实很诱人,但其实并不符合自住型房主。

“因为根本就省不了多少钱。”王律师又给记者算了笔账,“3.8个点的经营贷核算,和房贷之间只有1.5个点左右的利差,贷200万元,1年约省3万元,3年约省9万元。非自住型房主,也就是炒房人,买房时可能用的是8个点到10个点的高利贷,这个利差就相对较大,100万元贷款,1年就有6万元的差额,贷200万元,一年差额就是12万元,3年经营贷下来,可以省下36万元,这个数字才算可观。”

不仅如此,贷款人办理转贷降息还会面临诸多风险。

以工行、建行的相关政策为例,通过经营贷置换房贷只是节省了部分利息负担,房贷转贷后还款期限会缩短,房贷最长贷款期限有30年,而其他类型的贷款,比如经营性贷款最长是10年,对于借款人而言,转贷后利息虽然降低,但贷款期限变短,可能导致每月月供变高,借款人的还款压力变大,个人的生活质量和抗风险能力都会随之下降,逾期还贷的风险也会随之增大。

其次,贷款人还需警惕其中的法律风险。工行工作人员告诉记者,办理经营贷款,银行会在贷款合同中约定贷款用途,并会不定期要求借款人提供相关凭证来核实资金用途。如果经营贷被发现流入楼市,银行会要求贷款人立即归还资金,并追究法律责任,个人征信也会受到影响。若无法及时还贷,被抵押的房产会被银行通过司法程序处置,银行面临重大损失时,贷款人还可能被以涉嫌骗取贷款罪起诉。“如果是通过向银行提交假材料办理的贷款,属于骗取贷款,已经构成了刑事犯罪。”王律师强调。

据了解,在实际转贷过程中,除手续费外,个人还需向贷款中介支付其他的高额服务费。例如,房产不能进行“二押”,办理经营贷就需先将房产贷款还清,在没有充足的资金还款时,如中介王先生对记者所言,贷款中介会为贷款人提供过桥资金还清房款。记者查阅投诉案例发现,很多贷款人反映,这个过桥流程中含有高额利息。若个人名下没有企业,贷款中介也会代办企业过户,但此时贷款人需要面临承接企业债务的风险。

已有住房的房主不得通过转贷进行置换,那么经营贷可否直接用于购房首付呢?王律师告诉记者,我国早就明文禁止经营贷流入房地产市场。这种行为在2021年初就被严查,已经无法开展。2021年3月,银保监会、住建部、人民银行三部门联合发布《关于防止经营用途贷款违规流入房地产领域的通知》,明确要求银行加强借款人资质核查,对工商注册、企业经营、纳税情况等各类信息进行交叉验证,不得以企业证明材料代替实质性审核。

■案例提醒

贷款“走账”变服务费想退贷受制高额违约金

记者查阅转贷投诉案例发现,高额服务费成为借款人的主要控诉点。有媒体报道,中介整体办理收取的服务费大概在贷款金额的1.6%~4%,也就是说,若办理100万元经营贷,需要向贷款中介缴纳1.6万元~4万元的服务费,这其中还不包括一些隐性费用。若购房者的征信、抵押物存在问题,还要再根据不同情况进行收费。如贷款未成,所交服务费就有被拒绝退还的可能。

记者在黑猫投诉网上看到,有网友就对中介王先生所在机构发起投诉。2018年年底,这位网友通过该中介机构办理了一项贷款,按约定缴纳了9800元服务费,中介承诺如果贷款未成将全款退还。结果贷款迟迟没能办下来,网友催办时,客户经理一直借故拖延。此后,这位网友来到该中介的青岛分公司协商退款事宜,中介答应退款,但经过多次沟通仍没有兑现。记者搜索发现,在投诉平台上,类似“合同之外附加高额收费”“暴力催收”“中介不按约定退费”等诸多中介代办贷款的问题不胜枚举。

今年3月,市民钟某找到一家中介机构贷款。钟某说,当时工作人员称他们是银行直贷的个贷中心,并非中介机构,也不会收取服务费,“只有8‰的风险金,贷20万元只要1600元。”

但在放款后,中介却以申请装修贷款,银行需要查装修流水为由,让钟某把其中6万元转到一家装修公司“走账”。事后,当钟某讨要“走账”的钱时,中介却坚称这是为其提供咨询服务而收取的服务费。之后,她曾数次找到该中介要求退款,对方均不予理睬。有媒体记者采访发现,实际上钟某的贷款并不需要“中介”服务,其自行即可通过银行APP操作完成,这家中介仅仅是帮她操作了APP而已。事件经报道后,钟某拿回了钱,而该中介则迅速关门,不久注销了公司。

闵某去年投资失败后急需资金周转,正巧收到一条贷款短信,称他有30万元的贷款额度。在回复贷款信息后不久,一名自称是某贷款机构的工作人员与他取得了联系。跟随该工作人员,闵某到一家商业银行办理获得了一笔30万元贷款。但钱还未捂热,对方即提出因流程需要“走账”。之后,闵某将贷款中的64800元分别转给了一个个人账户及一家名为“极融平民小超市”的个体商户。打款后,一张《居间服务协议》才放到他面前。

闵某介绍,他看到该协议上写有64800元服务费,但当时钱已经打进对方账户。记者从闵某办理贷款的银行了解到,他的贷款并不需要第三方贷款机构,自己即能办理。

无独有偶,去年9月,刘某也遭遇了与闵某同样的一幕。面对高额服务费,刘某曾试图通过沟通让中介退钱,但对方表示,如果要退,必须把贷款一并退回,而提前退回贷款,要承担高额违约金,迫使刘某不得不打消了这个念头。

在网络平台上,中介贷款投诉案例随处可见,记者在中国银保监有关网站发现,因存在个人经营贷流入房地产领域的违规事实,银行被罚款的事件也时有发生。近日,一家国有银行就被罚款30万元。据半岛新闻此前报道,河北银行青岛分行也曾因信贷资金违规流入房地产市场,被青岛银保监局罚款80万元。