时间:2022-11-15 12:09:00来源:法律常识

南都讯 记者冯芸清 今年上半年,国内59家上市银行的整体净利润同比增长6.28%至1.09万亿元,拨备前利润同比增长2.06%,较2021年同期增速均略有放缓。大型银行营收稳定,股份制商业银行与城农商行的利息收入增速放缓。

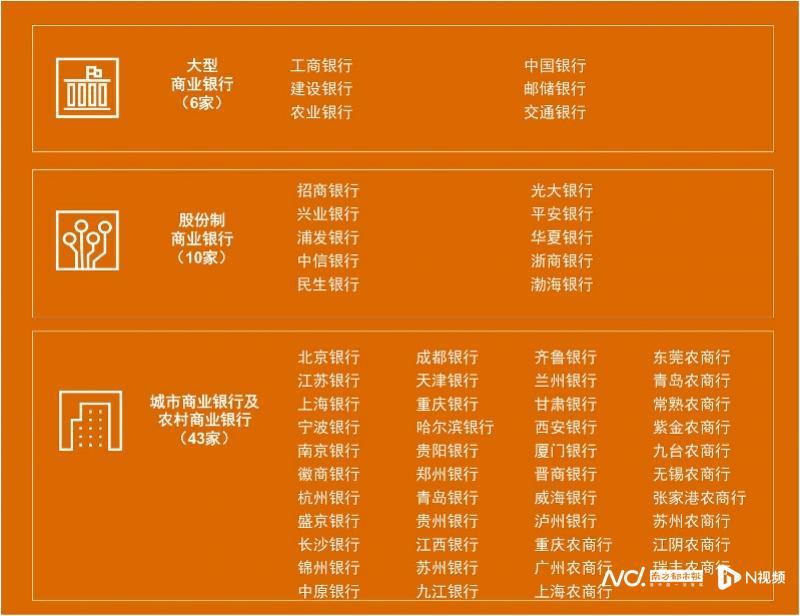

9月23日,普华永道发布《2022年半年度中国银行业回顾与展望》。报告分析了59家A股或H股上市银行截至2022年6月末的半年度业绩,这59家上市银行包括6家大型商业银行,10家股份制商业银行和43家城市商业银行及农村商业银行,相当于中国商业银行总资产的82.85%和净利润的89.65%。

图片来自《2022年半年度中国银行业回顾与展望》。

2022年上半年,银行业总体平稳,利润增速放缓,总资产加速增长,资产质量整体保持稳健但出现两极分化,资产充足率普遍下行,资本补充渠道多元化。

普华永道中国金融业主管合伙人张立钧表示:“随着实体经济面临的挑战增加,银行业经营环境也面临较大的复杂性和不确定性,但也存在积极因素。银行应主动采取措施,做好逆周期调节,增强抵御风险的韧性,持续推进改革和战略转型,助力经济企稳复苏。”

上半年,上市银行的净利差、净息差普遍呈收窄趋势。从资产端来看,贷款利率受LPR多次下调累积效应以及定价机制改革的深入推进等影响有所下降,导致资产收益率继续下滑;从负债端来看,上半年投资和消费市场持续低迷,银行业的储蓄存款结构相比同期更偏向定期存款。

截至2022年6月末,上市银行整体资产较2021年末增长7.99%,较2021年下半年显著提速。上半年,上市银行投向制造业、交通运输、租赁及商务服务业对公贷款增幅居前,为实体经济提供了有力支撑;对私贷款余额环比增幅趋缓,个人信贷需求相对疲弱。

不良率方面,2022年6月末,59家上市银行的贷款质量指标整体保持稳健,不良率较2021年末微降0.01百分点至1.36%,关注类贷款率降0.03百分点至1.84%,逾期率微升0.01百分点至1.42%。2022年上半年,上市城农商行中逾期率分化显著,一些区域性银行逾期率上升。此外,部分房企运营及财务状况承压,流动性风险显现。报告认为,未来仍需关注资产质量风险暴露滞后性。

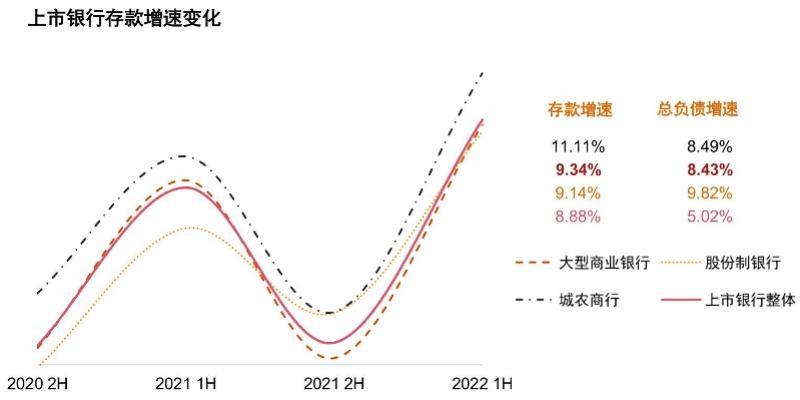

负债方面,2022年6月末,上市银行的负债总额为236.6万亿元,较2021年末增加8.43%,负债规模呈现持续增长态势。就负债结构而言,客户存款仍是负债的主要来源。股份制商业银行和城农商行客户存款占比持续上升,同业负债和应付债券占比均有所下降。

2022年6月末,上市银行的存款余额持续增长,增速较2021年上半年整体明显提高,且定期存款占比继续呈增长趋势。居民存款意愿明显增强。

图片来自《2022年半年度中国银行业回顾与展望》。

报告还显示,截至2022年6月末,上市银行的核心一级资本充足率均有不同程度的下降。在资本补充难度加大等因素影响下,这些上市银行的资本管理需要进一步加强。

普华永道中国金融业合伙人谢莹表示:“随着全球经济增长不确定性增加,滞涨压力持续,发达经济体货币政策进一步收紧,国内货币政策放松对银行净息差造成了压力,银行盈利能力也面临考验。预期银行业将继续加大信贷投放力度,重点领域包括基础设施建设、先进制造业、科技创新、小微普惠等,同时促进绿色金融较快发展,并持续推进银行业数字化转型。”