时间:2022-11-15 15:51:43来源:法律常识

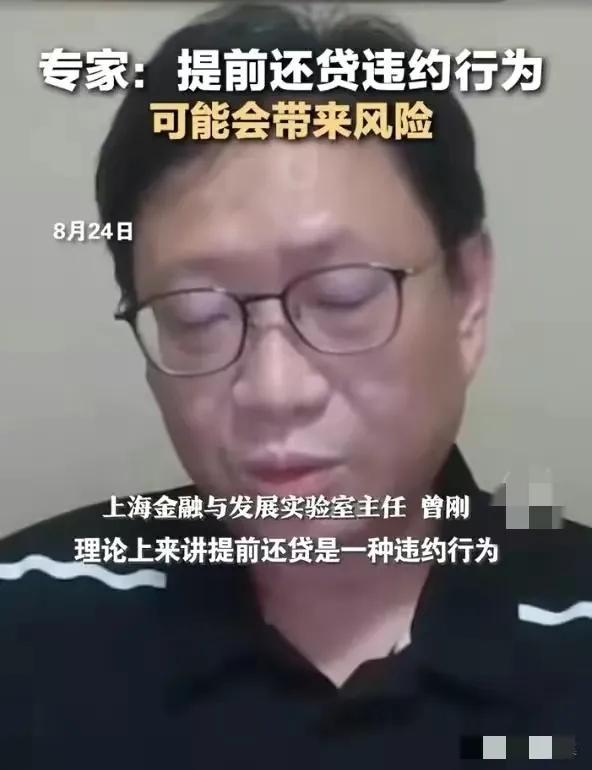

近日,有专家表示提前还贷是违约行为,可能会带来风险!

专家表示:理论上来讲,提前还贷是一种违约行为,因为,这里面确实是有套利行为。就是有些人可能就会采取提前还款这种方式来进行到所谓贷款的重置,就是用比较低的利率的贷款去置换它价值比较高的贷款。但这种置换有瑕疵,叫信贷资金违规进入房市啊,因为不不合规的行为,会给我们带来很多的风险。

很多网友表示,专家的话,让人很难理解,毕竟难道合同里没有规定提前还款吗?提前还款还有错吗?

这就要从我国银行机构目前实行的还款方式来看,基本上都是等额本息还款,何为等额本息还款方式呢?

举个简单的例子,就是说你购买的商品房,市场价值100万元,如果采取等额本息还款方式,30年期,如果基准利率为4.6%,那么你需要支付的利息是84.55万利息和本金100万的房款,即便按照等额本金还款所支付利息也需要69.19元人民币和100万本金房款。

如此算来,再加上5月20号以来,新一期贷款利率出炉,一年期LPR为3.7%,基本没变,5年期为LPR从4.6%降到4.25%,下降15个基点。

大多数房贷都是以LPR为基准计量单位的,然后固定加减点数,因此LPR的降低,对老百姓来说带来的直接好处,就是每个月的月供降低。

最近几个月,房贷利率一降再降,也就是说你几个月前买房,和现在买房,贷款利率是不一样的,很多人表示,几个月前,自己申请的商品房贷利率为5.8%,而现在很多人申请的贷款利率为4.25%,直接降低了1.5%。

大家可能会说,仅仅1.5%有什么意思呢?可别小看这1.5%的差别,按照100万的房产价值计算,每一年可以帮助大家减少1.5万元的利息,每个月可以少还大约1291块钱,带来的直接效果就是每个月因为房产减少支出1291块钱。

那么按照总共少还款利息总额来计算,30年总共可以少还45万元,但是问题就是,LPR是按照经济运行情况进行调控的,未来有没有更低,现在还说不准,但是比现在更高的情形,之前也是常有的事。

再加上现在目前因为疫情,市场整体形式低迷,个人手中的现金投资回报又达不到往年预期,在市场投资回报率跑不赢银行贷款利率的情况下,所以很多人在考虑,趁现在目前,房贷贷款利率降低,有提前还款的想法。

可是提前还款又分为以下情况:1、等额本金还款期已过1/4的。

还款期已达到1/4的,此时月供的构成中本金开始多于利息,此时提前还款不利于有效节省利息。

2、等额本息还款已到中期的

如果使用的是等额本息还款法,且已进入还款中期(贷款30年,已经还款15年左右),所偿还的更多是本金,能够节省的利息有限,提前还款意义不大。

3、用公积金贷款的,或者贷款时有折扣的

由于公积金贷款利息较低,通常为3.25%,所以提前还款的意义不大,除非又购置第二套房需要使用公积金贷款,否则不建议提前还款。

所以,当大家普遍认为,不管是等额本息还款方式,还是等额本金还款方式,在前面几年还给银行的大部分都是利息,感觉不划算,另外经济预期情况目前来说并不乐观,为了保险起见,手里现金充裕的人,对于目前市场投投资回报率的信心低迷,因此考虑提前还款,减少市场投资预期回报率,跑不赢银行利率所带来的损失,提前还款就是最基本的保利套利思维方式了。

再来说说,专家所提到的提前还款所带来的风险,目前来说,国家为什么要降贷款利率基准,其目的并不是说刺激房地产,房子只住不炒的基本面不会改变,本质目标是稳定经济运行,也就是说目前市场日用以及工业品商品消费低迷。

降低5年期贷款利率基准,换句话说就等于变相给老百姓发钱,您可以想一想,100万价值的房子,现在每个月少还给银行1291块钱,是不是自个就多了1291块钱增加每个月消费了,消费品市场是不是就因此活跃了。

房贷基准利率的降低,就是把这部分用于还贷的钱,消费到日常生活中来,用来提振消费指数,活跃市场经济,以及提振工业消费品的活跃率。这就叫搞活经济。

但是,大家如果选择提前还贷,就会导致,大量现金直接涌入房产基金,所以国家降低贷款利率基准的用途就会落空,市场消费也会因此进一步低迷,所以说专家表示,提前还款,并不可取。这样就可以理解了吧!

那么,对于提前还款您还有什么看法,可以在评论区留言哦,我们一起讨论。