时间:2022-11-10 19:12:43来源:法律常识

【致同会计研究】新收入准则行业应用示例(39):航班延误或取消赔偿、超期票证的会计处理

致同

致同年报分析之新收入准则行业应用示例研究是结合上市公司年报披露示例,研究特定行业企业执行新收入准则情况和可以借鉴的实务应用案例,包括行业重大会计政策的选用、首次执行日的影响、核心会计事项的处理和信息披露等。本期主要解读新收入准则下航班延误或取消赔偿、超期票证的会计处理。

一、航班延误或取消赔偿的会计处理

致同分析

按照法律规定,对于航班取消或延误,航空公司需要给与乘客补偿。

那么在新收入准则下,对于航空公司来讲,因航班取消或延误而支付的补偿是属于可变对价还是预计负债呢?

新收入准则下,可变对价是指企业有权收取的对价金额,将根据一项或多项或有事项的发生有所不同,如因折扣、价格折让、返利、退款、奖励积分、激励措施、业绩奖金、索赔等因素而使合同对价是可变的。企业在判断交易价格是否为可变对价时,应当考虑各种相关因素,如企业已公开宣布的政策、特定声明、以往的习惯做法、销售战略以及客户所处的环境等。

2019年9月的会议上,IFRIC讨论了上述事项,并得出结论认为航班延误或取消赔偿属于可变对价。

IFRIC议题36:航班延误或取消赔偿的处理

在2019年6月的会议中,IFRIC讨论了航空公司因航班延误或取消而向客户支付赔偿的会计处理。在2019年9月的会议中,IFRIC对该议题作出了最终决议。

议题概要:

委员会收到咨询,有关航空公司因航班延误或取消给予客户赔偿的义务的处理问题。咨询问题所述案例情况如下:

(1)法律规定,航班乘客(客户)有权因航班延误和取消而得到航班供应商(主体)的赔偿,但须符合法律规定的条件。法律规定了赔偿金额,它与客户支付的航班费用无关。

(2)法律规定产生了可执行权利和义务,并构成主体与客户之间合同条款的一部分。

(3)根据《国际财务报告准则第15号——客户合同收入》(“IFRS 15”)对客户合同的规定,主体将其向客户提供飞行服务的承诺识别为一项履约义务。

咨询问题:

主体应当对其赔偿客户的义务按以下哪个规定处理:(1)根据IFRS 15第50-59段作为可变对价处理;或(2)按照《国际会计准则第37号——准备、或有负债和或有资产》,与其向客户提供飞行服务的履约义务单独区分进行处理。

委员会的分析:

IFRS 15第47段要求主体“应当考虑合同条款及其商业惯例以确定交易价格。交易价格是指主体因向客户转让已承诺的商品或服务而预计有权获得的对价金额……与客户之间的合同所承诺的对价可能包括固定金额、可变金额或两者兼有”。IFRS 15第51段列举了可变对价的常见形式——“折扣、回扣、退款、抵免、价格折让、激励措施、业绩奖金、罚款或其他类似项目”。

IFRS 15第B33段明确“要求主体在产品造成损害或损失的情况下支付赔偿的法律规定不会产生履约义务。例如,制造商在某司法管辖区内出售产品,其法律规定制造商对客户按预期目的使用产品而可能造成的损失(例如,私人财产损失)承担责任。类似地,主体承诺对因专利权、版权、商标或其他涉及主体产品侵权的索赔所产生的责任及损失向客户作出赔偿也不会产生履约义务。”。主体应当按照《国际会计准则第37号——准备、或有负债和或有资产》对此类义务进行会计处理,与该客户合同中的履约义务单独区分进行处理。

委员会注意到,在咨询问题所述案例情况中,主体承诺在预定飞行时间之后的特定时间段内,将客户从一个指定地点运送到另一个指定地点。如果主体未这样做,则客户有权获得赔偿。因此,对延误或取消的任何补偿,都构成主体预期有权收取的对价的一部分,以交换向客户承诺的服务;它不代表第B33段所述的对主体产品造成损害或损失的赔偿。法律规定,而不是合同规定支付赔偿,并不影响主体确定交易价格——该赔偿产生可变对价,与延迟交付资产所产生的可变对价方式相同。如,建筑行业延期完工时的赔偿。

综上所述,委员会得出结论,咨询问题所述的航班延误或取消赔偿属于该合同的可变对价。因此,主体应根据IFRS 15第50-59段规定,对其因延误或取消而向客户赔偿的义务进行会计处理。赔偿金额是固定还是可变,与票据相关还是不相关,都不影响认为该赔偿代表可变对价。

此外,在主体产品造成损害或损失的情况下,主体可能已经向客户转让了承诺商品或服务,因此,其产品已经造成附加的损害或损失(例如,对客户个人财产)。如果航班延误或取消(此时客户有权收取赔偿),主体的产品并未造成损害或损失。相反,主体已无法提供承诺服务,客户获得赔偿是因为其并未获得合同承诺的商品或服务。因此,向航班客户支付的赔偿并不是IFRS 15第B33段所述的因主体产品造成损害或损失的赔偿。

委员会的结论:

本议题涉及IFRS 15第B33段规定的因产品造成损害或损失的赔偿(作为或有事项处理,不影响收入确认金额),与IFRS 15示例20所述罚款(作为可变对价,冲减收入确认金额)之间的区别。

根据IFRIC的讨论,评价应付客户款项是否属于可变对价的关键是其性质——即,应付款是否与转让合同承诺商品或服务相关,从而属于主体因转让商品或服务而有权收取的对价的一部分。此外,IFRIC会议讨论还指出,IFRS 15第B33段作为或有事项处理的应付款,是因主体产品造成损害或损失的赔偿,即是对主体已经转让的商品或服务造成的损害或损失的赔偿;而IFRS 15示例20所述罚款,是因未能按承诺转让商品或服务而产生的赔偿。根据IFRIC的讨论,航空公司因航班延误或取消而向客户支付的赔偿,属于未能按承诺转让商品或服务而产生的赔偿,属于可变对价,应冲减收入确认金额。

委员会得出结论认为,IFRS 15的原则和要求,已为主体确定向客户支付延误或取消赔偿的会计处理提供了充分的基础。因此,委员会决议不将该问题纳入其准则制定议程。

二、航空公司超期票证的会计处理

致同分析

超期票证是旅客购票后并未按照票面所载的承运日期旅行且未改签为新的日期,但旅客仍有权利在未来一定时期内使用该客票并要求航空公司提供运输服务。

原收入准则下,航空公司一般于票证期限过期时确认收入。

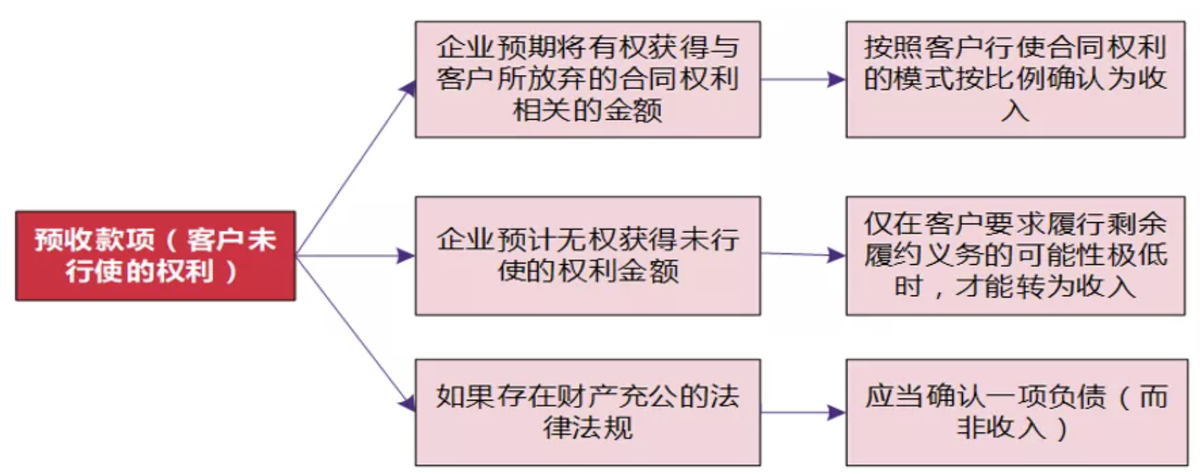

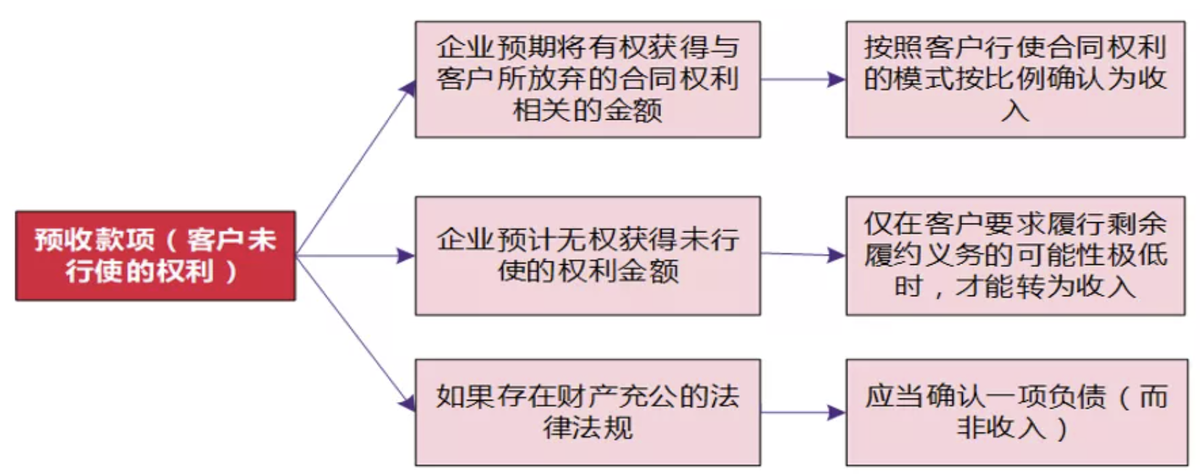

在新收入准则下,超期票证涉及客户未行使的权利的会计处理。新收入准则规定,企业预期将有权获取与客户所放弃的合同权利相关的金额的,应当按照客户行使合同权利的模式按比例将上述金额确认为收入;否则,企业只有在客户要求其履行剩余履约义务的可能性极低时,才能将相关负债余额转为收入。此外,如果有相关法律法规,企业所收取的、与客户未行使权利相关的款项须转交给其他方的,企业不应将其确认为收入。

图:客户未行使的权利的会计处理

因此,当出售的机票款项无需退回,且客户可能会放弃其全部或部分合同权利时,航空公司预期将有权获得与客户所放弃的合同权利相关的金额的,应根据过往的历史经验估计旅客最终未行使的合同权利的比例并将预计不会行使的超期票证金额计入收入。

综上,新收入准则下超期票证相关的款项较原收入准则会提前确认收入。

披露示例

600115.SH 东方航空

重要会计政策变更

超期票证是指使用权利过期时乘客未使用的已售出机票。执行新收入准则之前,本集团于票证期限过期时确认收入。在新准则下,本集团预期有权获得与客户所放弃的合同权利相关的金额,按照客户行使合同权利的模式按比例将上述金额确认为收入。于2018年1月1日,执行新收入准则导致合同负债减少人民币50900万元,未分配利润增加人民币50900万元。