时间:2022-11-10 19:13:58来源:法律常识

我们都知道,无论是办理贷款业务还是信用卡业务,银行对负债客户都难有青睐之意。2021年的到来,又是一波“购房热”,许多小年轻赶在年底或年头结婚,寓意开启一整年的美好。但婚房的价格不是人人都能承受得起的,还需要借助金融的力量来实现。但众多购房者名下也有办理信用卡的记录,有些朋友担心自己因为信用卡没还清无法顺利申请贷款,莫非银行真的会因为信用卡债务未结清而拒贷吗?

首先,我们要明白一点,银行的审批是要综合客户各方面因素来评判的,而不是只限于其中一方因素,这样的审批程序未免有些不严谨。

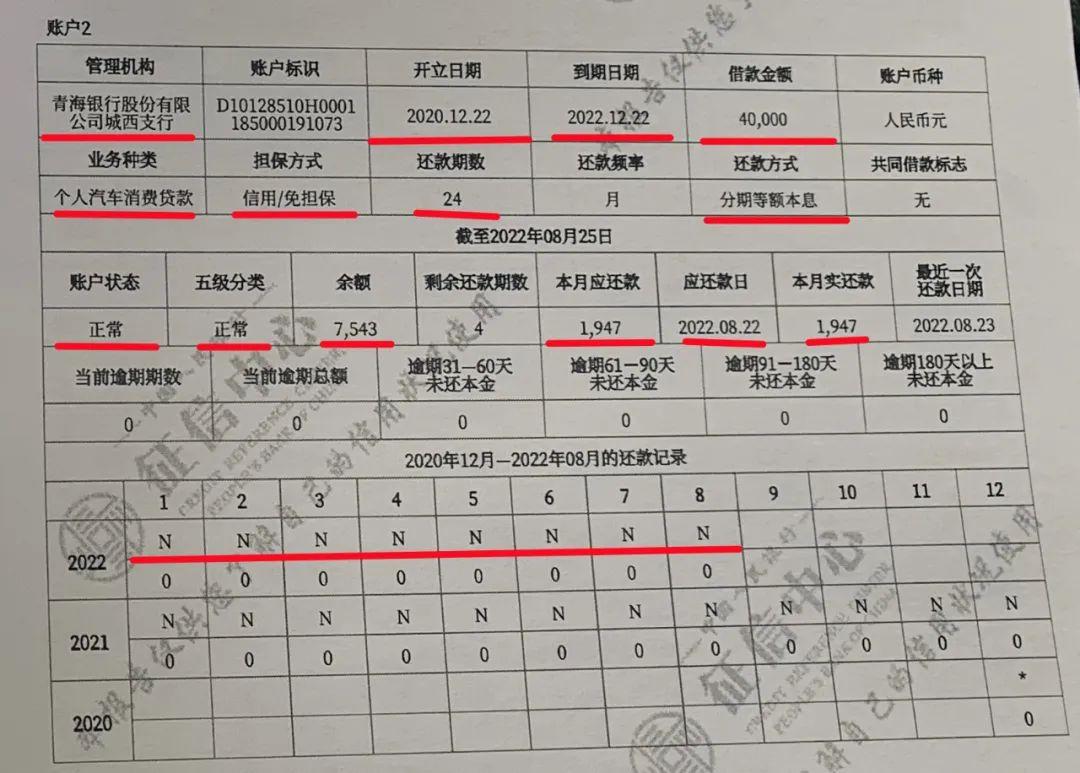

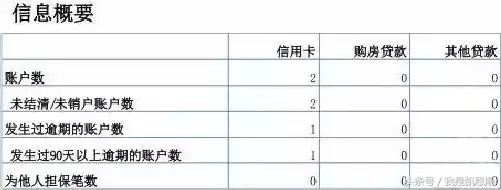

个人征信

客户在申请房贷时,银行会要求该客户签订一份征信授权书,用于查看客户的个人征信报告,方便银行了解其负债情况及信用记录。客户征信受损的话,造成拒贷的概率就会高出很多。

透支额度

信用卡主要用于个人日常生活资金周转,如若持卡人月透支额度较小,例如两三千元,在不会影响到正常还贷的情况下银行也是愿意接受该客户申请的。倘若持卡人月透支额度较高,例如累计上万的账单消费记录,就容易影响该客户的正常还贷,这样的客户易遭银行拒贷。

资质条件

具有稳定月收入的客户最受银行青睐,这样的客户能够保证每月的资金来源,正常还款,如名下有可变现的固定资产,可以多的向银行提供这方面的财力证明,有助于增加你的贷款审批通过率。

网贷

很多银行都比较反感网贷这块,因为网贷的透支额度往往是高于信用卡透支额度的,信用卡只是用于日常消费的支付工具,而网贷可以涉及多个支出领域,容易产生高额的负债,所以,有网贷的朋友最好尽快将债务还清。

首付款比例

我们都知道买房需付首付,需要客户持有一定的自有资金,一些银行会要求客户的首付款不得低于总额的30%,否则就不予发放贷款。

负债率

一般来说,银行不会轻易接受负债率超过70%的客户,这样的客户是存在巨大贷款风险的,即还款能力低下,无法保证稳定的还款来源,容易引发逾期风险。

资产证明

倘若申贷者名下有可变现的固定资产,可以多的向银行提供这方面的资产证明,向银行表示你的还款能力,让银行信赖你。例如车辆归属权、房产证明等,也可以向银行提供大额银行流水,以表你的还款能力。

小编总结:无论是信用卡还是网贷,都表示银行不允许申贷者负债率过高,因为这样很容易造成经济杠杆的失衡,我们要坚持量入为出,适度消费,避免囊中羞涩。现代社会多少人因为信用卡造成入不敷出的现象,将自己坠入还债风波,难以翻身,我们要树立良好的消费观念,避免信用卡逾期。