时间:2022-11-10 21:01:41来源:法律常识

15年前已经注销的一张信用卡

最近又一次“回”到了朱先生的生活中

并且让他烦恼不已

2006年,朱先生向交通银行申请了一张信用卡,额度为12000元人民币或等值外币。大约在2007年6月份,他因为资金周转紧张,有过信用卡逾期还款行为。不过,在银行的催促下,他于2007年11月4日结清了所有的本金、利息及罚息,并销户。他以为这辈子再也不会跟那张信用卡打交道了。

然而,在此后的15年间,朱先生却一直生活在这张信用卡的征信“阴影”之中。

这些年间,朱先生曾经多次向不同银行申请过贷款,但都被拒绝。他一直以为是因为自己的个人资质达不到银行的要求,所以银行才拒绝放贷。但近日,他才被银行的贷款经理告知,他的征信报告中有一笔“呆账”,这是十分严重的违约行为,任何银行都不可能向这一类客户放贷。

多年来屡屡被拒的原因终于浮出水面,原来是个人征信出了问题!可是,自己没有负债,更没有违约行为,为什么会有“呆账”出现呢?

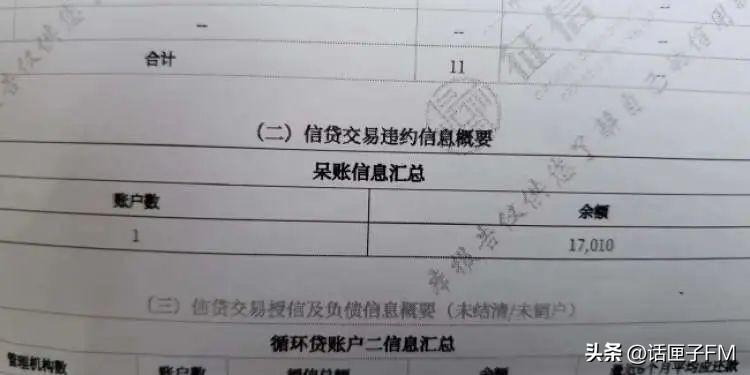

9月7日,带着满腹疑惑,朱先生在银行自助机器上打印了自己的个人征信报告,报告中赫然显示,他欠交通银行信用卡17010元。

记者在朱先生提供的征信报告上看到,朱先生的贷记卡是2006年7月18日开的,最近一次还款日期为2007年11月4日,也就是朱先生所说的结清欠款、利息和罚息销户的日子。但是,征信报告上显示账户状态为“呆账”,欠款17010元。由账目明细看,这笔欠款的数目还在以每月200多元利息递增。

15年前已经还清欠款并注销的信用卡,为什么会在自己的征信上一直留有“呆账”?朱先生当即拨打交通银行电话查询,对方的客服人员随后确认,朱先生的欠款早已结清,并口头向朱先生道歉。既然确认了欠款不存在,那么朱先生的征信问题怎么解决?银行客服表示,他们会将朱先生的诉求向上报,并加急处理。但约半小时后,客服再次致电朱先生,说账务处理需要3~5个工作日,征信报告中的呆账处理则需要3~6个月。

根据银行的说法,呆账处理还需要3~6个月,这就意味着,在接下来的这3~6个月的时间内,朱先生还是没有办法向任何银行申请消费贷款。

对此,朱先生表示无法接受。他认为,此次事件是由于银行方面工作不严谨而导致的,对自己已经造成了15年的信用伤害,“现在发现了问题,却还要我再等3~6个月。这对我是不公平的!”

9月20日,交通银行信用卡中心客服部门再次致电朱先生并表示,要取消征信“呆账”记录,银行需要向征信中心提交一些材料,而这些材料,需要朱先生的配合。

这些资料包括:朱先生手持身份证正面的照片,以及身份证背面的照片,身份证背面的照片只要把身份证放在桌面上拍就可以了;还有一份《个人征信异议申请表》;此外,还需要签一份“和解协议”,协议的内容是投诉人朱先生声明,就投诉举报事项,已经与交通银行信用卡中心达成和解,且撤回投诉并放弃举报,不再针对上述事项重复反映,同时,也不需监管部门人民银行提供任何书面的回复。

对于这份“和解协议”,朱先生认为银行方面在把简单的事情复杂化。他表示,“银行已经确认我没有欠款,我也没有要求银行赔偿我什么,我们要和解什么?”

朱先生表示,虽然此前背了15年的信用污点,也耽误过一些事,但现在自己只是想银行方面尽快消除不良征信记录,从没考虑过要追究银行责任。

目前,朱先生与交通银行信用卡中心还在进一步沟通中。

你在生活中经常使用信用卡吗?

用卡一时爽

但要注意的是,在使用中

如果持卡人用卡不当

极易造成持卡人资金和征信受损

日前,银保监会发布提示

要正确办理和使用信用卡:

01

按需办卡

消费者应结合自身的消费习惯、还款能力等日常实际需求办理信用卡,避免盲目办卡、过量办卡。办理信用卡相关业务时,要通过银行的营业网点或官方App、网上银行等正规渠道办理。

02

合规持卡

要及时注销长期睡眠卡或无用卡,以免因疏忽管理造成遗失或产生利息、违约金等。同时,要注意信用卡持卡安全,不要轻易将卡号、密码、验证要素等信用卡的个人金融信息透露给他人,谨防上当受骗或被他人非法使用。当发现个人信息泄露或受到不法侵害时,应第一时间与发卡银行联系或向公安机关报案。

03

正确用卡

持卡人在使用信用卡时应根据个人及家庭财务状况科学、理性消费。要坚持“量入为出”,防止“寅吃卯粮”、过度消费,更要防止因大额负债陷入“以贷还贷”“以卡养卡”的境况。同时,在日常使用中应充分了解信用卡账单生成日、计息、免息还款期、分期付款等相关规定,避免还款逾期等带来的不良后果。

上海新闻广播综合自新闻晨报、新华社

编辑:陈雯

责任编辑:程晨