时间:2022-11-10 21:38:38来源:法律常识

在债务逾期后,很多债务是可以进行协商还款的。比如信用卡可以进行个性化分期,同时有可能会减免一些利息以及违约金,但是所有的逾期都可以协商减免吗?当然不是。

1、民间借贷超过15.4%的可以协商减免

2020年8月20日,最高法发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,以一年期贷款市场报价利率(LPR)的4倍为标准,确定民间借贷利率的司法保护上限。

今年的LPR利率截止目前一直不变为3.85%,以此为基础计算的话,民间借贷利率如果超过了15.4%,法律就不再保护了。

因此民间借贷超过15.4%的利息是可以协商减免的。

但是哪些属于民间借贷,哪些不属于呢?

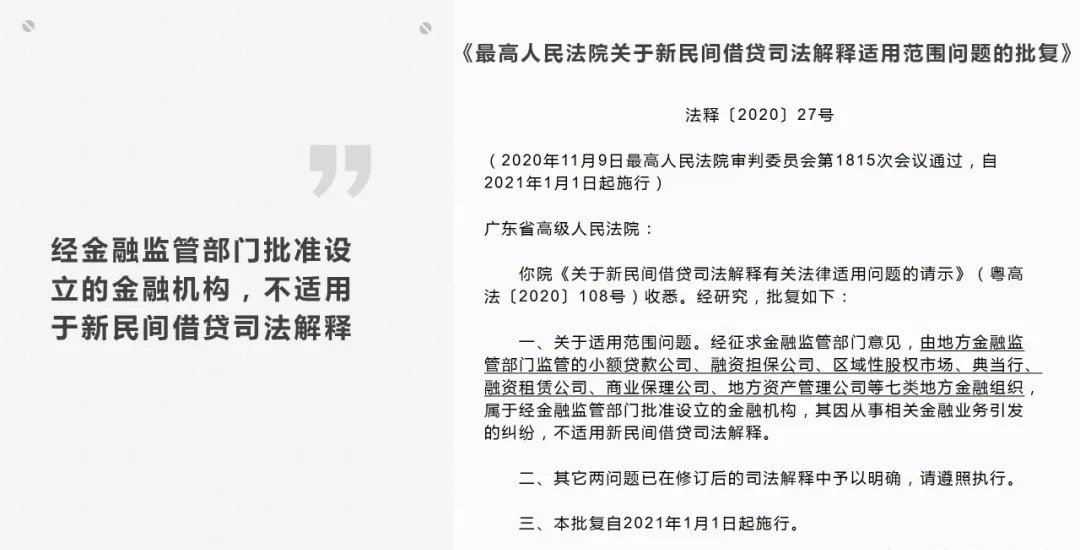

首先,银行肯定不属于民间借贷,其次,最高法规定:由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等七类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释。

2、逾期时间比较短

刚开始逾期时,各平台通常都是不会同意减免利息的,因为这时候他们催收流程都还没走完,还有一大堆手段没有用出来。

催收流程:逾期前预提醒→逾期3天内电话短信提醒→逾期1月内的催收→逾期30天以上的催收。

3、逾期时间比较长

逾期时间较长的,各贷款平台都各种招数使尽,明白这笔贷款很可能难以短期内收回了。这时候他们通常已经做好资产减值准备,同时期望转变为尽早收回尽可能多的欠款。

这时候再和他们协商,就是有可能减免违约金、罚息、利息甚至本金的。当然,减免本金的情形少之又少,也有的机构一分钱也不肯减免。

注意:谈判前最好已经准备好了一次还清本金的钱,因为一次性还清减免的力度和几率都会更大一些,分期还款大多不会减免,甚至有催收虚假承诺。