时间:2022-11-10 22:02:48来源:法律常识

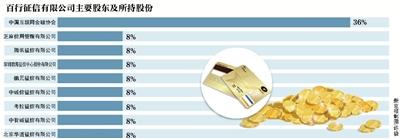

业内期待已久的“信联”逐步揭开神秘面纱。1月4日,中国人民银行发布公示,受理了百行征信有限公司(筹)的个人征信业务申请。新京报记者了解到,“百行征信”由中国互联网金融协会和8家个人征信业务机构共同发起设立,其中互金协会持股36%,此前业内呼吁并称之为“信联”。

芝麻信用、腾讯征信等8家机构各持股8%

根据中国人民银行的公示,“百行征信”的注册地在广东省深圳市,营业场所为北京市西城区金融大街通泰大厦。“百行征信”的注册资本为人民币10亿元,股东名单显示,中国互联网金融协会(简称“互金协会”)持股36%,芝麻信用管理有限公司、腾讯征信有限公司、深圳前海征信中心股份有限公司、鹏元征信有限公司、中诚信征信有限公司、考拉征信有限公司、中智诚征信有限公司、北京华道征信有限公司等8家公司均持股8%。

“百行征信”拟任董监高人员名单显示,朱焕启将任董事长兼总裁,董事为许其捷、杨彬、奚波等9人,4位监事中包含毛振华、盛希泰。2017年底,财新报道称,彼时任汇达资产托管有限公司董事长的朱焕启空降“信联”,出任董事长并暂时兼任总裁,朱焕启有多年央行工作的经历。

“从百行征信目前的股东构成来看,由中国互联网金融协会和8家前期进行个人征信业务准备的机构共同发起设立,并且每一个发起方都是市场化机构,都不绝对控股。这将有利于其保持独立性,对信息主体作出客观公正的评价,符合个人征信的基本要求。同时,公司治理结构方面,百行征信也严格遵循了市场化原则,召开股东大会设立了董事会、监事会。”开鑫金服总经理周治翰表示。

主要服务网络小贷等机构

一位金融律师曾向记者表示,互联网金融业态都涉及资金融通,资金融通的效率和风控又必须依靠征信数据,其自然就对个人征信业务产生了市场需求。从目前来看,这一需求仍在不断增加,个人征信业务行业有着巨大发展潜力。

在业内人士看来,社会上对征信的认识还比较模糊,存在一些误区和偏差。征信的本质属性主要有:征信遵循有限信息共享原则,一般只共享企业和个人的债务及其相关信息;征信主要通过共享债务信息为借贷活动提供服务,以防范信用违约风险;个人征信公司必须遵循“独立性、公正性和个人信息隐私权益保护”的原则。

早在2015年1月,央行发布通知允许8家社会机构准备开展个人征信业务,但至今均未获得个人征信牌照。在2017年的“个人信息保护与征信管理国际研讨会”上,央行征信管理局局长万存知对迟迟不发征信牌照做出了说明,直指首批8家试点机构在多个方面“不合格”。

组成“信联”,成为个人征信机构最佳“出路”。2017年底,互金协会审议并通过了与8家个人征信业务机构共同发起设立个人征信机构。

彼时记者了解到,互金协会牵头发起的个人征信机构将按照独立第三方定位,全国范围内开展个人征信业务,在接入机构、覆盖人群、信息内容等方面和央行征信中心形成互补。

业内人士表示,百行征信有限公司的个人信用信息以个人负债信息为主,与负债密切相关的其他信息为辅。信息来源主要是网络小贷公司、网络借贷信息中介机构和消费金融公司等互联网金融从业机构掌握的个人负债信息以及其他市场主体掌握的个人负债信息等。主要服务对象是网络小贷公司、网络借贷信息中介机构和消费金融公司等互联网金融从业机构以及商业银行等传统金融机构。

“如果我们能够证明自己的信用,就能够降低交易的成本。”中国社科院法学研究所研究员周汉华对新京报记者指出,信用制度作为市场经济中的一项基本制度,如果运行得好,能够使我们的生活更方便。

“需遵循有限信息共享原则”

苏宁金融研究院互联网金融研究中心主任薛洪言表示,作为征信机构,需遵循有限信息共享原则,一般只共享企业和个人的债务及其相关信息,不要求也不需要与债务无关的信息。“作为征信机构的会员单位,债务相关信息共享是一种义务,否则就失去了意义。”

薛洪言认为,在隐私保护方面,“百行征信”会坚持“最低、适用”原则采集个人信用信息,在保障个人信息主体的同意权和知情权的前提下,只采集个人借贷数据以及个人身份识别信息等支持类信息,且主要应用于借贷等经济交易场景。

信而富CEO王征宇指出,拥有官方背景的百行征信能够打消借贷数据提供企业的相关顾虑,但首要一步是统一数据共享标准,明确8家股东企业的利益分配,以及以法律或监管规则的形式确立从业机构的数据上报和质量义务。

他撰文指出,在数据共享标准方面,数据回归征信的本源——信贷是毋庸置疑的。其次,还需统一提取和报送口径,例如如何区分逾期。在这方面,央行征信中心积累了宝贵的经验。预计未来信联将会在一些具体操作上参考和延续央行征信中心的方式。(记者陈鹏 宓迪)

■ 影响

1 个人信息得到更好保护?

此前,已有互联网机构开始试水“信用分”骑共享单车、借充电宝等举措,这也引来了是否属于征信信息过度使用的讨论。此外,征信信息安全也是社会普遍关心的问题。

中国社科院法学研究所研究员周汉华指出,百行征信的成立对征信信息的范围进行了严格的界定,对相关制度的边界也进行了明确。实际上,信息安全是近年来监管部门的着力点之一,无论是此前的《征信业管理条例》还是去年实施的网络安全法,个人信息保护都是其中重要的内容。

对此,拥有官方背景的百行征信将严格按照相关法律法规,保障个人信息主体的同意权和知情权。其中,采集个人信息必须获得个人信息主体授权,查询使用个人信息必须获得个人信息主体授权,且特定用途特定授权,禁止一次授权反复使用、无限使用。

此外,个人信用信息将主要应用于借贷等经济交易场景,不得将个人信用信息用于社交、婚恋等与借贷活动无关的场景。

唯品金融副总经理汤磊指出,大数据和互联网化的初衷是服务好消费者群体,而服务好消费者群体就要依托于数据或者是技术手段,这就带来了数据的流通和归集的平衡的问题。他表示,伴随着近年来征信法规的落地、新机构的出现,隐私保护和有效利用数据之间有望得到进一步的平衡。

开鑫金服总经理周治翰指出,百行征信的落地,有助于化解信息孤岛等困局,也有利于贯彻个人信息隐私权益保护原则,防止个人信息被过度采集、不当加工和非法使用。

2 遏制“多头借贷”、诈骗借贷

开鑫金服总经理周治翰介绍,此前个人征信存在个人征信产品的有效供给不足,机构之间存在信息孤岛,过度多头借贷、诈骗借贷猖獗等乱象;甚至还有一些平台鱼目混珠,打着征信的名义过度采集个人信息。另一方面,由于各个机构之间壁垒森严,如何共享数据一直难有进展。

据了解,百行征信的个人信用信息以个人负债信息为主,与负债密切相关的其他信息为辅。信息的主要来源是网络小贷、网络借贷信息中介机构和消费金融公司等互联网金融从业机构。服务对象也是网络小贷公司、网络借贷信息中介机构和消费金融公司等互联网金融从业机构以及商业银行等传统金融机构。

唯品金融副总经理汤磊对新京报记者指出,对于消费者而言,百行征信发挥了“守信激励,失信惩戒”的作用。在守信激励上,对信用良好的人,可以进行充分的服务,尤其是对于缺乏银行信贷记录的人群而言,如没有在银行办过贷款或者信用卡的客户,能够纳入到范围中来,给他们提供更好的征信服务,从而达到普惠金融的目的;而在失信惩戒上,则对于“老赖”人群能够发挥一定的惩戒作用。

此前,曾出现多起网贷“拆东墙补西墙”,最终不得不铤而走险的案例,而当中征信信息不共享被认为是关键原因之一。

“当前,随着互联网消费金融的发展,市场中信息孤岛效应愈发明显,‘过度多头借贷’、‘诈骗借贷’等乱象频发,同时,借用征信的名义过度采集个人信息的现象也时有发生,迫切需要有一家符合独立性要求、具有客观公正性、能够保护个人信息主体权益的个人征信机构,百行征信恰好具备上述特征。”苏宁金融研究院互联网金融研究中心主任薛洪言表示。

薛洪言认为,百行征信的成立有助于解决互联网金融领域的信息分割问题,可以缓解行业中的信息孤岛效应,有效遏制“过度多头借贷”、“诈骗借贷”等乱象,促进互联网金融行业的健康有序发展。 (记者 宓迪 陈鹏)