时间:2022-11-10 23:24:19来源:法律常识

作者 | 付影

来源 | 独角金融

都说吃一堑长一智,但在贷后管理上,内蒙古银行股份有限公司(下称“内蒙古银行”)却屡“栽跟头”。

梳理银保监会官网等信息发现,因贷后管理不到位,导致信贷资金被挪用、贷款五级分类不准确、经营用途贷款违规流入房地产领域等问题,2022年至今,内蒙古银行呼和浩特环城支行、内蒙古银行哈尔滨分行、蒙古银行兴安盟分行等总计被罚款近248万元。

查看内蒙古银行的经营情况发现,该行净利润、不良贷款规模、不良率已有2年未披露,耐人寻味。

通过裁判文书网发现,2018年以来,该行涉诉贷款近5亿元,这些贷款又能否追回呢?

1

贷后管理,是指信贷业务从发放到结清各环节的管理,包括信贷资金使用管理、贷后检查、风险预警、信贷资产质量风险分类、信贷管理系统数据维护、问题和不良贷款管理等。

因以贷还贷掩盖资产质量,2022年5月13日,内蒙古银行锡林郭勒分行三名直接负责人廖永宏、李洪昌、乔剑共计被被锡林郭勒银保监分局罚款16万元。

银保监会官网显示,李洪昌与廖永宏系内蒙古银行锡林郭勒分行行长助理,乔剑时任内蒙古银行乌海分行副行长,何时在内蒙古银行锡林分行履职及职务,尚不明确。

内蒙古银行锡林郭勒分行负责人被罚之前,监管层已对该分行开具了罚单。2022年4月28日,因以贷还贷掩盖资产质量等严重违反审慎经营规则,该分行被罚40万元。

4月28日,因贷后管理不到位,导致信贷资金被挪用,内蒙古银行呼和浩特环城支行被内蒙古银保监局处罚30万元。

此外,内蒙古银行小企业金融服务中心因贷款“三查”不到位,导致信贷资金被挪用,被监管处罚30万元。

4月19日,因经营用途贷款违规流入房地产领域,黑龙江银保监局对内蒙古银行哈尔滨分行罚款30万元。

2022年1月10日,因贷款审查严重不尽职、贷后管理不到位导致贷款资金被挪用、贷款五级分类不准确,兴安银保监分局对内蒙古银行兴安盟分行及李建柱分别处以95万元、7万元的罚款。

从罚单披露的内容可以发现,内蒙古银行在信贷管理等方面亟待整改。在内蒙古银行2021年报中,也客观阐述了该行内部控制的欠缺,并称“内控体系运行的有效性、完整性还需进一步提升,内部控制在规范业务、防范风险及案件防控方面的实效性需进一步提升”。

有银行从业者曾向《财经杂志》旗下新媒体“财经”表示,在实际办理业务过程中,银行信贷调查人员出于省事或牟利等原因使得这些环节出现问题,通常表现为尽职调查流于形式或没有尽职调查,从而造成调查结果与实际不符的情况。

2

两年未披露不良率

内蒙古银行前身为呼和浩特市商业银行股份有限公司,2009年经中国银行业监督管理机构批复,更名为内蒙古银行。

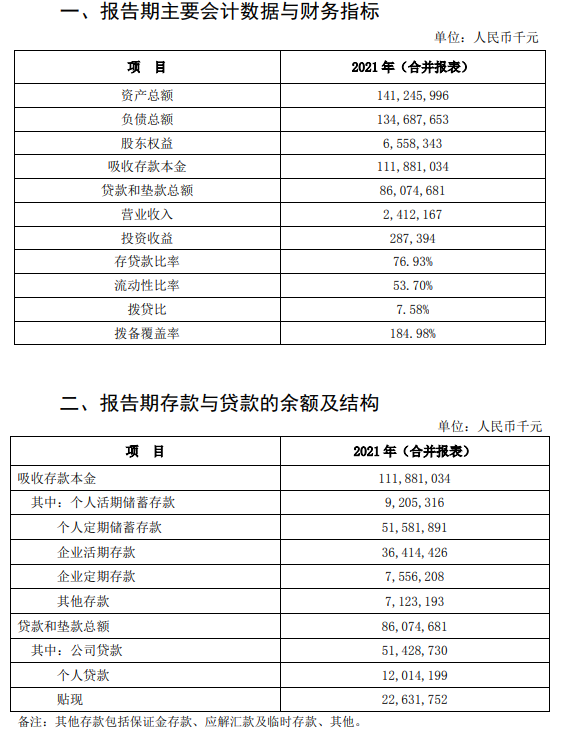

截至2021年末,内蒙古银行资产总额1412.46亿元,负债总额1346.88亿元,存款余额1118.81亿元,贷款余额860.75亿元。

截图来源:内蒙古银行2021年报

一个不容忽视的问题是,内蒙古银行年报在信息披露上“做减法”。除了市场比较关心的净利润未披露,不良贷款率等反映资产质量的指标,也没有在年报里体现。

银行定期披露的财务报告,可以反映出银行经营水平及业务发展状况,而规范、透明的信息披露,不仅是监管对银行提出的要求,也是对利益相关者权益的保障,更有助于银行在阳光下同场竞技。

年报缺乏重要信息,是否符合监管要求?对此,零壹财经研究院院长于百程表示,关于银行的年报披露,《商业银行信息披露办法》(下称“办法”)有明确要求,《办法》要求商业银行应按规定披露财务会计报告、各类风险管理状况、公司治理、年度重大事项等信息。其中,财务会计报告由会计报表、会计报表附注和财务情况说明书组成。会计报表应包括资产负债表、利润表(损益表)、现金流量表、所有者权益变动表及其他有关附表。而净利润、不良贷款规模都是需要披露的事项。

于百程进一步指出,银行进行规范的信息披露,是有效维护存款人和其他客户的合法权益,促进商业银行安全、稳健、高效运行的方式举措之一。内蒙古银行在年报中有些信息并未披露,财务报告部分空白,有可能的原因是数据表现不好,但其年报披露是否违规,是否获得监管方的豁免,需要进一步确认。

企业预警通数据显示,2013年,是该行净利润表现最好的一年,当年净利润为8.68亿元,此后数年净利润连续三年滑坡,直到2017年开始缓慢上升,2019年全年该行实现净利润6.23亿元,同比增加14.7%,但距离2013年的8.68亿元仍有差距。

2017年-2019年,该行不良贷款率表现分别为2.62%、2.71%、2.6%。根据银保监会发布的2017年-2019年银行业保险业主要监管指标数据显示,商业银行2017年-2019年不良贷款率则分别为1.74%、1.89%、1.86%。内蒙古银行不良率超过商业银行平均水平。

3

超千万以上涉诉贷款近5亿元

通过裁判文书网梳理发现,2018年以来,内蒙古银行超千万元以上的涉诉贷款合计近5亿元,相当于该行2019年净利润的八成。

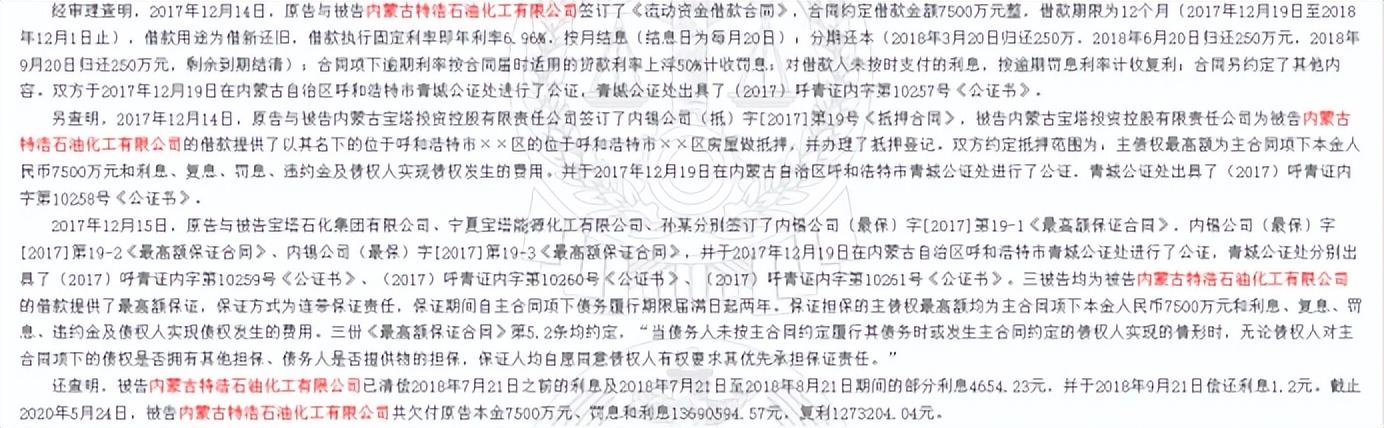

2017年12月,内蒙古特浩石油化工有限公司(下称“内蒙古特浩石化”)向内蒙古银行锡林郭勒分行申请借款7500万元,双方签订了《流动资金借款合同》,合同约定借款期限为12个月,借款用途为借新还旧。

与此同时,内蒙古宝塔投资控股有限责任公司(下称“内蒙古宝塔投资”)为借款方提供了其名下房屋作为抵押。此外,宝塔石化集团有限公司(下称“宝塔石化”)以及孙某(即孙珩超)等与内蒙古银行锡林郭勒分行签订了《最高额保证合同》,为借款方承担连带保证责任。

上述借款中,借款方内蒙古特浩石化,以及为此借款出具抵押物的内蒙古宝塔投资,两家公司的实控人均为孙珩超,系宝塔石化“掌舵人”。

宝塔石化始于1997年,以石油化工为主营业务。2010年,孙珩超以24亿资产首次成为宁夏首富;2016胡润百富榜中,孙珩超以60亿的身价,全榜排名626名,再次成为宁夏首富。

2018年11月,因涉嫌票据诈骗,宝塔石化实控人孙珩超等8人被捕。2020年8月,孙珩超等被开庭审理。该起票据诈骗案,涉及金额较大,参与机构多,也被市场称为“票据史上最大的一起非法融资案”。

根据公诉机关指控,2016年4月至2018年10月31日,宝塔石化旗下公司宝塔石化财务集团有限公司未兑付银行承兑汇票27064张,未兑付金额171.29亿元。

内蒙古银行锡林郭勒分行为孙珩超旗下公司提供的7500万贷款,后来发生逾期。截至2020年5月24日,除了7500万元的本金外,涉及的罚息、利息、复利共计1496万元。

法院已对7500万元的借款做出一审判决。面对宝塔石化现状,内蒙古银行锡林郭勒分行或将通过拍卖企业借款时抵押的房屋用于追偿债务。

2020年1月10日,因金融借款纠纷,内蒙古银行呼和浩特鄂尔多斯东街支行(下称“内蒙古银行鄂尔多斯东街支行”)通过诉讼,将三家借款企业及实控人告至法院,要求偿还借款本金4795.5万元及利息。

截图来源:裁判文书网

上述三家借款企业分别是:江苏华盛气体有限公司、江苏端港房地产开发有限公司、射阳县黄海明珠房地产开发有限公司。

法院查明发现,借款方名下无车辆、银行账户余额较低且已被冻结、土地被执行关联案件查封,且被纳入失信被执行人名单、限制高消费。换一种说法,即借款方名下已无财产可供执行,但并不等于这笔借款就打水漂了。如果内蒙古银行发现被借款者有可供执行的财产,还可以申请恢复执行。

要想拿回约5千万的本息,对内蒙古银行来说并不容易。工商信息显示,借款方江苏华盛气体、射阳县黄海明珠房地产均已被吊销营业执照,另一家企业尽管正常运营,但主营业务为房地产开发,加之近年房地产市场调控影响,未来能否偿还资金尚不明朗。

4

分支机构管理者因违法发放贷款获刑

在欲望和利益面前,内蒙古银行个别分行管理人员及员工迷失了方向,给银行带来不小的损失。

裁判文书网显示,2015年12月末,原内蒙古银行哈尔滨分行风险总监马某与银行部总经理李某某被捕,被捕原因与二者任职期间违法发放贷款有关。

2012年初,哈尔滨白桦林金属工业集团有限公司(下称“白桦林金属”)实际控制人白某以土地及5处房产作为抵押,向内蒙古银行哈尔滨分行申请贷款1亿元。

在贷前资产评估过程中,李某某与马某与评估机构私自将贷款人白某价值7000万元的土地高估为2亿元、将5处价值2316.05万元的房产高估为6557.25万元。白某成功获得贷款。

这一切还没有结束。

裁判文书网显示,2013年,当该笔贷款即将到期时,白某跟马某与李某某沟通称企业经营困难无法一次性偿还贷款,在明知企业资金链紧张的情况下,马某与李某某又为白某办理了1亿元贷款,又通过转贷方式偿还前一次贷款,并延长贷款期限一年。最终,上述贷款发生逾期。

截至2015年12月21日,由白某控制的企业尚未偿还贷款本金及利息合计1.53亿元。

法院认为,作为银行工作人员,马某与李某某在工作中对企业经营情况未进行认真调查,对担保物的准确价值不进行严格审查,在未办理足额抵押情况下先行放贷,给银行资金安全带来风险,其行为构成违法发放贷款罪。最终,二者也因违法发放贷款而锒铛入狱。

然而,这并没有给员工及高管敲响警钟。2019年7月8日,内蒙古银行满洲里支行管理人员田成发与崔士魁,均因对“贷后管理不到位、信贷资金被挪用,员工管理不到位、员工与客户之间存在大额资金往来等违规事项”负有直接责任,二人被禁止从事银行业工作。

回头再看上述借款企业,工商信息显示,白桦林金属营业执照已于2018年6月被吊销,2021年被地方高级人民法院列入失信被执行人名单。在此之前的2020年12月,被执行人(即借款企业:白桦林金属)已变更为中国华融资产管理有限公司黑龙江分公司,并与内蒙古银行哈尔滨分行签订了债权转让协议,以及标的债权清单。

截图来源:裁判文书网

一家国有大行相关人士曾向《华夏时报》表示,商业银行在创造利润、提升盈利能力的同时,应加强风险管控,确保合规经营,进一步强化自身的内控管理,加大风险管控执行力度,避免内控机制成为“稻草人”。

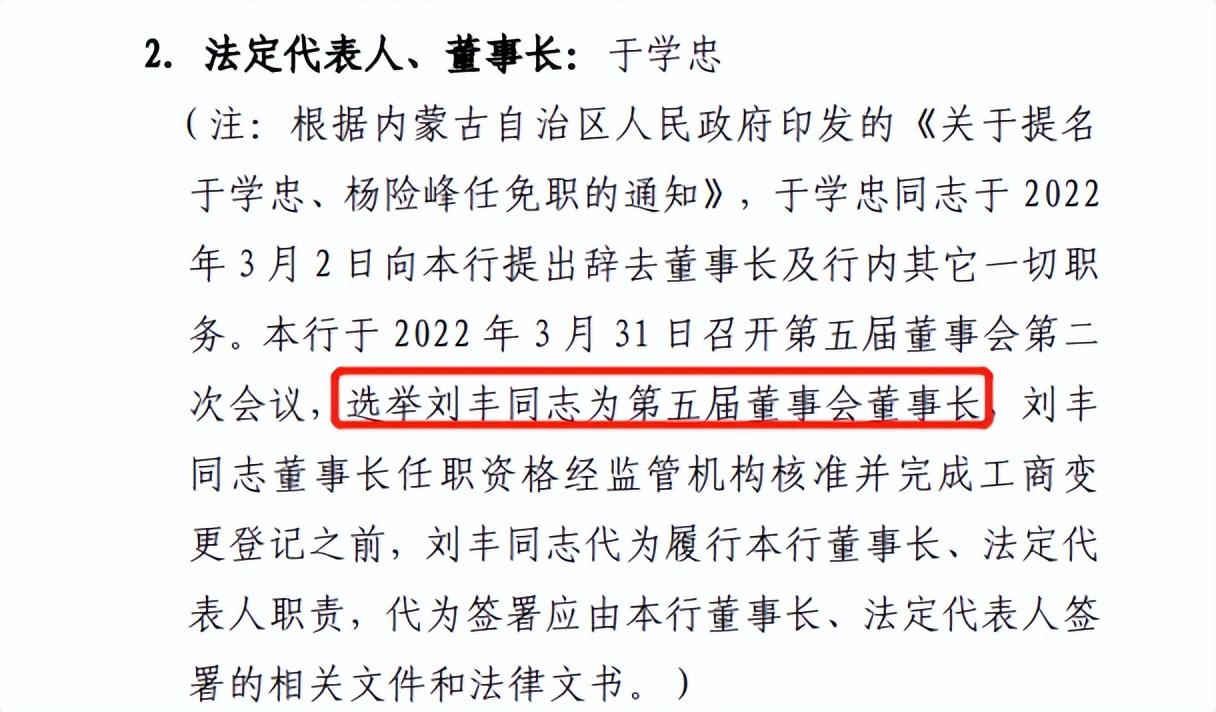

今年年初,内蒙古银行原董事长于学忠离任,由刘丰代为该行董事长,接棒年初赴任蒙商银行的于学忠。

公开信息显示,刘丰出生于1972年,上述职务未变更前,刘丰担任内蒙古银行党委副书记、行长、董事。57岁的于学忠,2017年出任内蒙古银行行长,2020年初升任董事长。

截图来源:内蒙古银行2021年报

在风险管理体系上,内蒙古银行2021年报披露,该行以加强内部控制为主要手段,以有效管控操作风险和防范重大操作风险损失为目标,不断加强和改进操作风险管理体系,提升操作风险管理成效。至于成效如何,需要等到该行未来的财报出来后,通过数据再做检验。

“70”后的刘丰,未来将带领这家城商行驶向何处?欢迎留言讨论。