时间:2022-11-10 23:27:15来源:法律常识

作者:Karen

2018 年,国内互联网金融企业再掀一波上市热潮,在信用卡余额代偿这一垂直领域,维信金科和小赢科技已先后登陆资本市场,萨摩耶金服也于 9 月底向美国证券交易委员会正式递交了首次公开招股书。

第一梯队的信用卡代偿平台已经或者即将上市

所谓信用卡余额代偿(balance transfer),是指信用卡持卡人偿还发卡银行的信用卡账单时,通过在第三方机构申请较低利率贷款的方式一次结清信用卡账单,再分期还款给金融机构,开展信用卡代偿的第三方机构主要包括互联网金融平台和商业银行。

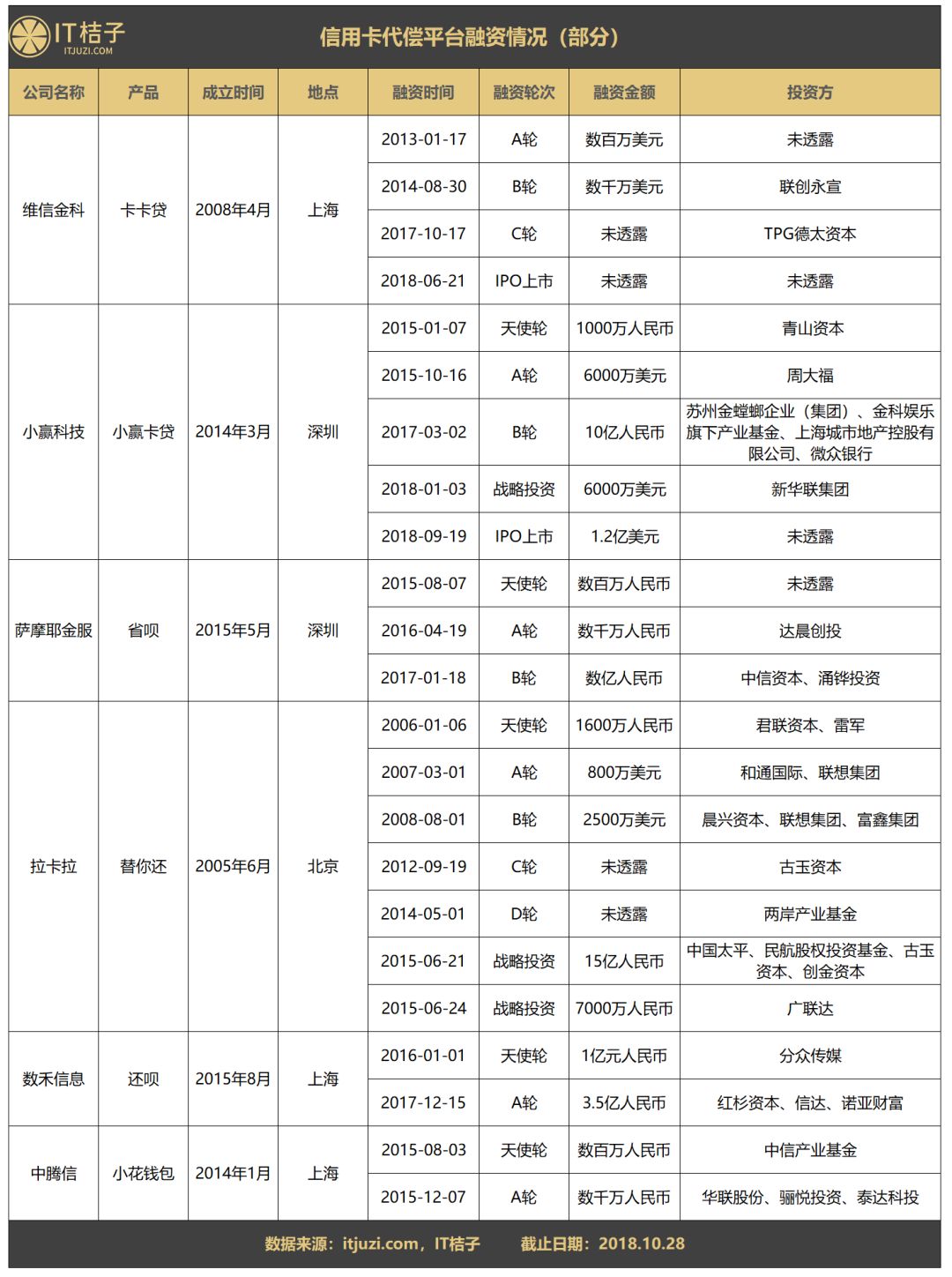

从 2014 年起,市面上开始出现了各式各样的信用卡余额代偿产品,包括拉卡拉旗下「替你还」、维信金融旗下「卡卡贷」、萨摩耶金融旗下「省呗」、数禾科技旗下「还呗」、小赢科技旗下「小赢卡贷」等。

信用卡代偿平台将信用卡人群细分为三类,第一类是最优质的用户(现金流良好,无需分期);第二类是次优级用户(还款能力稍弱,经常「拆东墙补西墙」);第三类是信用不良用户(信用差,经常性逾期)。

信用卡代偿平台主要为第二类用户提供信用卡余额代偿服务,这部分用户还款能力稍差,有分期还款的需求,是信用卡代偿平台主要的利息来源。

维信金科旗下「卡卡贷」的操作流程

从资金端来看,主流信用卡代偿平台的资金来源包括银行、信托、消费金融公司、网贷平台、股东资金、自有资金等,其中股东资金是代偿平台最主要的资金来源。

股东资金,即收到的股东投资,包括风险投资机构的投资。从下表可以看出,头部信用卡代偿平台均获得了数额不菲的投资。而第一梯队的信用卡代偿平台维信金科、小赢科技和萨摩耶金服已经或者即将上市,欲借力资本市场谋求更大发展。

从资产端来看,信用卡代偿平台目标客群有所扩大,从最初的优质用户逐步覆盖更多用户。从代偿额度和期限上看,代偿平台大多提供 3000-50000 的信用卡代偿额度,期限为 3/6/9/12/18/24 期不等。

从贷款利率上看,2015 年以前,信用卡代偿的利率普遍低于信用卡分期利率(18.25%),吸引了对利率较为敏感的信用卡客群,2015 年以后,信用卡代偿平台根据客户资质给予不同的分期利率,部分客户借款利率高于信用卡分期。

但现在情况变了,银行普遍下调信用卡分期利率,信用卡代偿机构普遍提高代偿利率,信用卡代偿机构已不具备分期利率优势。。。

根据公开资料显示,2018 年上半年维信金科「卡卡贷」的实际年化利率高达 34.4%,小赢科技旗下「小赢卡贷」的实际年化利率在 9.98% 至 36.00% 之间,萨摩耶金服「省呗」的实际年化利率也达到 21.5%;2018 年随着消费金融监管新规的落地,信用卡代偿业务的年化利率有所下降,但实际年化利率普遍高于银行信用卡分期年化利率 18.25%,个别平台甚至在民间借贷年化利率 36% 的红线徘徊。

2018年1-4 月维信金科「卡卡贷」信用卡代偿业务的平均实际年利率

2016-2018 上半年「小赢卡贷」的实际年化利率

2016-2018 上半年萨摩耶金服「省呗」的实际年化利率

由此可见,信用卡代偿的利率优势正在逐渐消退。2017 年初,央行正式取消对信用卡免息还款期及最低还款额限制,各家商业银行纷纷推出了信用卡账单分期业务,办理这项业务后,便可对信用卡透支金额进行分期偿还。

各银行最新的分期手续费对比见下表(截至 2018 年 10 月):

我们以一个具体的例子(选取 3 期分期费率最高的招商银行)来说明:

假设小王当月有 10000 元的招商银行信用卡账单需要偿还,由于现金流紧张,办理了 3 个月的账单分期业务,招商银行 3 期手续费率为 2.70%,则月手续费率为 2.70%/3=0.90%。

对于账单分期具体计算如下:

小王本期账单金额是¥10,000 元,全部申请账单分期,即申请账单分期金额是¥10,000 元,分 3 期,则在本期到期还款日需还款¥0 元。

账单分期的每期应还本金是¥3333.33 元,每期手续费是 10000×0.90%=90 元,每期应还款总额=3333.33+90=3423.33 元,分 3 期还清。

(小编特地向招商银行信用卡中心求证,无论持卡人分几期(3/6/12 期),每期手续费都是分期总金额*月手续费率)

若把每期还款额看成普通年金,根据现金流折现公式,小王分期的实际年利率为 17.43%

10000=3423.33*(P/A,i,3),月利率为 1.348%,有效年利率=(1+1.348%)^12-1=17.43%

而年手续费率=2.70%*4=10.80%,可以看出分期的实际年利率远高于年手续费率,即年手续费率极大地低估了实际年化利率(几乎等于年手续费率的 2 倍)。

其他条件相同的情况下,若选择工商银行 3 期账单分期(工商银行 3 期分期费率最低),实际年利率为 12.68%,也远高于 1.65%*4=6.6% 的年手续费率。

可以看出,银行短期(3 期)信用卡分期利率的实际利率在 12.68%—17.43% 之间,部分银行的分期利率已经显著低于代偿机构提供的「优惠」利率。

信用卡余额代偿服务的优势是其根据用户的信用程度来决定还款利率的差异化定价能力,优质用户可以享受到比银行信用卡分期更低的利率,信用水平较低、信用卡分期权限较低的用户也能获得短期流动性支持。

信用卡新规正式推行以来,多家银行的分期利率均出现不同幅度的下降,有些甚至低于信用卡代偿平台的利率水平。信用卡代偿平台资产端的优势正在逐渐消退,而资金端的劣势开始逐渐凸显。

目前国内提供信用卡余代偿的平台多达数十家,多数平台还处在「赔本赚吆喝」的烧钱阶段,多依靠 PEVC 等股权投资抢占市场。

以分众传媒旗下的还呗为例,还呗于 2016 年 6 月上线,截至 2017 年 7 月底注册用户 800 万人,月放款金额 10 亿元。

在资金层面,「还呗」可以通过分众传媒拿到成本较低的资金,在渠道上,可以借助分众在楼宇广告和渠道上的支持。

即便如此,还呗背后的金融科技公司数禾科技目前依然亏损,2016 年、2017 年营业收入分别为 861.34 万元、6304.33 万元;净利润分别为-5,116.01 万元和-374.77 万元。

因此,小赢科技、维信金科、萨摩耶等头部平台相继谋求上市也就不难理解,信用卡代偿平台欲借力资本市场寻求进一步发展。

信用卡余额代偿服务要想比银行信用卡分期有优势,其代偿利率要相对较低。若银行也加入信用卡代偿市场,凭借银行的资金优势,信用卡代偿平台利率优势不再,信用卡代偿市场的竞争会愈发激烈。

前有银行凭借在资金、客户上的优势加紧布局信用卡分期业务,后有互联网巨头对信用卡代偿领域「虎视眈眈」(腾讯近期大力推广其信用卡代偿产品「微乐分」),一个获客成本几近为零且能够提供较低的分期费率,另一个具有流量成本优势,信用卡代偿平台可谓是被双面夹击。

★ 近期活动,火热进行中 ★