时间:2022-11-11 14:16:57来源:法律常识

王会计:小编小编,我最近缴纳4月所属期的印花税,应补退税额大于1元钱,但却无法缴款,您能帮我看下吗?

小编:前段时间符合“六税两费”减免政策且未做过选择的纳税人,登录电子税务局时,系统会跳出提示弹窗“申请抵(退)税”提示。

如果当时选择申请抵税,后续申报时系统会自动抵减同税费种的应纳税费款。

经核实,您本期缴税提示的“往期多缴待抵扣款”就是1、2月税款所属期未及时享受的六税两费优惠税款。

王会计:根据该提示如果我本期不缴税,后续税务机关会不会联系法人说我单位逾期缴纳税款啊?

小编:不会的,这属于政策规定的抵税,不属于逾期缴纳税款情形。

一、政策内容

1.财政部 税务总局公告2022年第10号 财政部 税务总局关于进一步实施小微企业“六税两费”减免政策的公告

由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人、小型微利企业和个体工商户可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

本公告执行期限为2022年1月1日至2024年12月31日。

2.国家税务总局公告2022年第3号 国家税务总局关于进一步实施小微企业“六税两费”减免政策有关征管问题的公告

为确保纳税人足额享受减免优惠,《公告》规定,纳税人符合条件但未及时申报享受减免优惠的,可依法申请抵减以后纳税期的应纳税费款或者申请退还。对申请抵减以后纳税期的应纳税费款的,系统将在纳税人下次申报时,自动抵减同税费种的应纳税费款。

二、如何抵减

情况一:相关税费本期应补退税额≥申请往期六税两费抵减额

本期正常填表申报,该抵减额不在报表中体现。最后实际缴税的时候系统会自动抵减。

注意:只能自动抵减同税费种的应纳税费款,当本期抵减不完,可留在后期继续抵减。

情况二:相关税费本期应补退税额<申请往期六税两费抵减额

本期正常填表申报,该抵减额不在报表中体现。最后实际缴税的时候系统会自动抵减,本期应补退税额﹣申请往期六税两费抵减额=最终还需缴纳税款金额。

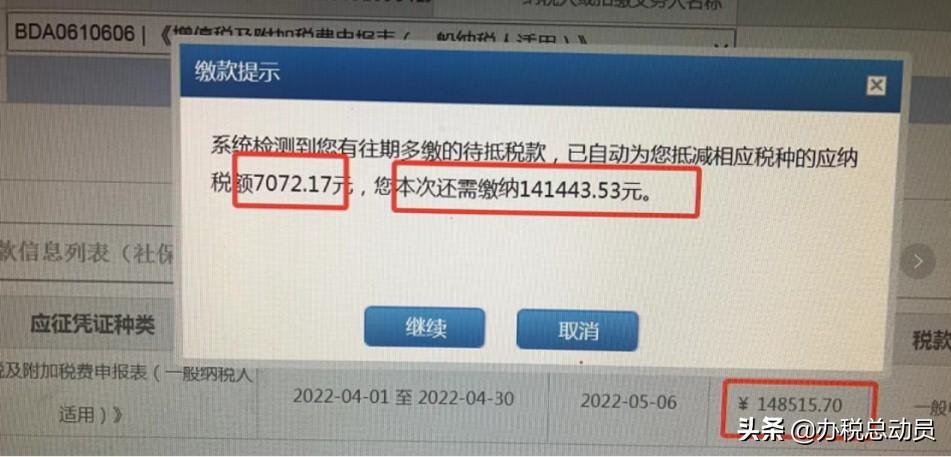

如图所示,该单位4月所属期申报的城建税及附加税报表中应补退税额是148515.7元,之前1、2月所属期城建税及附加税六税两费优惠应享未享优惠金额是7072.17元,后续针对该部分金额申请抵税。则本期最后还需缴纳148515.7﹣7072.17=141443.53元。

更多问题可在评论区留言噢!