时间:2022-11-11 14:17:27来源:法律常识

2018年3月5日,维信金科控股有限公司(简称“维信金科”)在港交所披露易披露了上市申请材料。此时的维信金科尚未盈利,逾期率居高不下,累计亏损达19.6亿元。

在上市申请材料中,维信金科给自己的标签是——“中国一家领先的独立线上消费金融服务提供商”。这句话有四个定语——“中国”“领先的”“独立”“线上”。维信金科四百多页的上市申请材料,讲的故事,不超出美化这四个词语的范畴,但故事背后的现实如何呢?

谁的维信金科

维信金科创办人为廖世宏和马廷雄。廖世宏担任执行董事兼首席执行官。马廷雄担任非执行董事、主席兼控股股东。

从目前的股权结构来看,马廷雄持股41.27%。廖世宏及其母亲郭廉英持有13.98%。维信金科的两位创始人合计持有该公司股权达55.25%。无论是马廷雄,还是廖世宏,乃至于维信金科的其他董事,国籍均非中国大陆。维信金科并非一家中国大陆人的公司。

在马廷雄和廖世宏的带领下,维信金科从2006年3月开始,进入了截至目前已达12年的消费金融征程。

维信金科主要附属公司为维信金融科技、维仕担保、成都维仕小贷和上海维信小贷等四家公司,建立和业务开始日期分别为2008年、2009年、2011年和2014年。维信金科的消费金融业务,主要通过这四家附属公司来开展。不同的产品,需要不同的主体。

3种产品

维信金科主要提供三大信贷产品系列,均为分期付款产品,不提供循环信贷融资且不允许贷款展期:

一、信用卡余额代偿产品。

维信金科的信用卡余额代偿产品,允许信用卡持有人将其信用卡负债余额向维信金科的信贷产品进行结转,以及通过直接向有关信用卡账户汇入资金来清偿用户的信用卡未结余额,满足用户的短期流动资金管理需求。

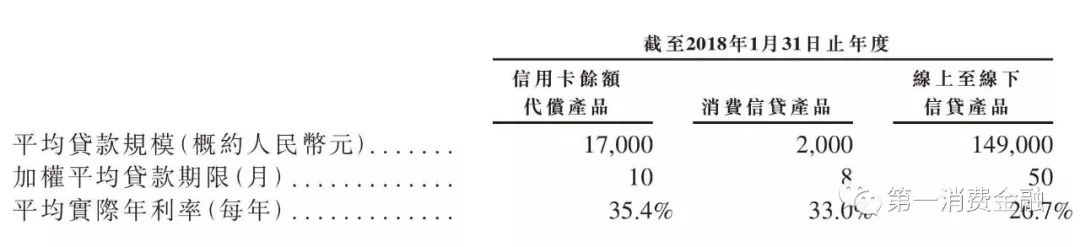

信用卡代偿产品,代表为维信卡卡贷。卡卡贷提供3、6、12、24个月分期付款。就2018年1月卡卡贷的放款情况来看,平均加权期限为10个月,平均贷款规模为17000元,每年的实际年利率为35.%。

二、消费信贷产品。

维信金科的消费信贷产品,简而言之即有场景支持的贷款。

截至2017年末,维信金科有14个信贷产品,主要品牌是豆豆钱和星星钱袋。豆豆钱是一款家庭消费融资产品。星星钱袋的主要目标为刚出校门的年轻白领。

维信金科提供1至24个月分期消费信贷产品。就2018年1月卡卡贷的放款情况来看,平均加权期限为8个月,平均贷款规模约为2000元,每年实际年利率为33%。

三、线上至线下信贷产品。

线上至线下信贷产品主要服务于消费者更大额的融资需求。

对于该等产品,维信金科要求在其线下79个营业网点进行额外的风险管理程序以加强信用风险控制,包括必须的亲自面谈、身份证复印件审查,以及拍摄申请人面谈的视频。

线上至线下产品代表为贷贷看。多数线上至线下信贷产品为3至60个月的分期产品。

就2018年1月卡卡贷的放款情况来看,加权平均期限约为50个月,平均贷款规模149000元,每年实际年利率26.7%。

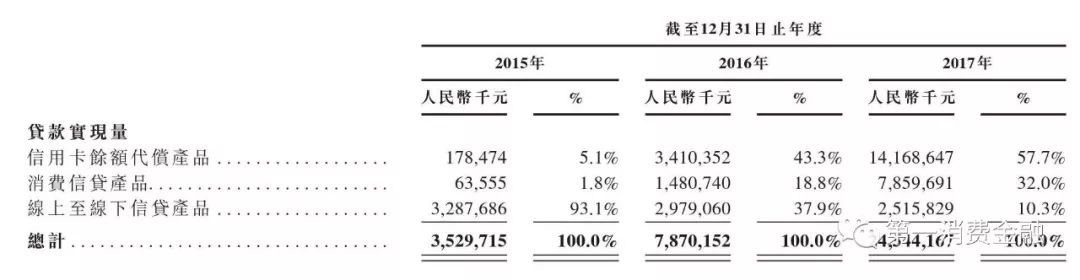

按照产品不同来划分放款额,维信金科2017年度放款245.4亿元。其中,信用卡余额代偿产品为主流,放款额为141.7亿元,占据维信金科年度贷款总额的57.7%;排名第二位的是消费信贷产品,放款额为75.6亿元,占比32%;在2015年占据绝对主流的线上及线下信贷产品,在2017年放款额25.2亿元,占比下降至10.3%。

除了以上这三种产品外,维信金科还推出了会员服务。

自2018年1月起,维信金科在卡卡贷、豆豆钱和星星钱袋等APP推出单独付费的会员服务,最多收取399元的半年度会员费。这些APP的注册用户均可通过支付会员费成为会员,但维信金科不要求使用其任何信贷产品作为该等会员服务的前提条件。

有了好的产品,维信金科开发出了4种融资模式,来满足放贷的资金需求。前述维信金科四家附属公司,则在4种不同的业务模式中,扮演各自的角色。

4种融资模式

不同的融资模式,需要有不同的公司来与资金方对接。维信金科通过旗下4家附属公司,玩起了4种融资模式——直接贷款、信托贷款、信用增级贷款撮合和纯贷款撮合。

一、直接贷款。直接贷款指的是维信金科通过其旗下的2家网络小贷将钱放给借款人。上海维信小贷、成都维仕小贷获批在线上开展业务的时间分别为2015年4月和2016年3月。2017年,维信金科透过两家网络小贷放款12.6亿元,占同年贷款总额5.1%。

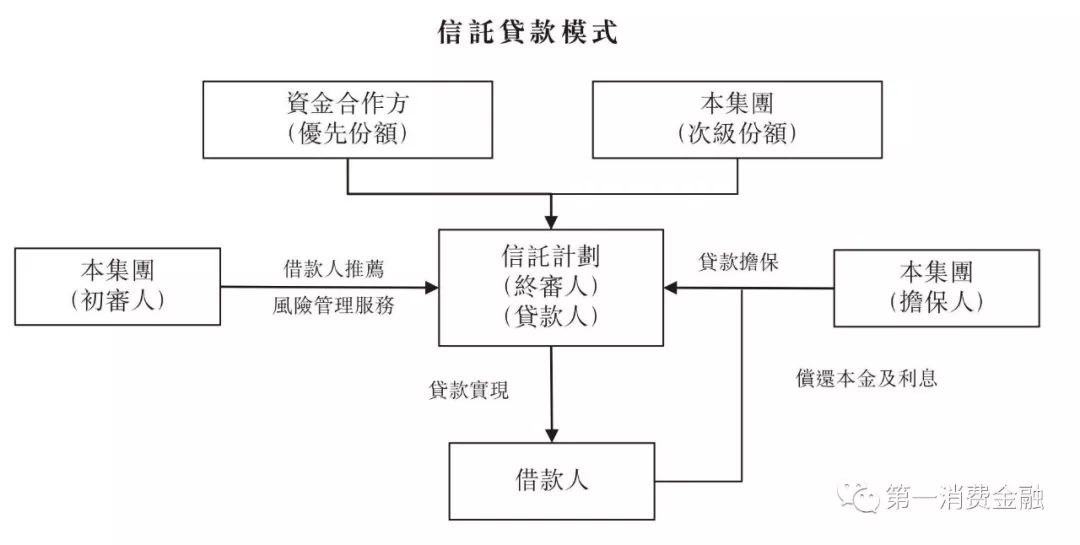

二、信托贷款。由信托公司设立的信托计划进行贷款,维信金科则认购信托计划的次级份额并对信托计划提供的贷款进行担保。信托的融资成本介于6%至15%之间。2017年,维信金科透过信托放款194.7亿元。

三、信用增级贷款撮合。

在这种模式中,维信金科为资金方提供风控服务,对借款人进行筛选和信用评估。随后,交由资金方审查信贷申请,对审核通过的借款人授信,然后将钱直接提供给借款人。

借款人直接向资金方偿还本金、利息。

资金方从该款项中扣除本金、利息,然后将余额作为贷款撮合服务费给维信金科。

维信金科为此种模式的贷款提供贷款担保,向借款人另行收取担保费。如果借款人违约,维信金科有义务向资金方偿还全部逾期款项。

通过信托贷款模式与维信金科合作的公司也通过信用增级模式与其合作。

四、纯贷款撮合。维信金科既不提供资金亦不就其所撮合的贷款提供担保,从而使维信金科能够开发一个轻资产业务模型。

从融资模式来划分维信金科的贷款额,信托是其绝对主要的放款通道,在2017年度占比高达79.4%。

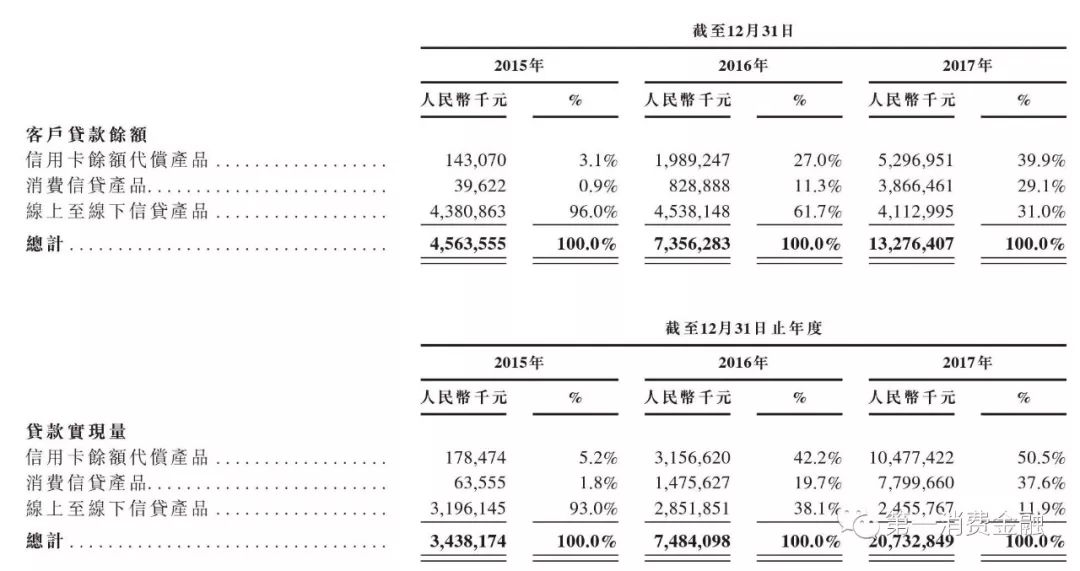

在维信金科的所有贷款中,维信金科将与信托贷款及直接贷款模式相关的未偿还贷款本金与应计利息在其合并财务报表中计为客户贷款。2016年末、2016年末和2017年末,客户贷款余额分别为45.6亿元、73.6亿元和132.8亿元。

从客户贷款余额来看,2017年末,信用卡余额代偿产品占比为39.9%,依然是第一位,余额为53亿元;放款额位居第三的线上及线下信贷产品,余额占比位居第二,达到31%。

在以上四种模式下,维信金科与16家资金合作方,包括银行、消费金融公司、信托公司及其他金融机构合作。截至2015年末、2016年末和2017年末止年度,资金合作方分别为维信金科放贷提供约90.7%、89.2%和94.9%的资金用于信贷发放。

有了资金,维信金科拓展用户的速度自然不慢。2015年末、2016年末和2017年末,维信金科的注册用户数分别为110万、1230万和4840万。截至2017年末,4840万名注册用户中有3390万名用户的身份已经得到核实,其中超过84.3%在央行征信中心有信用记录。维信金科在4800万笔贷款交易中累计向2500万名借款人提供信贷产品。

2015年、2016年和2017年,维信金科放款额分别为35.3亿元、78.7亿元和245.4亿元,复合年增长率163.7%。在2017年12月,维信金科放款额16亿元,放款笔数20.6万笔。

然而,这家放款额、用户数快速增长的公司,盈利情况却不理想。

去年亏10亿

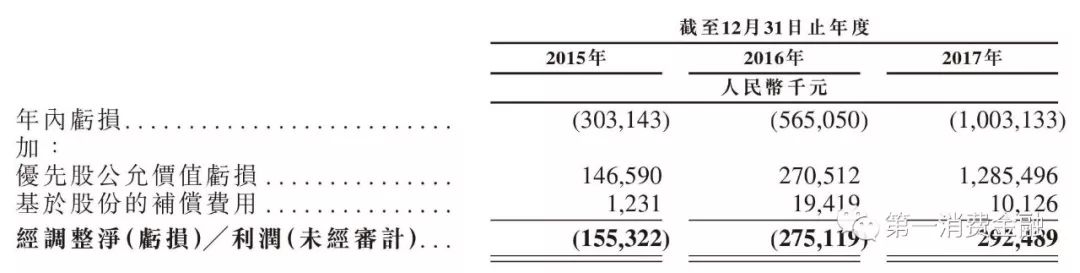

2015年、2016年和2017年,维信金科的总收入分别为10.6亿元、14.3亿元和27.1亿元,复合年增长率为59.6%。

2015年、2016年,维信金科的经营亏损分别为1.5亿元、3.5亿元;2017年,维信金科经营利润为3.5亿元。

2015年、2016年和2017年,维信金科分别录得亏损净额3亿元、5.7亿元和10亿元。

除优先股公允价值亏损及以股份为基础的薪酬开支的影响以外,维信金科于2015年、2016年的经调整净亏损分别为1.6亿元、2.8亿元,而2017年的经调整净利润则为2.9亿元。

据维信金科申请材料,其产生亏损净额的主要原因是其优先股的公允价值大幅增加。2015年、2016年和2017年,维信金科的优先股公允价值亏损分别为1.5亿元、2.7亿元和12.9亿元。

面对国外的亏损记录,维信金科表示,其对未来盈利无法保证,能否持续盈利受各种因素影响,其中多种因素并非维信金科能控制,如宏观经济、监管环境和消费金融市场的竞争;持续投资于服务、技术及研发并持续开展销售及市场推广活动,日后可能持续产生亏损。

以上这些云里雾里的解释,难以让人形成直观的感受。维信金科是一家做信贷的公司,回到看资产质量或许比较容易看懂。

高居不下的逾期率

作为一家信贷公司,维信金科面临借款人无法全额偿还其本金、利息及其他相应费用的风险。

前面提到,维信金科的贷款有四种融资模式,其中三种融资模式为:

1、直接借贷,其中维信金科直接贷款给借款人;

2、信托借贷,其中信托计划及资产管理计划借出金钱,维信金科认购信托计划及资产管理计划的次级部分并为信托计划及资产管理计划借出的贷款提供担保;

3、信用增级贷款撮合,其中维信金科为其批授的贷款提供担保。

在直接借贷及信托借贷模式下,维信金科就客户贷款及应收款项产生减值亏损;在信用增级贷款撮合模式下,维信金科将由其提供担保的贷款计入担保负债。

2017年度,维信金科的逾期不超过3个月的比率为8.9%,而3个月以上、至多12个月的比率则高达8.7%。

有高逾期,自然带来高额的减值。这里解释一下高逾期率的来源,或与其贷款高利率有关。

在2018年2月前,维信金科放贷形成的若干未偿还贷款的实际年利率高于每年36%。自2018年2月开始,维信金科不再实现实际年利率高于36%的新贷款。维信金科认为,如果借款人向法院申请将维信金科介于24%及36%之间的实际年利率降低,法院将不支持维信金科对超出24%部分的利息的追索,导致其经营业绩受到影响。

就直接借贷及信托借贷模式拨付资金的贷款而言,贷款本金的估计亏损及因借款人拖欠还款而应付的利息收入,在维信金科的合并财务报表入账为减值拨备作为客户贷款的抵消项。2015年末、2016年末和2017年末,维信金科关于客户贷款的减值拨备分别为7.6亿元、11.4亿元和18亿元。

就透过信用增级贷款撮合模式拨付资金的贷款而言,维信金科于合并财务报表计入因拖欠其提供担保的贷款而估计的日后支付款项作为担保负债。2015年末、2016年末和2017年末,维信金科的担保负债分别为0.87亿元、0.3亿元和1.7亿元。截至2017年末,信用增级贷款撮合模式所实现的贷款的尚未偿还贷款余额为21亿元。

结语:换个标签

回到文章开头提出的问题。维信金科给自己的标签是——“中国一家领先的独立线上消费金融服务提供商”。这句话有四个定语——“中国”“领先的”“独立”“线上”。这四个定语限定下的故事是什么样的?

在招股书中,维信金科在招股书中认为其面临的风险主要集中在以下三方面:

“我们主要于中国新兴的线上消费金融市场营运。由于该行业快速演化,因此难以评估我们的未来前景。

“中国的消费金融市场近期受到的监管有所收紧,且或会继续受到更为严格的监管审查。我们可能需要不时对我们的业务作出重大改变,以遵守法律、法规及政策方面变化。

“如果我们的信用风险管理系统无法有效控制我们的信用风险,或如果我们未能持续以具竞争力的速度加强我们的信用风险管理系统或其基础技术,我们的逾期率水平可能会恶化并且我们的市场地位、声誉及经营业绩可能受到重大不利影响。”

在这三段文字中,“中国”当前貌似也不是从事消费金融那么美好的地方,而“领先的”“独立”在逾期率这个风险指标下也似乎亮色不多。那么,“线上”怎么样?

先来看以下维信金科的员工构成。维信金科有雇员1832名。按照职能划分,维信金科雇员人数最多者为客户服务及催收,达439人;其次为线下营业网点运营,达424人。再加上线上至线下信贷产品管理,貌似这家标榜“线上”的公司,也养着庞大的线下团队。

再看看维信金科到底靠什么赚钱,是靠信用卡代偿吗?

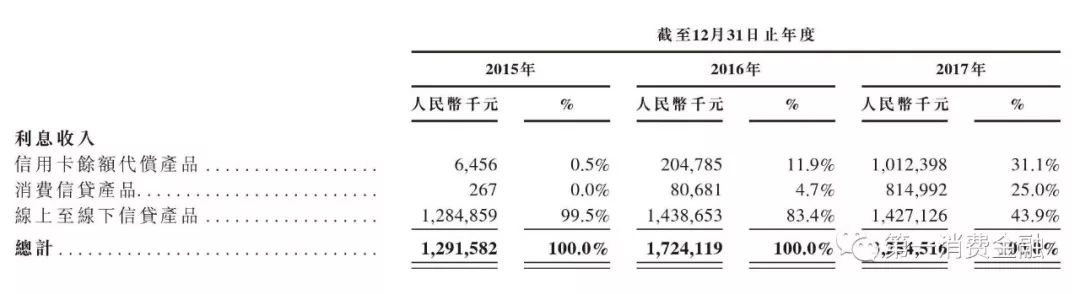

上面这张表表明,维信金科的收入核心是利息收入。那么利息收入中核心又来自哪里?

前文可知,放款额和余额这两个指标,似乎维信金科确实是一家以信用卡代偿为主业的公司。但其实,给维信金科贡献收入最多的,却是需要线下获取资产的线上至线下信贷产品。

按照产品系列划分,维信金科以绝对金额列示的利息收入表显示,维信金科的利息收入主要来自线上及线下信贷产品,这个产品类别在2017年贡献了14.3亿元,占比43.9%;其次是信用卡余额代偿产品,贡献了10亿元收入,占比为31%;最后是消费信贷产品,贡献了8亿元收入,占比25%。

综上看来,维信金科给自己的贴的标签,似乎可以修改为“一家主营线下贷款的信贷平台”。只不过,这样的标签贴上了,估值就低了。那些上市的小贷公司,资本市场给的价格都很低。