时间:2022-11-11 14:43:57来源:法律常识

今天不写保险。

说说信用卡逾期。

信用卡逾期,在现在这个信用社会,对很多人来说,是一场噩梦的开始,该怎么面对和处理?

很多人可能不知道,银行对于信用卡逾期,其实都有相应的协商政策。

那么该怎么申请和协商?

分享下我朋友阿乙的经历,或许有用。

以下是正文。

▿

我一向很重视个人信用,信用卡都按时还。

但也不小心产生了一笔逾期记录,上了征信。

还有一笔,没上征信,但因为没有及时还款,被扣了违约金和罚息。

现在用信用卡的朋友越来越多,疫情期间,甚至出现了信用卡违约潮,因此被银行降额,或销额。

所以,我想把我的经历分享下,大家引以为戒。

先说说那笔上征信的逾期记录。

去年,我在交行办了一张信用卡。

是双币卡,一张在境内用,一张在境外用。

5月份,我去了一趟香港,刷了境外卡,刷了4500。

还款日是每月20号。

在收到账单后,即使设置了自动还款,我担心怕忘,就提前7天,在6月13日,把钱给还了。

交行还给我发了短信,说已经还清本期账单。

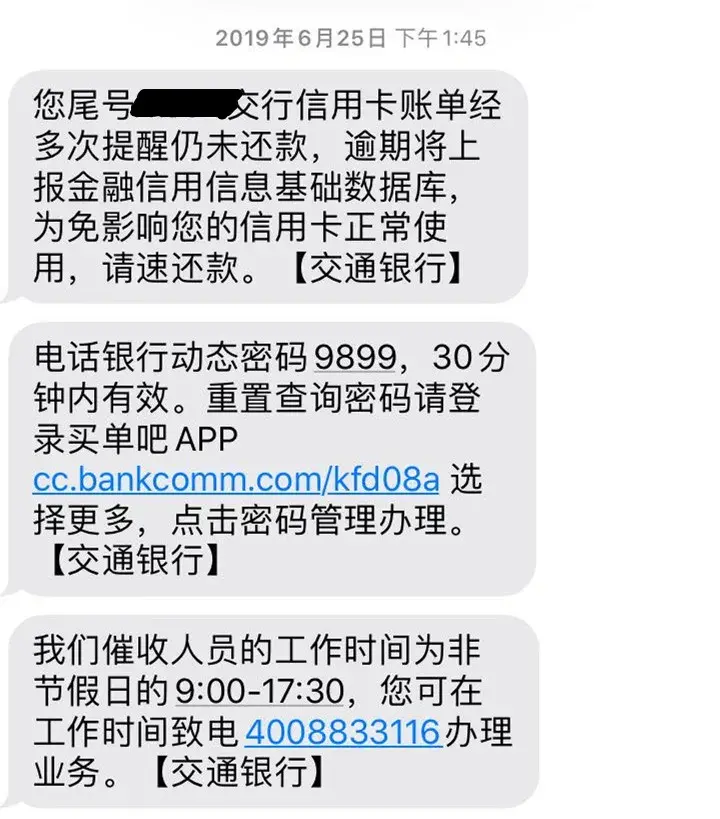

不料,6月20日,我收到交行短信,告知我信用卡有欠款。

我想我都还了,怎么还来催呢?准备打个电话问问,一忙起来,就把这事搁脑后了。

转眼到了6月25日,这次我竟然收到了交行的催收短信。

说已经多次提醒我还款,可我还是没还,逾期记录将上报征信。

更奇葩的是,交行把催收工作人员的工作时间段都发给我了。在我看来,这“威胁”意味满满。

交行短信截图

我立马打客服电话,本想质问一番……听客服解释了一阵,发现竟然是我自己的问题。

丢人。

我确实提前把钱还了,但还错卡了,把钱还到了境内卡上——

在交行APP上还款,如果名下有几张卡,得切换到对应的卡,再还款。因为我常用的是境内卡,我操作还款时,页面也是停留在境内卡上,我又没检查。

所以钱虽然还给交行了,但还的不是欠钱的境外卡。

而交行催我还款的也是境外卡,可我没留意卡后后四位数字的区别,还坚信自己还了钱。

就这样逾期了5天,交行多次催,看我没反应,可能判断我是恶意逾期,也毫不客气上报了征信。

我虽然房贷早已批下来,但后面免不得还得和银行打交道,征信有了不良记录,这可不是闹着玩。

所以,我立马转变态度,跟交行解释情况。

尤其强调了我提前7天就把钱打进去了,根本没想逾期,也非常清楚逾期不还的后果。

客服在后台调出了我的还款记录,清楚我没撒谎,所以很痛快地主动提出,会帮我消除逾期记录,也可以免收我的违约金和罚息。

挂断电话后,我立马把境外卡的欠款补上了,然后又给客服回拨了电话,确认会给我消记录。

客服告诉我,境内卡多还的4500,我可以去交行柜台,取现金取出来;

也可以留在账号里,如果我之后再刷信用卡,会自动抵扣欠款。

我大概等了3、4天,收到了交行发来的短信,告诉我修改信用报告的申请已经受理,中国人民银行会在1-3个工作日处理好。

总之,过程还算顺利,算是有惊无险。

▿

上面这件事里,交行表现可圈可点,还款日前后一直有提醒我还款。

而我另一次差点逾期,发生在招行,到还款日前,压根没收到任何提示。

直到我逾期3、4天了,招行信用卡才在微信上给我推送了一条消息,告诉我有笔欠款。

所幸没影响征信,不然我真得郁闷死。

也简单说说前因后果。

事情起源于5月一次网购,微信支付时,我不知道怎么的,就选了不常用的招行信用卡。

几天后,收到东西,不满意,遂退货,钱当天就退回了信用卡。

那怎么还会逾期呢?

因为我之后无意又刷了这张信用卡,刷了277.64块。

说是“无意”,因为微信支付时,除非你手动调整优先支付的银行卡,不然微信会自动按上次的设置来付款。

我没注意我刷的是招行信用卡,直到后来又需要付款了,才发现还绑定的它,就随手调回了我常用的那张卡。

所以,直到被告知已经逾期了,我都不记得我在招行有账单未还。

然后……就这么逾期了。

这让我对招行很不满。

本想打电话投诉。

可客服告诉我,这次逾期还没有影响征信。

因为招行容时期比较长。

什么意思呢?

以我为例,我还款日是每月25日,账单日每月6日。根据客服的解释,除非我在下个月6号之后,都没及时把钱还上,那招行才会上报征信。

不过,因为确实逾期了4天,招行要收取我的违约金和罚息。

违约金,按欠款的5%或最低10元还——我被扣了10元的违约金;

罚息,按日万分之五算,计算日期,从这笔欠款产生的日期开始算,而不是按具体逾期几天算——因为我欠了277.64元,最后被收了3.4元的罚息。

违约金和罚息,都在下一个还款日还,也就是体现在我6月的账单里。

所以,大家千万不要在发生了逾期后,就破罐子破摔。

并不是所有逾期,个人征信报告上都会立马显示。

因此,发现逾期,请第一时间联系银行,问清楚逾期多少天才会影响征信,然后争取赶在上报前解决问题,一般3天内不影响。

而超过了3天,那就要看是否是主观恶意。

不是故意的,比如忘记了还款日、和我一样还错了卡,或是银行的原因(没有按时推送账单),那先把欠款马上补上,然后好声好气点和银行沟通协商下,能不能酌情帮你消除记录。

方法只是方法,实在没办法了,可以试试,但我不保证所有银行都会成功。

我身边一个朋友,信用卡只欠款12元,去办理公积金贷款时,被查出来征信有不良记录,公积金中心直接拒绝放贷。

12元,我这朋友肯定不是故意不还,后果却很严重(即使还清欠款,征信不良记录也会保留5年;要是一直不还,那会被记录一辈子)。

所以,说一道万,还是要自己重视并注意保护好自己的信用。

▿

如果信用已经受损,跟银行协商也没成功,有件事千万别做——

那就是销卡。

我反而建议你留着这张卡,继续好好用个5年。

因为信用卡还款信息会被央行征信系统滚动记录5年,用卡终止,对应的记录也不再滚动,会长时间保存下来,反倒对你不利。

但你还清欠款后继续用个5年,期间如果保持信用良好,就能靠滚动记录把不良记录给“覆盖”掉。而且除了房贷外,大部分贷款只参考2年内的信用记录。

那要是近期你就要贷款买车买房,该怎么办呢?

不是故意不还钱的,可以尝试着跟银行申请,给你开具一个“非恶意逾期证明”。

像疫情期间,很多朋友失业或被拖欠工资,导致信用卡没法按时还。

那就可以主动联系银行,说明自己的实际情况,态度要礼貌中带着强硬,尽量把逾期往客观原因上带。银行愿意开“非恶意逾期证明”,那贷款也能通关。

总之,别放弃。

也千万不要病急乱投医,去相信网上所谓的花钱就能消除不良记录的法子,全都不靠谱。

▿

最后给几点小tips:

1、不要申请太多信用卡

卡太多,你很容易记不住那张卡什么时候出账单,该什么时候还款。

选额度高、权益好的一两张卡,做主力卡,慢慢养,其他可以考虑销掉。

2、最低还款,虽然不会上征信,但非常不划算

因为会被银行收取高额利息,所以刷卡不要大手大脚,不要超额消费。

3、分期付款同样不建议

还是利息太高。

4、微信、支付宝不要绑定太多信用卡

要绑也绑常用的,绑了不常用的,忘记还款,那就亏大了。

大白补充:

大家有信用卡的逾期记录、并消除成功的,也可以在评论区说说~

分享信用卡使用小技巧的,大白也爱~