时间:2022-11-11 16:16:09来源:法律常识

你停止了以贷养贷,选择贷款逾期之后强制上岸?

作为一个多年贷款从业者的我,发自内心为你点赞鼓掌!你是好样的!

但是,贷款即将逾期时和逾期发生后的这段时间里,每个人的心理压力都是巨大的,是别人无法想象的,有些心理脆弱的朋友会被直接压垮,甚至产生了轻生的念头。

能以平常心应对贷款逾期的人是极少数的,大多都会因为无数的催收电话和信息陷入绝望、惊恐、无助、沮丧等负面情绪之中无法正常工作和生活。

可说一千道一万,贷款逾期是我们必须去面对的现实问题,是因为我们无法短期筹集到偿还到贷款的资金才导致的局面,或者是我们之前以贷养贷种下的恶果,是我们当前解决不了的问题。

那么我们就必须掌握相关知识和资讯,以便于去应对逾期过程中可能出现的各种问题,避免自己陷入更严重更复杂的麻烦之中,为自己争取更多的合法合理的权益,也为了我们可以安心赚钱更快还清贷款或卡债上岸。

因为疫情的关系,通过微信向我咨询贷款逾期相关问题的朋友越来越多,我就产生了将这些贷款逾期热门问题整理出来的想法。

产生这个想法有两个原因,首先是为了我自己再次遇到此类咨询时可以节省时间,再就是可以有逾期问题的朋友可以更全面更详细的了解相关知识,不再需要去网络上搜索零头巴脑的答案。

因为本文内容和字数较多,下面我列出来一个目录,方便大家了解本文是否符合自己的需求,是否有必要继续阅读本文。

《贷款逾期热门问题解答-目录》,仅供参考。

1. 贷款或者信用卡即将逾期,你需要做哪些准备?

2. 贷款(银行贷款、网贷)和信用卡逾期对借贷人或持卡人的影响有哪些?

3. 网贷逾期一定会爆通讯录吗?

4. 如何甄别催收人员的话术,哪些催收话术是骗人的?

5. 贷款逾期之后,如何进行协商,什么时候进行协商比较好?

6. 逾期时间长了,没有催收电话了,贷款机构会起诉吗?

7. 逾期时间足够长之后,是否就不用再还款了?

8. 房贷逾期的催收流程,协商办法有哪些?

下面是常见逾期热门问题的解答

↓↓↓↓↓↓↓↓

一,如果贷款或信用卡逾期已经成了必然的结果,你确实已经无能为力继续守约偿还贷款或信用卡月供,那么做好面对金融机构催收电话或其它措施的心理准备,就是最重要的事情,没有之一。

开头我们说过了,在面对贷款或卡债逾期时,大多数人都会因为道德准则束缚,产生巨大的心理压力。

因为从小到大的教育,以及约定俗成的道德准则,我们打心底厌恶负债,甚至憎恨负债,更何况是违约逾期?

可我们自己却成了逾期和失信的那个人,固有的东西被自己亲手推翻和打破,难免产生否定自己的负面情绪,更何况还即将面临让人恐惧的催收电话?

当我们看到网上各种关于催收信息和资讯,什么律师函,什么爆通讯录,什么上门泼油漆,等令人生畏的暴力催收手段,作为逾期当事人难免会对号入座,更加会心生恐惧惴惴不安。

可你要明白,成天被这些负面情绪所左右,不但对于偿还负债没有丝毫帮助,还极有可能会影响你的正常生活,进而影响到你的正常收入,只是雪上加霜。

作为逾期负债人,我们确实失信在先,可是我们其中大多数人都没有恶意讨债的主观意愿,我们只是因为各种客观或主观原因导致短期收入下降,暂时没有能力偿还贷款或卡债月供。

比如疫情导致无法正常经营营收下降,或者所在单位无法正常发放薪水,再或者暂时失业等原因。

虽然可能有失偏颇,但我们或多或少通过各种资讯了解过逾期失信的后果,所以没有几个人主观上愿意自己逾期,从容地去承担逾期后果。

既然如此,那么我们就有必要告诉自己:“我也不愿意逾期,但我当前确实遇到了困难,渡过当前难关,我一定想办法偿还结清这些逾期负债。”“我不是不还,渡过当前难关,我一定会还!”

只有这个想法变成了根深蒂固的执念,大多数朋友才会减轻因为贷款逾期导致的负罪感,才更有可能从容地应对金融机构的催收,才有可能摒弃掉不必要的负面情绪。

不再被负面情绪牵绊,并且可以从容应对金融机构催收了,我们可以毫无牵挂去赚钱了,剩下的就是时间问题了。

二,全面详细的了解自己负债情况,用笔和纸也好,或者用Excel表格也好,将自己当下所有负债(贷款、信用卡、消费分期等)进行详细罗列,最好是用总分总的模式。

务必将下列内容罗列清楚,比如贷款机构名称,月供金额,未偿还贷款金额,偿还期数以及剩余期数等等。

这样做的目的有三个,如下:

A. 将负债按照金融机构类型进行划分,以便于根据金融机构的类型寻找不同的应对催收的办法(比如某些银行可以协商分期,那么就有必要提前准备);

B. 方便筛选出月供金额小,剩余期数少的贷款或卡债进行优先还款,以便于降低催收次数和减少逾期贷款笔数;

C. 方便根据自己的收入情况制定还款计划,合理规划自己的还款时间和步骤。

只有这样你才能清楚地知道自己负债具体情况,才能在面对狂轰滥炸的催收电话时有心理准备,也才可能在与金融机构进行协商时争取最大的权益。

三、有目的的学习贷款和信用卡常识,特别是征信和逾期相关知识。

同样,这么做的目的有三,如下:

其一,便于我们去甄别催收人员欺骗性话术与陷阱;

其二,便于我们与贷款机构协商时争取更多权益;

其三,有利于我们规避逾期期间可能出现得更严重的后果。

做到以上三个准备,虽然不能说无往不利,但应对逾期最初一段时间足够了。

贷款或信用卡逾期,对于个人影响需要视逾期次数和时间等具体情况而定,不能一概而论。

有些所谓专业贷款从业者或者所谓银行客户经理,经常会在各种自媒体平台罗列出好几条所谓的“严重后果”,我不知道他们出于什么目的,但确实给不少逾期负债人带来了惊吓。

下面,我对他们常见的描述进行分析,以便于大家对相关问题能有一点儿正确认知。

其一,一旦逾期会被列入征信黑名单,影响个人贷款。

这一条是被提到最多的,也是被大多数人认可的,但是在我看来这种描述纯属扯淡。

所谓的征信黑名单,本来就是一个杜撰的词汇,是贷款从业者为了方便描述借贷人征信问题生造出来的专用词汇。

征信系统中压根儿就没有什么黑名单,征信系统只是在详实地记录金融机构汇总上报的借贷人守信或失信记录,绝对没有或者说当前没有将借贷人进行分类的机制。

至于“影响个人贷款”的说辞,也只是以偏概全。

逾期记录,分为当前逾期记录和过往的逾期记录,对于借贷人再次申请贷款影响最大的是当前逾期记录,而非是过往的逾期记录。

再详细点说,如果借贷人的征信报告上存在当前逾期记录,也就是正在逾期,借贷人很难再通过贷款机构申请贷款,信用卡同理。

但是过往的逾期记录,即已经结清的逾期记录,如果发生在两年之前,其实对借贷人再次申请贷款影响极小,甚至有些时候可以忽略不计。

比如,你最近两年内有两次逾期,每次逾期一个月或两个月又将逾期部分偿还,并继续正常月供,那么这两次逾期实际上对你当前再次申请贷款影响不大。

贷款机构拒贷的理由千千万,但是我从业以来还没有发现哪个贷款机构的哪个贷款产品的拒贷理由是单独两次非连续累计的逾期记录。

当然,判断这些资讯的真假或者准确性,需要我们具备一定的贷款和征信相关的基础知识,以及了解一些贷款产品的风控知识。至少你得知道什么是“硬查询”次数限制,什么是“连三累六”,以及其它逾期相关知识。

其二,贷款逾期后会产生高额罚息。

长期逾期确实会产生罚息,逾期时间越长罚息会越高,这是毋庸置疑的。

贷款合同中一般都会有相关规定,逾期罚息是按日计算的。一些小额贷款公司(互联网小贷,比如360借条、拍拍贷等等)罚息标准甚至会在原本年化利率的基础上加收50%。

这也就是说,如果是小额贷款逾期,并且逾期时间较长,我们就必须想办法尽早还款,否则逾期负债人只会面临更大的还贷压力。

其三,贷款逾期会影响子女升学。

这一条就更扯淡了。

一直用这个说辞去规劝借贷人履约的人如果真的不是存着其它不可告人的目的,就是他压根儿就不懂逾期和“老赖”之间的关系。

事实上,只要你不是“老赖”,影响你孩子择校的概率微乎其微,当然也不排除有些学校非要家长的个人征信报告。前几年就有相关新闻爆出过类似的事情,最后被家长到教育局给举报了。

大多数朋友都知道,并且我上文也有提到,贷款逾期时间越长后果越严重,但是贷款逾期绝不等于就是“老赖”。

那么什么样的负债人才算是“老赖”呢?

“老赖”是指,被债权人(可能是贷款机构,也可能是民间债权人,也可能是其它经济纠纷类型)起诉之后,负债人因为拒不还款而被法院强制执行的。

“老赖”在被法院执行期间是有“被执行人”记录的,并且法院还会向社会公布其相关信息。

如果你只是逾期,并且能够在贷款机构起诉后尽快偿还逾期贷款或信用卡债务,那么你就算不上“老赖”。

其四,贷款逾期会被贷款机构起诉。

这一条又是以极端个例吓唬人的说辞。

如果只是根据贷款产品种类去估算逾期负债人被起诉的概率,那么抵押类一定会首当其冲。

很简单的理由,因为抵押类贷款有抵押物,贷款机构可以通过诉讼追回全部或部分损失。

而个人信用贷款、小额贷款(含互联网小贷)等信用类贷款是没有抵押物的,而且额度又低,贷款机构怎么可能优先考虑诉讼途径呢?

别忘记了,贷款机构是商业机构,放贷是商业行为,那么贷款机构就会去考虑成本问题。你想啊,诉讼过程中的人力成本和时间成本依靠什么去覆盖?

有的朋友可能会提到批量诉讼,没错,贷款机构确实会对多个逾期负债人批量提起诉讼。

可即使如此,那也是因为这些逾期负债人的逾期行为持续时间太长,贷款本金、罚金、罚息累加到了一个极高的额度,达到了贷款机构诉讼标准。

更直白一点儿,当前没有起诉你只是因为你当下不够“肥”,还达不到贷款机构的起诉标准。

举个例子,咱们一起倒推一下可能你就更明白了。

比如,你在某个平台贷款2万元,已经还了1万多,还剩下几千块钱在逾期中,你认为贷款平台会在短期之内起诉你吗?

所以,通过诉讼追回的资金低于诉讼成本或者稍高于诉讼成本的时候,贷款机构是没有闲情去搭理你的。

因此我们能确认的是,如果你逾期时间过长,导致了罚息、罚金以及逾期的贷款本金和利息累计额度过高,达到了贷款机构的起诉标准,他们通过常规催收手段无法追回资金的情况下必然会起诉的。

话说回来了,即使你逾期的金额低,也不要对“不用还”之类的鬼话心存幻想。因为无论你逾期的金额多少,贷款机构也是会一直上报征信系统,持续对你的个人信用产生负面影响。

首先要明确的是,催收过程中爆通讯录是违法行为。

但是,贷款机构为了追回资金往往会不惜在违法边缘疯狂试探,特别是互联网小额贷款公司,一方面是欺负大多数逾期负债人不懂法,另一方面是在赌监管机构轻易不会处罚他们。

“714高炮”销声匿迹之后,各个平台的催收确实相对的有所收敛,爆通讯录的时间有所延长,但依旧在所难免,尤其是部分互联网小贷,知名平台中以360借条和拍拍贷等二三线品牌小贷最为激烈。

虽然每家金融机构的电话催收流程是不同的,但基本上会按照下面这个顺序进行。

本人→紧急联系人→通话记录中的联系人→通讯录备注的亲人→通讯录中的朋友和同事。

逾期的前期,贷款机构首先打电话给你本人,如果你连续多次拒接贷款机构的催收电话,那么网贷(含互联网小贷)基本上都会给你预留的紧急联系人打电话。

如果长期对本人和紧急联系催收失败,那么他们会直接“爆”掉逾期负债人的通讯录,第一步从通话记录中开始,然后就是通讯录有明确备注的亲戚、朋友、同事,不断放大范围。

不要心存幻想,因为你在手机上安装相关贷款APP时已经被要求通讯录授权了,否则是不能申请相关平台贷款的。

个人建议:

如果你真的被爆通讯录了,那么我建议你可以直接翻脸,并就此拒绝进行任何沟通,直到自己有能力偿还为止。

放心,虽然有些催收人员电话中拽的跟二五八万似的,这些以非常规手段进行暴力催收的贷款公司也怕投诉的,一旦贷款APP被投诉强制下线,对他们来说绝对是得不偿失的事情。

我就作为紧急联系人接过多次拍拍贷和360借条的催收电话,同一个朋友(远方老表)两个平台逾期,我也是醉了。

刚开始我还有兴趣给催收人员普法,告诉他们侵犯了我的隐私,我和他们贷款平台不存在借贷关系等等之类的。

但是这两个平台的催收人员根本就不听,那段时间几乎每天都会打电话过来。

逼得我实在没招了,我就在接通电话时直接录音,并诱导对方说出平台名称,然后直接向对方阐述下面一段话术。

“我和你们**贷款公司不存在借贷关系,逾期负债人不是本人。根据《刑法》相关规定,你们侵犯到了我的个人隐私权,并严重影响到了我的正常生活工作,我会将录音保留下来作为证据。如果你们继续给骚扰我,我会通过工信部和金融局对你们公司和贷款APP进行投诉,并在网络对你们恶意催收行为进行曝光。”

我也有控制不住情绪的时候,有一次正好在开会,360借条催收电话连续不断,当我忍无可忍接通电话时,对方竟然直接强硬表示,只要我朋友不还钱并拒接催收电话,就会一直给我打电话。

当时我就怒了,劳资又不欠他们的钱,他们竟然如此嚣张地对我进行恶意骚扰,我哪能惯着他们,直接飙了脏话并捎带上了催收人员的全家,最后将上面那段话术重复了一遍。

后续就再也没有接到360借条的催收电话,拍拍贷那边好像是又打了两三天才停下来。

催收话术只有一个目的,那就是让逾期负债人尽快还钱!

所以催收人员的催收话术无论是态度好与坏,基本上都是为了给逾期负债人增加心理压力为主,惯用话术类型有:诱导、欺骗、恐吓、要挟、感情诉说、夸大其词等。

尤其是一些互联网小贷公司的催收话术是完全没有下限的,下面举几个网上曝光的常见催收案例。

1)以逾期负债人的父母进行要挟。

催收人员会强硬通知逾期负债人:如果当天不还钱他们会对其父母不断骚扰。不管真假,如果有人敢这么威胁我,我首先会从口头上问候他全家女性,绝不姑息。

2)编造催收函。

催收人员电话中通知逾期负债人,说是催收函已经发送到其村委或者居委会,让逾期负债人必须过去签字。

假的!哪怕是真发了催收函也不具备任何法律效力,让签字就签字?一个催收人员的电话难道还有执法权了?不用去理会!

3)催收人员胡乱普法。

为了给逾期负债人增加心理压力,会进行胡乱普法,信誓旦旦地告诉逾期负债人触犯了哪条法律或者哪条规定。其实只要你懂法,你会发现他们说的东西就是臆造拼接出来的,完全是驴唇不对马嘴。

4)伪造律师函和法院传票。

他们还有可能会伪造律师函和法院传票对逾期负债人施压,哪怕是真的律师函都不具备什么法律效力,所以你一笑了之就好,如果伪造法院传票,实际上你可以直接举报的。

5)欺骗逾期负债人少还一点儿,可以帮忙申请再分期或者减免部分利息。

催收人员没有任何权限对逾期贷款进行分期或利息减免,他们只是为了混点儿业绩欺骗逾期负债人。

6)通过催收人员进行还款,而不是直接还到贷款平台。

小心了,催收人员对你充满了的恶意,他在对你实施诈骗,骗取你为数不多的钱财。

不少逾期负债人会加贷款催收人员的微信,认为将钱转给催收人员就是还给贷款平台了,实际上不是,只要转给贷款催收人员,那么就有极大可能肉包子打狗一去不回。

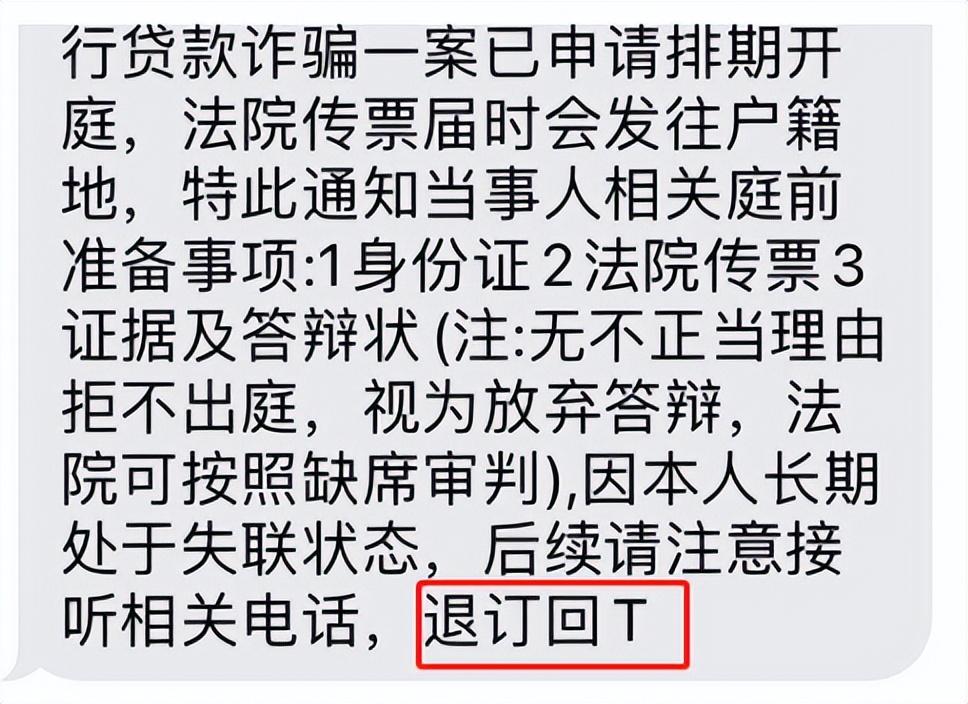

7)冒充公检法或者律师身份进行电话催收。

冒充身份时,催收人员还会结合第三条的胡乱普法。只要有点儿社会经验的朋友,静下心来就会发现对方话语中漏洞百出。

就比如下面的短信截图,一看就是假的,开庭通知短信发的,竟然还有“退订回T”。

其实只要逾期负债人心理承受能力足够强大,完全可以将催收人员的所有话术认定为恶意谎言,除非收到法院传票或相关通知。

即使真的走到了对簿公堂的地步,法院也不是贷款公司的一言堂,逾期负债人依旧有时间和余地进转圜,只要不被强制执行即可。

咱们逾期的原因无非就是短期内无法筹集资金还款,需要时间筹备资金,所以哪怕到了法院只要能还款且态度良好,依旧不晚。

如果是银行贷款或者信用卡债,直接通过银监会热线12378咨询银行的协商电话,然后致电进行协商即可。

一般只要不超过3个月主动提出协商诉求,银行一般都会受理。

当然有些银行是不容易协商的,不过相较于互联网小贷公司银行催收力度相对温柔一些,隔一段时间再次协商就好,一般来讲逾期时间越长协商成功的概率越高。

如果是网贷(互联网小贷),短期内不建议主动去协商,即使你主动去协商说明自己的还款计划,贷款平台还可能认为你是在挑衅,然后加大催收力度。

别不信,我在某乎上就看到过有人爆出过相关经历,就是360借条,你就说恶心不恶心吧?

如果你非得尝试与网贷平台去协商还款,那么你可以通过企查查等APP查询贷款公司注册地,然后联系当地金融局进行咨询。

再提醒一句,银监会只管银行和保险,不管小贷公司的,所以我认为这些网贷平台只要不主动和你协商,你暂时也没有还款能力,拖着就好。

上文(02 其四)已经说到,贷款机构起诉逾期负债人是要看成本的,这里就不再详细阐述了,有兴趣的朋友可以回头查看。

总之,逾期金额越小、逾期时间越短,被起诉的概率就越小,反之被起诉的概率就越大。

如果是正规贷款平台,包括那些持牌互联网小贷公司,我建议有还款能力的时候还是尽快把逾期处理掉。

因为无论逾期金额大小,只要逾期负债人是没有偿还结清,逾期状态就会一直存在,时间长了之后会变成“呆账”状态。

呆账,基本上就是我们通俗意义上“纯黑户”,只要涉及到个人信用的事务基本上都会被拒绝,除非你结清欠款才会消除相关记录。

注意:房产抵押贷款与购房按揭贷款一般是无法协商还款的,所以研究协商还款办法是没有什么意义的,逾期之后尽快想办法还款才是正途。

房产抵押贷款或者按揭贷款如果逾期,次日会直接同步到征信系统,一般没有宽限日期。

之前有个房产抵押贷款的客户忘记向扣款账户转账导致还贷失败,银行客户经理虽然信誓旦旦的保证过不会有影响,但次月查询征信报告依旧出现了一条逾期记录。

连续逾期三个月后,一般会收到银行的催收文件。催收文件下发后,如果逾期负债人仍旧未偿还贷款,极有可能会在半年之内被银行起诉(视不同的银行或贷款机构而定)。

如果起诉过程中逾期负债人依旧无法处理逾期欠款,银行极有可能会申请强制执行,然后进入法拍环节。

如果进入了法拍环节,逾期负债人基本上就没有转圜的余地了。

虽然贷款清账了,但是征信基本上算是彻底完了,再也没有申请房产抵押贷款或者购房按揭贷款的机会了。

丨总结

说到底,无论催收手段如何,催收过程就是贷款机构催收人员与逾期负债人就是一个心理博弈的过程。

如果逾期负债人扛不住来自催收人员施加的压力,要么想办法提前将逾期欠款结清,要么只能自我崩溃。

如果逾期负债人扛住了来自于贷款机构的压力,那么就有极大的概率获得足够缓冲时间,利用这些时间可以制订合适自己的还款计划,保证自己最大的利益和权益。

文字内容较多篇幅较长,有相关需求的朋友可以点赞后收藏起来,或者转发一下,方便以后查找本文。