时间:2022-11-11 17:53:43来源:法律常识

来源: 金评媒

金评媒报道:拍拍贷看上去很靓的一季度财报,仔细分析后却不尽然。

5月15日,网贷平台拍拍贷(NYSE: PPDF)发布了截至3月31日的2018年第一季度未经审计的财务报告。“得益于运营效率的不断提升,公司营收在2018年一季度同比增长了37.1%。”拍拍贷CEO张俊在财报发布后表示。

在财报公布后的说明文稿中,拍拍贷突出强调了一季度业绩扭亏为盈,以及59天以内的贷款逾期率大幅下降。对此,有业内人士提出不同观点。

盈利大增 会计准则变更贡献不小

根据财报,拍拍贷第一季度营收为9.168亿元,较去年同期的6.685亿元增长37.1%;净利润为4.37亿元,与上年同期的4.168亿元相比增长5.0%。相比去年四季度的业绩,2018年一季度扭亏为盈,实现营收大幅增长。

对此,拍拍贷CEO张俊表示,“得益于运营效率的不断提升,公司营收在2018年一季度同比增长了37.1%。尽管过去几个月,运营和监管环境有所变化,但我们强劲的盈利能力清晰地表明了我们核心业务模式的可持续性。”

拍拍贷官方微信发布的财报数据截图

拍拍贷方面将这归功于运营效率的不断提升以及其强劲的盈利能力。

然而,一位资深美股分析师却表示:

“财报数据显示,与去年一季度相比,拍拍贷0.396亿美元的营收增长中大部分(0.271亿美元)是因为会计准则的变化,和运营无关。然后利润部分增长了5%,如果剔除会计因素,估计有可能还是亏损的。”

根据财报中会计准则变更的内容:

“自2018年1月1日起,拍拍贷公司采用了新的收入准则ASC 606——使用根据美国公认会计准则(ASC 606)修改后的追溯方法,从与客户的合同中获得收入。”

“由于ASC 606的采用,收入普遍在合同的早期就得到了确认。截止到2018年3月31日的三个月,新收入标准的影响使得收入增加了约1.7亿元。”

值得注意的是,拍拍贷的利润主要来源为贷款服务费和贷后服务费。

而财报显示,2018年第一季度,拍拍贷贷款服务费达6.208亿元,同比增长22.8%,而2017年同期为5.053亿元,主要原因是贷款发放量增加以及2018年1月1日通过的新收入确认标准ASC 606。

今年一季度,拍拍贷贷后服务费增加至2.272亿元,比2017年同期的0.854亿元增加了166.0%,主要是由于贷款发行量增加,递延交易费用的滚动影响以及自2018年1月1日起采用的ASC 606。

因此,拍拍贷一季度盈利大幅增长,会计准则变更的功劳不小。

59天内短期逾期率降低 长期逾期率增加

一季度财报公布后,张俊表示:“随着逾期情况改善和成交量恢复增长,我们相信中国广阔的消费金融市场能够继续为拍拍贷提供业务增长机会。”

然而,真的像其所说的那样,逾期情况改善了?

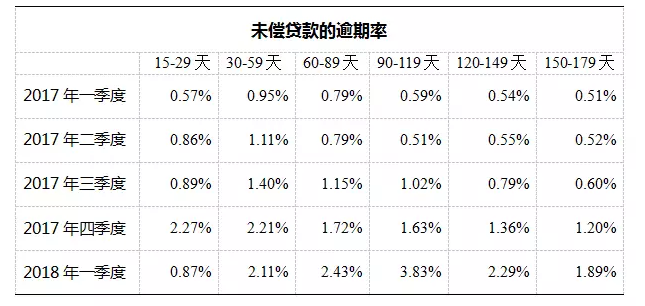

拍拍贷未偿贷款的逾期率

金评媒记者根据公开数据统计

根据财报,截至2018年3月31日,拍拍贷15-29天和30-59天的逾期率分别为0.87%和2.11%,而截至2017年12月31日前述两类逾期率分别为2.27%和2.21%,分别环比下降了1.4个百分点和0.1个百分点。

拍拍贷官方微信发布的财报数据截图

但是除上述两类的逾期率有所下降外,其他类的逾期率较上一季度均表现为上涨,上涨幅度均大于0.6个百分点,其中,90-119天的逾期率上升幅度最大,上涨2.2个百分点。总体而言,相比上季度,拍拍贷在短期逾期率上略有下降,但中长期的逾期率却在上升。

另外,2018年第一季度的各类逾期率较去年同期也都是增长的,尤其是90-119天的逾期率同比增长了549.15%。

3

M3+才是逾期率通用标准 金融科技贡献不宜夸大

通常而言,企业报告都会披露不良贷款余额状态,来衡量信贷资产业务的好坏。而业内比较通用的定义是M3+,即逾期超过90天的贷款,算作不良贷款。

然而,“用不良贷款余额测算信贷质量有些荒谬。”有业内人士表示,“四大行之间相互用不良率比较是可以的,但以此指标谈论互金公司的业务,有失公允。”

贷款不良率并不能完全反应真实的贷款坏账风险,尤其在业务还处于一个早期增长期,或者处在大量拉新获客阶段时。这是因为贷款业务有较长的表现周期。

上述业内人士强调:

“在前期,贷款的余额一直在增加,相当于分母一直在变大,但是由于每一笔不良贷款都需要12个月(有的甚至更长,具体看不同贷款期数)才能完全表现完,分子其实是暂时缩小的。”

对此,众安零售信保现金贷风控负责人刘亚娟也曾有同样的看法。

此外,财报数据显示,截至2018年3月31日,拍拍贷累计借款用户数为1128.2万人,较去年年报的1051.8万人增长7.26%;复借率为78.7%,同比增长19.1%。成交量达123.49亿元,同比增长17.1%。

业内某网贷平台的首席财务官告诉金评媒(ID:JPMMedia),短期逾期率下降,并不能代表平台借贷业务的总体逾期情况改善了。短期上,用户还款和再次借款的意愿更强,复借率就会变高,逾期或坏账可能性就小。

“如果放贷量增加,分母变大,逾期率就会变小了。”这位CFO表示。

因此,拍拍贷在短期逾期率上的下降,并不能完全反应逾期或坏账风险的真实情况,同样也不能说明逾期状况的改善,尤其是考虑到中长期的逾期率仍在上升。

此外,拍拍贷品宣中,声称业绩扭亏为盈、短期逾期率大幅下降,主要得益于公司科技进步带来的风控能力提高。对此,上述CFO表示:“对网贷平台来说,有关风控等金融科技的运用,作用是有,但就实际情况看,眼下在业绩增长贡献中占比较小,这些科技进步的作用是逐渐显现出来的,目前还不宜过分夸大。”

(编辑:杨少康)