时间:2022-11-11 18:06:20来源:法律常识

北京时间12月20日,你我贷母公司嘉银金科向美国证券交易所递交招股说明书,申请在纳斯达克(NASDAQ)上市,股票代码为“IFIN”。

招股说明书显示,首次公开募股募集资金最多5750万美元,此次募股收益的40%将用来对业务和资产进行战略性收购,剩余的60%,一半用于实施营销计划,另一半用于企业经营。

01

2011年起,嘉银金科就开始涉足个人金融业务,业务主要通过其旗下的网贷平台“你我贷”开展。

你我贷的资产端产品本来由线上和线下部分共同组成,目前已经调整为全部通过线上获取资产,但线下业务还有部分存量。目前你我贷的借款产品有三种,分别是快速小额借款“秒啦”、信用卡借款“嘉卡贷”以及公积金借款“嘉英贷”。招股说明书介绍,目前线上借款产品的年利率约为36%。

招股说明书显示,你我贷立足于中长期消费贷款领域,贷款期限在12个月左右,贷款额度从5000到30000不等。你我贷主要通过投放在线广告或者与其他渠道合作获取借款用户,据透露,2018年前三季度的单个获客成本为203元,相当于平均贷款本金的3%,低于行业3.4%水平。

你我贷的借款群体以年轻人为主,招股说明书显示在2018年前三季度中,年龄在20到35岁的借款人占比超过80%。2017年你我贷借款人出现爆发式增长,从20万增加到290万,增幅超过12.6倍。

在获取投资人方面,你我贷也进行了多方面的尝试,不仅在搜索引擎、应用商店和第三方门户网站投放广告,还在电视节目和体育比赛中植入了品牌。和其它P2P平台一样,你我贷还开展各种促销活动吸引投资者。招股说明书显示,自2016以来,新投资人的获客成本有所下降,2018年前三季度的获客成本为778元。

图片截自招股说明书

02

嘉银金科的收入和成本也主要来源于网贷业务,其收入主要包括你我贷向借款用户和投资用户双向收取的服务费。成本主要包括贷款开展过程中发生的各项成本,以及营销、研发、企业经营等各项成本。

招股说明书显示,嘉银金科今年前三季度的净收入为21.71亿元,较去年同期增长了46.67%,其中,向借款人收取的贷款撮合费用为16.82亿元,占比高达77.5%。

嘉银金科2018年前三个季度的净收入持续下降,第一季度净收入为9.833亿元,第二季度为6.803亿元,第三季度更是降至5.082亿元。嘉银金科认为是因为雷潮的影响,导致投资人信心不足。

由于政策的收紧,贷款服务费用的收取方式也受到了很大的影响。嘉银金科表示,从2018年2月起,开始停止收取前期的服务费用。

在成本方面,嘉银金科今年前三季度总成本为16.57亿,比去年同期增加了69.7%,销售和营销方面的成本占比最高。

据透露,平台成本的急剧增加也与此次的雷潮密切相关。招股说明书显示,随着一些网贷平台运营困难,甚至暂停运营的消息增多,借款人违约率增高,今年前三季度拨备的风险保障计划金额高达4.26亿元,超过去年同期66倍。

你我贷的风险保障计划是借款人按照相关约定,向风险保障金专项账户缴纳的费用,如果借款人出现逾期现象,保障出借人不受损失的一种保障计划。应监管的要求,你我贷已于2018年4月28日取消了风险保障计划,但其在招股说明书提到,对于在此之前投资的用户,如果保障计划的余额耗尽,将会用自有运营资金垫付。

你我贷今年第三季度亏损4400万元。但据招股说明书显示,经营业绩从9月份开始有所恢复,从8月到11月的贷款发放量分别是13亿、18亿、20亿和23亿,投资额分别为13亿、16亿、21亿和26亿。招股说明书提示,一段时间内的贷款发放量不等同于同期的投资额,是由于由于平台存在债权转让功能和自动投资计划,计算方式有出入。

图片截自招股说明书

03

你我贷官网显示,平台的逾期金额为3.26亿元,累积代偿金额为3.17亿元。招股说明书将近三年的变现做了对比,嘉银金科在逾期率方面的表现一直都比较稳定,但是2018年第三季度在不同阶段的逾期率,较上季度都有所增加。

图片截自招股说明书

自2016年起逾期的部分主要是来自线下撮合的借贷,招股说明书中显示,超过180天的逾期中,有90%左右都来自于线下。

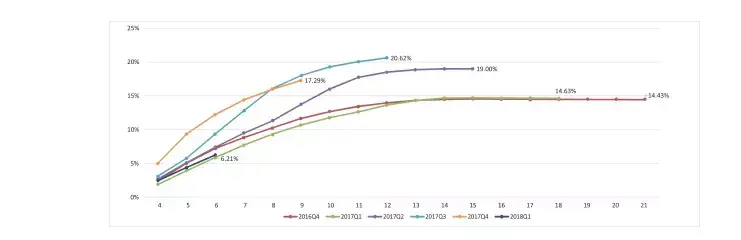

除了逾期指标,嘉银金科还按照季度统计了M3+违约率。招股说明书中历史累积M3+违约率图表显示,目前各季度M3+违约率基本都在14.43%以上,且2017年第三季度的更是达到20.62%。

图片截自招股说明书

在上市的路上,嘉银金科一波三折。从2015年开始,严定贵就开始其资本运作之路,从熊猫金控借壳失败,再到新三板终止挂牌,现在又将目标锁定在赴美IPO上,前后历时三年有余。