时间:2022-11-11 18:34:48来源:法律常识

一份好看的年报也不意味着万事大吉。

北京时间3月16日,美股第一家也是唯一一家中国P2P网贷公司宜人贷(NYSE: YRD)发布2016年第四季度及全年财务业绩报告,报告显示,宜人贷2016年净利润11.16亿元人民币(1.61亿美元),较2015年全年增长305%。但微升的坏账、高昂的借款成本和尴尬的风险备用金,可能成为宜人贷成长的隐忧。

亮眼的业绩

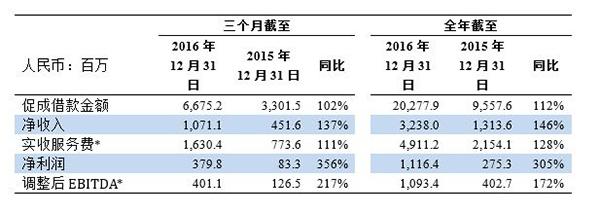

从第四季度表现来看,宜人贷净收入10.71亿元人民币(1.54亿美元),较2015年同期增长137%;净利润增长更快,为3.80亿元人民币(5470万美元),较2015年同期增长356%。

从全年来看业绩也较为突出,宜人贷净收入32.38亿人民币(4.66亿美元),较2015年全年增长146%;净利润11.16亿元人民币(1.61亿美元),较2015年全年增长305%。

宜人贷2016年第四季度及全年业绩报告数据

宜人贷CFO丛郁先生在业绩报告中表示:“公司优秀的财务业绩主要得益于促成借款量的强劲增长,以及我们对运营成本和费用的有效控制。我们有信心实现业务的持续增长,并设定了2020年一千亿人民币借款金额的企业发展目标。”

从借贷业务撮合量来看,2016年宜人贷共为32万借款人促成借款202.78亿元人民币(29.21亿美元),较2015年全年增长112%,自2012年成立至2016年12月31日,宜人贷累计促成借款总额达323亿元人民币(47亿美元)。

宜人贷在财报中表示,预计2017年将促成借款330亿至350亿元人民币(47.53亿至50.41亿美元),预计净收入44亿至46亿元人民币(6.34亿至6.63亿美元),预计调整后EBITDA利润率(非美国公认会计准则财务指标)为23%至26%。

但是业绩光鲜的同时,坏账率有所提升。宜人贷按照借款人信用,将其贷款分为A、B、C、D四类,按字母顺序信用度不断降低。截至2016年12月31日,2015年促成的A、B、C、D借款的累计净坏账率分别为5.1%、6.6%、 8.2% 和6.7%,截至2016年9月30日分别为4.6%、 5.3%、 6.7% 和5.2%。宜人贷年报表示,随着2015年促成借款的风险表现期增加,累计净坏账率水平符合公司对风险评估的预期。

但四季度逾期率有所下降,截至2016年12月31日,逾期15-89天借款的总逾期率为1.7%,较截至2016年9月30日的1.9%有所改善。宜人贷表示,逾期率降低的主要原因是促成借款总额的增长及对线下渠道促成借款更加有效的风险管理。

对于宜人贷的业绩表现,盈灿咨询高级研究员张叶霞对澎湃新闻表示,随着互联网金融专项整治的进行,行业优胜劣汰,马太效应开始增强。

“高利贷”质疑

每次发业绩报告,宜人贷都会遭到“高利贷”问题的质疑。

从宜人贷四季度四类贷款的占比来看,2016年第四季度,A、B、C、D借款占当期促成借款总额的比例分别为4.3%、3.2%、 4.7%和87.8%。也就是说,最次级的D级贷款占了近九成,而且占比呈上升趋势——2015年同期D级贷款占比79.4%。

而根据此前宜人贷的招股说明书,A、B、C、D四级分别对应和16.9%、27.4%、33.5%、39.5%的年利率。也就是说,八成借款人的借款成本是年化逼近40%,这已经超过最高人民法院保护的借贷利率。

根据最高法的规定,利率在年化24%以内的属于法律保护区,借贷利率24%-36%之间的,由借贷双方自由约定,而借贷利率高于36%的,超过部分的利息约定无效,借款人有权要求出借人返还已经支付的超过36%部分的利息。

澎湃新闻就此询问宜人贷方面,对方表示,D级39.5%的利息其实包括10%-12.5%的合同利率,这是在法律保护区间的,剩下部分是28%左右的服务费。对于高昂的服务费,宜人贷方面表示,主要用于支付平台提供的信审服务,撮合服务加上风险定价服务等等,“因为在中国现在征信环境下,网贷平台的资金成本还是比较高的,另外像运营成本,获客成本,违约成本都比较高,所以只有现在的服务费水平才能做网贷服务,而且宜人贷收取的费用在网贷平台中应该是常规水平。”

澎湃新闻以宜人贷收取的服务费和促成借款总额计算,四季度实收服务费16.30亿人民币,促成借款总额66.75亿人民币,费率在24.4%左右;2016年全年实收服务费49亿元,同比增长128%,促成借款总额202.78亿人民币,费率为24.2%。

张叶霞对澎湃新闻表示,在网络借贷以及小贷公司中,宜人贷的服务属于正常水平,相比之下,短期现金贷平台服务费更高,有些能达到每天0.27%,但是这些平台的借款都是小额短期的,所以一般不会折合成年化利率来算。

尴尬的风险备用金

对于大部分网络借贷机构来讲,风险备用金是一个尴尬的存在。

张叶霞向澎湃新闻指出,P2P业务量排名前100的平台中,56家存在风险备用金,而宜人贷就是其中之一。但是在监管部门看来,风险备用金有“保本保息”的潜在含义,而P2P作为信息中介,不应该承担信用中介的职能。

在去年年底,宜人贷已经把风险备用金改名为“质保服务专款”,按照本期促成借款总额的7%计提质保服务专款。

宜人贷方面对澎湃新闻表示,质保金提到宜人贷在广发银行的专户里,到期还款后也会回到专户,购买的主要是货币基金、债券等等低风险、高流动性的产品,广发银行会定期披露账户信息。

虽然改了名字,但质保金的确是用于支付违约借款本息的。根据宜人贷业绩报告,四季度质保服务专款账户共支出2.97亿元人民币(4271万美元)用于支付违约借款本息。

一位接近宜人贷管理层的人士对澎湃新闻表示,风险备用金模式并没有被监管层叫停。此前监管层与宜人贷多次接触,并曾提出以引入保险机制的替代风险保证金的设想,“毕竟相对于风险备用金,监管层更懂保险该怎么管”。但目前宜人贷及其他有风险备用金的网贷平台还在与监管协商和反馈意见中,暂时没有定论。

而宜人贷CEO方以涵在业绩报告中表示:“2017年,我们将确保宜人贷的运营完全符合监管要求。”

美东时间3月15日,宜人贷收盘于29.29美元,较开盘上涨2.23%,公司市值在17亿美元左右。宜人贷的股价基本上是中国互联网金融的“晴雨表”。宜人贷2015年12月上市之时发行价为10美元,随后一路下挫到2016年2月盘中最低价3.35美元,因为当时中国互联网金融专项整治风声鹤唳。此后又一路上扬,到2016年8月19日盘中最高价达42.34美元。而8月末中国银监会发布了《网络借贷信息中介机构业务活动管理暂行办法》,宜人贷股价又单天下挫30%。此后,股价在20美元到34美元之间波动。

宜人贷股价走势