时间:2022-11-11 19:18:51来源:法律常识

实习生 王舒曼 澎湃新闻记者 吕新文

近日,河南省洛阳市的胡女士向澎湃质量报告投诉平台反映,她于2020年4月在平安普惠借款,业务员告知年利率为9%左右,而今年7月份,胡女士发现每个月还的钱除了本金和利息以外,还多出了服务费和保险费,以及担保费,真实的年化利率高达31.76%。此外,胡女士称自己只签署了一份合同,而平安普惠APP里却有多份协议印有相同的电子签名,她认为自己的电子签名被复制滥用,并对自身造成损失。

胡女士多份文件中的签名一模一样,她怀疑电子签名被复制。

对此,平安普惠的工作人员表示,各项费用已经在合同里标明,电子签名有授权。

律师表示,如果在一份合同中,主合同写明了含有附件,那么附件与主合同具有同等效力,即使是未签字或者所谓的“复制签字”,合同仍然是有效的。而如果在当事人没有同意合同条款的情况下,由出借人自行签字,签名效力明显有瑕疵。

消费者投诉:

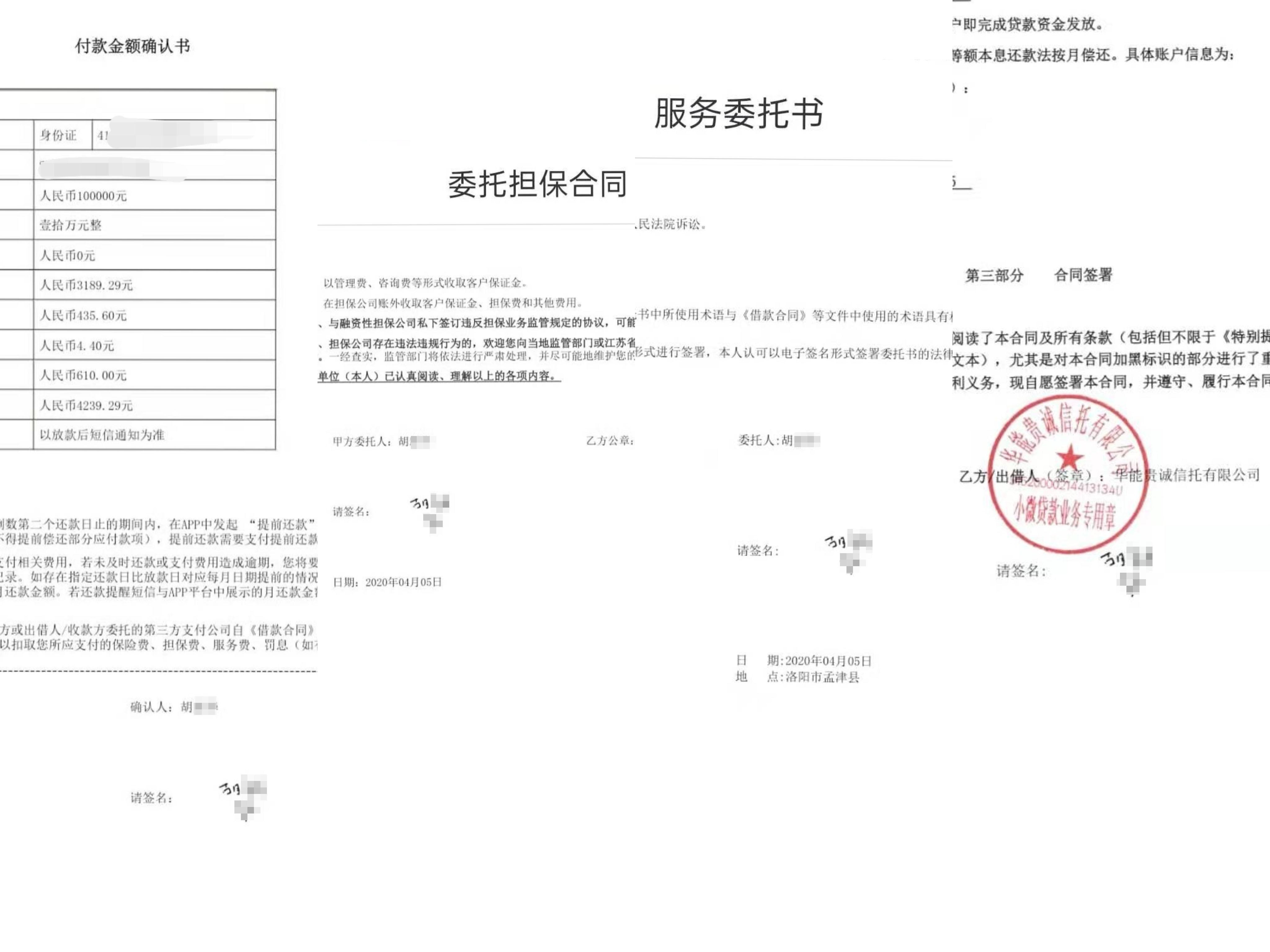

胡女士介绍,去年4月份她因想做投资,在朋友的推荐下, 在平安普惠借款了10万元。胡女士说,当时业务员告知借款年利率为9%左右,且不会超过一分。“业务员告诉我,除了当时交的300元保险费,没有其他附加费用。”

胡女士称,当时业务员直接上门为她办理相关手续,自己也没有仔细看合同和协议,此后就根据手机上的提示按月还款,每月四千多元。

直到最近,胡女士与朋友谈及借贷事宜,她这才仔细查看了平安普惠APP里个人账户的各项合同和协议,却发现,每个月还的钱除了本金和利息以外,还多出了服务费和保险费,以及担保费。

据胡女士提供的借款详情显示,其年利率为9.2%,月服务费率为0.61%,此外还要承担本金一定比例的月保险率和担保费率。胡女士称,她实际拿到借款99700元,每月还款4329.29元,分36期还款,通过“利率计算器”计算,真实的贷款“年化利率”已经高达31.76%,三年的借贷期限,胡女士需支付利息总计5万多元。

更令胡女士疑惑的是,她称借贷时只签了两份文件,但后来发现除了个人信用报告查询授权书有单独的签名,平安普惠的贷款信息中显示有四份相同电子签名的协议。“每次写自己的名字多少会不一样,这四份合同的签名你一看就知道是一模一样的。”胡女士说。

平安普惠的工作人员告诉胡女士,这些电子签名有授权。

胡女士提供的《借款合同》显示,借款其实是与华能贵诚信托有限公司产生关系的,以9.2%作为借款年利率收利息。而在《个人借款保证保险》保单中,被保险人名称也正是这家公司。

“业务员推销的时候说没有附加费用,实际利率很高。再加上协议都是代签的,也没有纸质合同,很难注意到这些细节!”胡女士希望平安普惠能退回部分费用,但在后续沟通中工作人员表示,所有费用合同已经标明,且有本人签名,不可能退。

企业回应:

公开资料显示,平安普惠是中国平安保险(集团)股份有限公司联营公司旗下开展融资担保、融资咨询、小额贷款等业务的公司的总称。

澎湃新闻注意到,平安普惠APP用户服务协议中标明,平安普惠并非银行业贷款机构,通过业务流程整合、IT系统整合与对接等方式,为消费者实现借款需求。根据评估情况,由商业银行、小额贷款公司、信托公司等资金方与借贷人签署借款合同并提供借款。

平安普惠的在线客服表示,借款月费用一般由利息、保险费、担保费以及服务费组成,具体费用组成可能会因产品、资金方等不同而有所差别。服务费由平安普惠收取,主要为客户提供资料传递、融资咨询、贷中还款监测、贷后逾期管理等综合融资咨询服务。担保费由平安普惠收取,主要为客户借款提供融资担保的服务。保险费指的是《个人借款保证保险》,是为提高借款成功率而进行的投保增信,收费依据保险合同、保险单等保险相关单证。对于电子签名授权,在线客服无具体回应。

律师说法:

对于平安普惠的相关收费是否合理,北京市京师(上海)律师事务所的刘欣妍律师认为,平安普惠作为金融机构是否可以适用民间借贷相关法律法规,要看其实质放款途径,如果是通过未持牌的小额贷款公司放款,其应受民间借贷LPR4倍上限利率限制,反之金融机构贷款利率不受LPR4倍限制。

针对电子签名“复制”情况,刘欣妍认为应该先核实签名是否为伪造,以及当事人是否知情。电子签名只是将纸质签名电子化,归根结底还是要看双方对合同内容是否达成一致。如果在一份合同中,主合同写明了含有附件,那么附件与主合同具有同等效力,即使是未签字或者所谓的“复制签字”,合同仍然是有效的。而如果在当事人本人没有同意合同条款的情况下,由出借人自行签字,签名效力明显有瑕疵。

针对胡女士的情况,刘欣妍建议胡女士到当地的银保监会投诉, 如果仍没有满意的结果,可以诉讼中争取将综合利率降低。但是由于没有明文规定金融机构贷款利率上限,所以各地的裁判可能不一致。

责任编辑:崔烜

校对:丁晓