时间:2022-11-12 09:55:01来源:法律常识

现在的社会越来越向“钱”看齐!总有身边的朋友抱怨到现在啥啥都是钱。分享一个自己亲身经历完整体验的“套路”与“真实”。

在经历大学毕业那一年左右所谓的“创业”失败后回到老家,找的第一份工作便是感觉高大上的“金融圈”类,在“X安”,某大型上市集团的子公司,从事的就是信贷业务。初始底薪三位数(当然要有人说了,销售行业不看底薪[捂脸]),其它方面待遇倒是挺好,六险二金,公积金每年还能上调一次(根据上年月均收入百分之十二比例)其它各种福利待遇也是没话说。开始时是有3个点所谓的前置服务费,当年的信贷圈子包括所有的网贷都是一样,基本都有前置服务费,所谓的砍头息。说实话,在那一年左右时间的确收入非常非常可观!只要你肯干!不怕吃苦!(当年也是经常在三十八九度高温或者大雪纷飞的日子外出“扫街”)后期因为个人原因离职。

随着各种制度和法规的颁布,很多非法和“灰色”操作被取缔,再加上部分“入坑客户”突然醒悟,很多人会采取多种投诉方式减免款项,在这里冷静给大家分析一波。

投诉的目的不外乎这几种情况:

第一:“突然”觉得利息太高

第二:还款日不容协商

第三:其它“利益”驱使

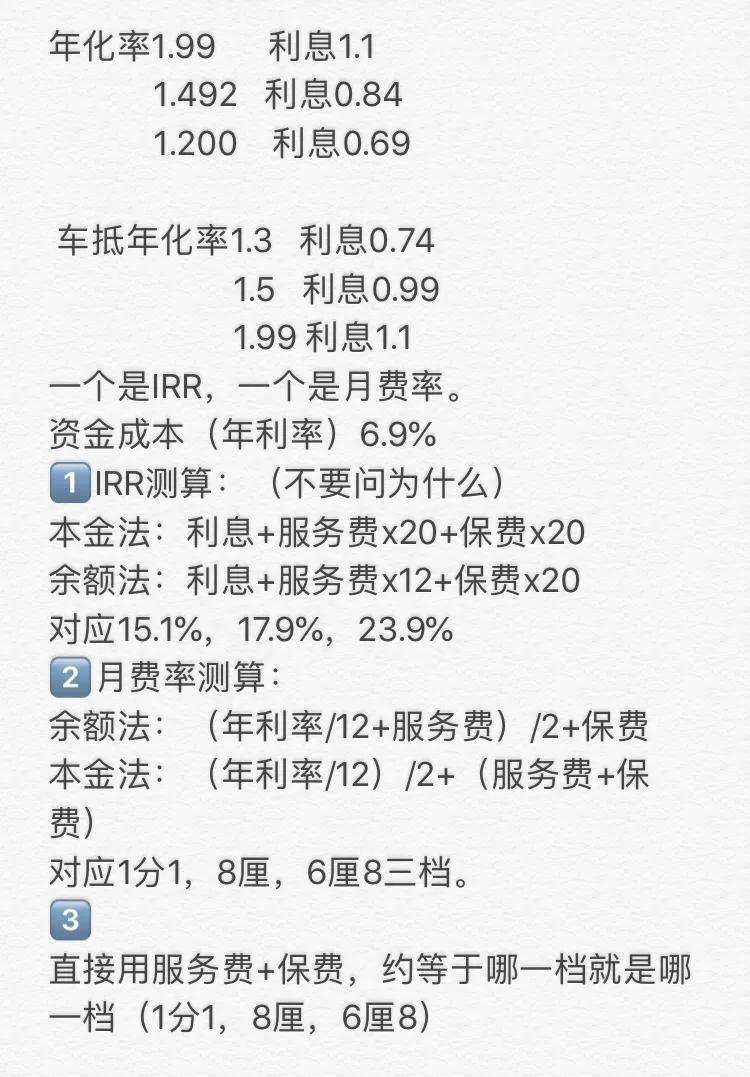

首先,贷款大致分为有抵押和无抵押,区别就是额度和利息以及准入门槛的区别。目前信贷市场除了常见的网络类例如:某呗和各种消费金融外,主要直销型信贷有:“X安”“X地”“X光”“X洋”“X保”,这五种都属于信用保证类贷款,门槛为征信无逾期或者简单瑕疵,查询少,消费类负债低。问题就来了,目前大部分投诉利息的情况都是来自于这几家机构,而这几家机构都是背靠大型头部上市集团,它们的产品月还款金额构成为:本金,月息,保险费,服务费,担保费。后四项就是业内称为的“综合利息”,而你在贷款时通常是不会详细地告诉你(现在好多了,在签字时会有详细告知或者视频人工智能客服确认,但大多数人当时是不会在乎的)下图就是大致利息构成

贷款期限基本都是36期也就是三年期,目前可选还款方式有等额本息和等额本金,额度除了“X安”是最高一百万外基本都是五十万,整个办理流程下来最快基本两个小时就可以到账。对于部分小微企业来说还是挺给力的。

因为本人自己现在也是创业,所以建议大家重点就是要想清楚自己是否紧急需要这笔资金,还有就是在确认资金后一定要求业务员发详细的还款计划表给你(通常会说没有,这个是肯定有的),一旦确认无误后期还款可不能耽误。

总得来说吧,这种信贷类的产品其实也没有什么套路不套路,产品本身是没什么问题的,毕竟啥都不用抵押,人收你点担保费保险费啥的也没问题,毕竟风险大头在人机构那边,一旦无法偿还,保险公司还得给你代偿。这也是个你情我愿的事情,谁也强迫不了你签字。当然了,也不排除部分机构业务员存在各种隐瞒的情况,自己也得谨慎再谨慎!避免被套路!

发这篇也是因为意外接到前公司不认识的新业务员的推销电话。唉…工商登记是个“坑”啊,同时,天气越来越炎热,希望各位老板们遇到上门推销的业务员心存善心,不接受产品也要好言相对,大家都不容易。

最后,各位老板们要是有此类问题,欢迎私信咨询交流(本人已经离职数年,并不是广告,只是有感而发)[捂脸]