时间:2022-11-12 09:56:53来源:法律常识

最近看到很多网友留言反馈,自己借钱的平台最近倒闭了或者立案了,那他借的钱是不是不用还了?甚至还有很多自媒体账号教大家怎么起诉平台,怎么反对催收的……今天系统给大家普法,清楚其中的利害关系。

2020年是见证历史的一年,P2P从红极一时到瞬间被“归零”。

2020年11月27日,银保监会首席律师刘福寿在“《财经》年会2021:预测与战略”上透露,互联网金融风险大幅压降,全国实际运营的P2P网贷机构由高峰时期的约5000家逐渐压降,到今年11月中旬完全归零,大中型企业债务风险有序化解,房地产金融化、泡沫化势头得到遏制。地方政府的隐性债务风险初步得到控制。

债务不会消失,故意拖欠存在很大风险!

这对于出借一方无异于晴天霹雳,但是对很多心存侥幸的借款人来说,他们似乎觉得是“中了彩票”,甚至盼着借款的网贷平台抓紧倒闭、抓紧跑路,这样他们借的钱就不用还了。最近,“反催收联盟” 也是日益活跃在互联网各大平台上,以不当获利为目的,组建大量反催收群组,有组织地教唆、培训借款人恶意投诉、举报,甚至大肆宣称:借的钱可以不用还,法院起诉也没用……

其实,有这种想法的借款人还不在少数,毕竟无债一身轻,很多P2P平台又存在着套路贷和高额罚息,现在国家严厉打击套路贷和高利贷,平台一旦出事肯定会自顾不暇,也顾不上我这种借了几万的小户了……但如果你是借款人,你真的是这么认为的,那就太天真了!小心即将面临的法律风险!

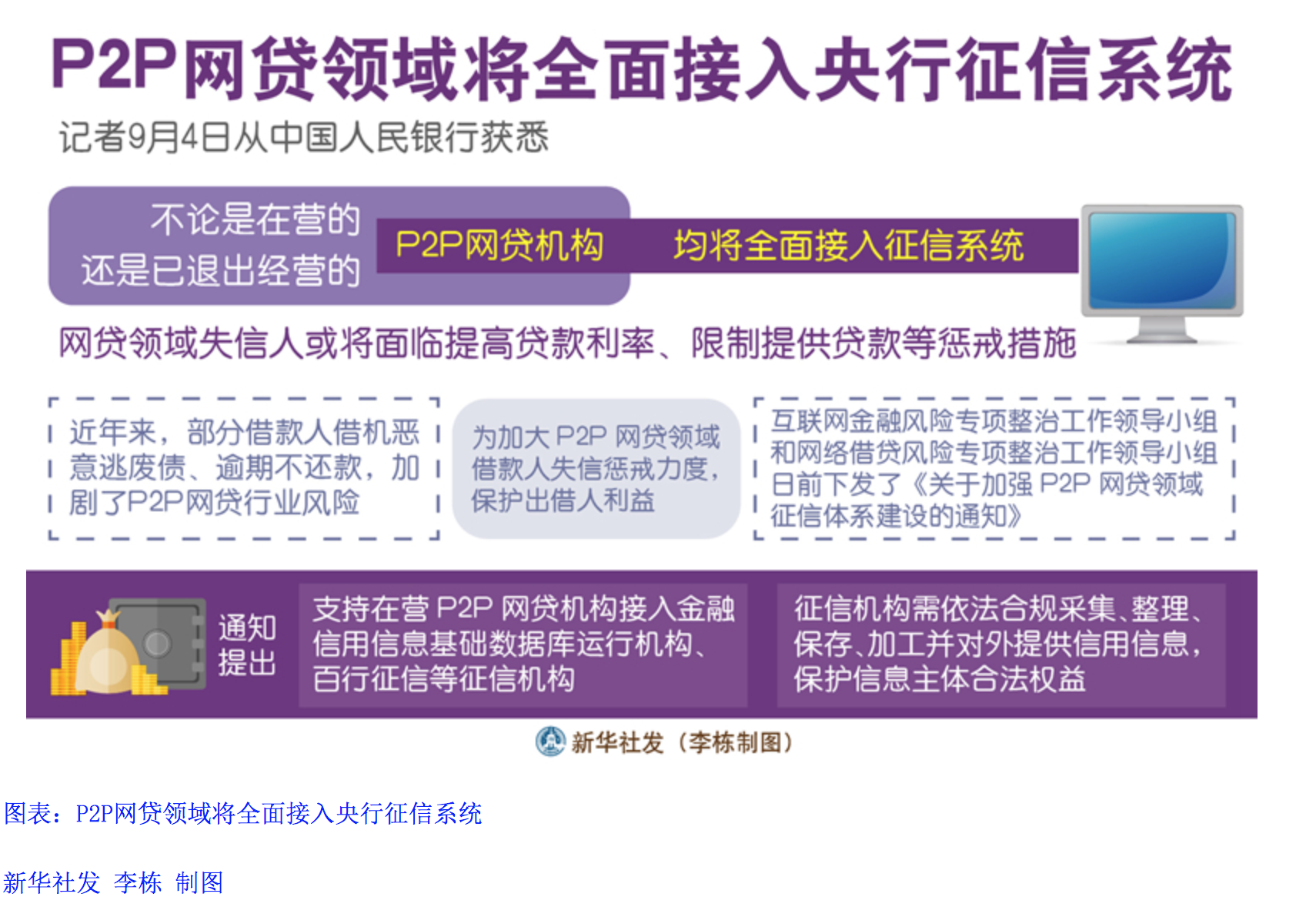

因为,在2019年,各P2P网贷平台就已经在逐步接入央行征信系统,具体看下图:

2019年 网贷平台已介入央行征信系统

据央行相关人士介绍,经网贷平台和各地金融办筛选审核后,借款人恶意逃废债信息已纳入金融信用信息数据库,同时,借款人恶意逃废债信息还同步纳入了百行征信系统。

这就意味着,这些P2P“老赖”们的信息,包括借款人的姓名或企业名称、身份证号或统一社会信用编码、手机号码、累计借款金额、逾期金额、是否失联等信息,已经被全国各地的金融机构掌握,并根据信息可以限制“老赖”们以后的融资行为,包括房贷、车贷、个人消费贷款及其他一些金融服务和社会公共服务等。

有专家表示,这将对一些心存侥幸,等待P2P平台资金链断裂倒闭,以逃脱还款义务的借款人起到很好警示作用,平台倒闭并不意味着债权和债务关系消亡,无论是个人还是企业,一旦成为“老赖”,今后再融资的渠道将受到重重阻碍。

在加强对“老赖”失信惩戒的同时,监管部门细化了对“老赖”的认定。根据互联网金融风险专项整治工作领导小组办公室下发的相关惩戒通知,筛选标准包括企业借款人和个人借款人金额较大者优先、逾期时间超过6个月、已实施合法必要的催收、有证据表明借款人具有还款能力且拒不还款等。同时,要求在纳入央行征信系统前,重点网贷平台向社会公告恶意逃废债重点借款人名单,给予两类失信人员一个月宽限期。

值得注意的是,为了加强惩戒,夯实平台责任,不光是恶意逃废债的借款人,网贷平台失联、跑路的高管信息、员工信息也将纳入征信系统。