时间:2022-11-12 12:44:09来源:法律常识

疫情期间,消费金融行业面临逾期上升、业务收缩等诸多挑战。

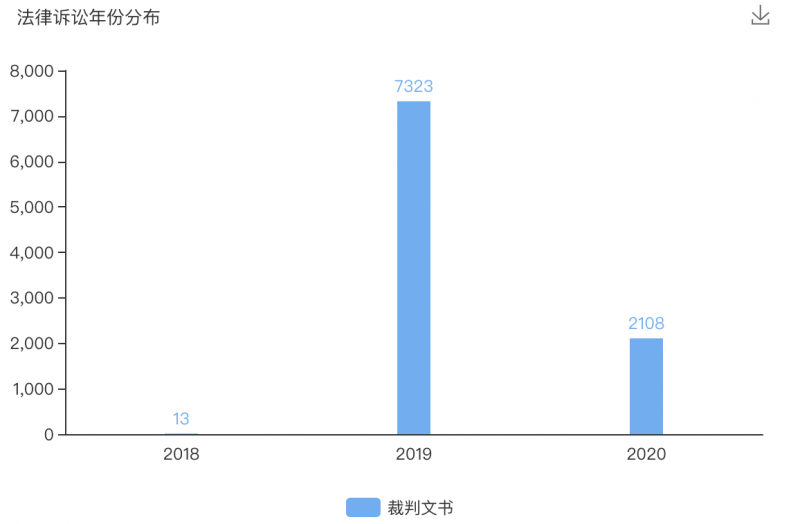

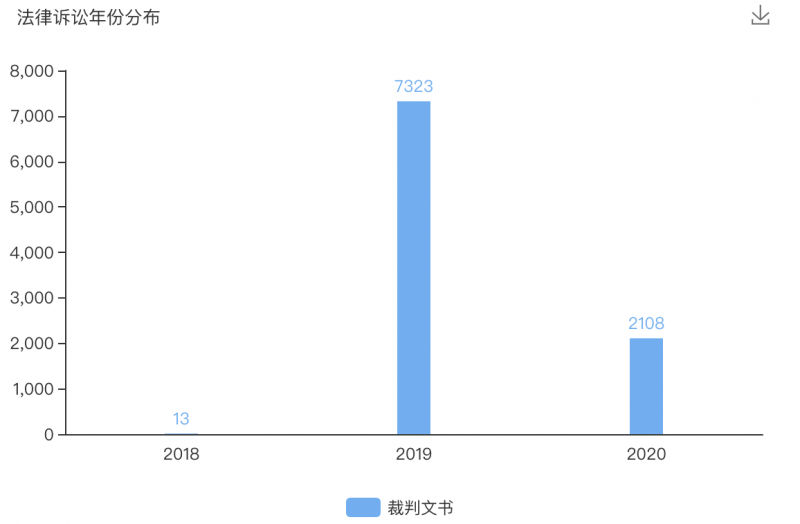

北青金融注意到,近期多家消费金融公司裁判文书数量激增,均为消金公司主动通过诉讼仲裁方式进行催收。企查查数据显示,2020年以来四个月的时间里,中邮消费金融的裁判文书已达2000余篇,而2018年全年仅为13篇。

业绩方面,中邮消费金融增速大幅放缓。2019全年,中邮消费金融实现实现营业收入37.25亿元,同比增长78.23%;净利润3.49亿元,同比增长71.92%。2018年,其净利润和营业收入的增速分别是199%、227.73%。

裁判文书激增

起诉上千名借款人

公开资料显示,中邮消费金融有限公司(以下简称“中邮消费金融”)成立于2015年11月,为中国邮政储蓄银行旗下控股子公司,由中国邮政储蓄银行等7家中外知名企业发起成立。旗下主要产品包括邮你贷、邮你花、邮你购。

据企查查综合中国裁判文书网、中国执行信息公开网、中华人民共和国最高人民法院、人民法院公告网、各地方人民法院相关数据,2018年,中邮消费金融的裁判文书数为13篇,而2019年激增至7323篇,今年四个月的时间已有2108篇。

(图片来源:企查查)

对于裁判文书激增,中邮消费金融表示,采用诉讼手段,既能有效维护企业的合法权益,也能保障借款人的合法利益。金融机构主动通过诉讼仲裁方式依法催收的数量持续增长,正是基于这种考虑。

“近年来,中邮消费金融业务持续发展,服务客户数增多,通过司法诉讼手段促进客户回款的数量也同步增加,但总体诉讼量属于行业正常水平。”

有分析人士指出,若消金公司裁判文书激增,那么一定程度上体现了机构的风控水平,例如信贷审核的不够严格、贷后管理能力较弱。

不过,麻袋研究院高级研究员王诗强认为,消费金融公司裁判文书激增说明在贷后催收方面更多的采用司法催收,无法判断逾期率是否大增,也不能片面的认为消费金融机构在风控方面存在短板,更多的是与监管部门对贷后催收监管趋严有关,如严禁暴力催收、暴打通讯录、侮辱借款人等。

“司法催收优势在于催收手段合法合规,一旦胜诉,对借款人处罚措施较多,如进入征信黑名单、从其他金融机构贷款变难、限制高消费,因此,回款概率较大。但是,司法催收劣势也很明显。首先,法院对立案数量有隐形要求,一家金融机构立案数量不能太多;其次,诉讼需要一审二审、流程长,律师工资等成本费用较高;最后,司法诉讼需要去借款人常住地、或者户籍所在地。因此,司法诉讼比较适合涉案金额较大的借款。”王诗强指出。

或为“邮你贷”后遗症

北青金融查阅多则裁判文书发现,今年以来中邮消费金融裁判文书激增或与其旗下贷款产品“邮你贷”相关。

官网显示,“邮你贷”为中邮消费金融发放的用于个人消费(不包括购买房屋和汽车)的无抵押信用贷款。相关的邮你贷贷款产品/模式包括:循环贷、邮你贷极速贷、邮你贷-京东金融、邮你贷支付宝线上快贷等,支持线上线下贷款,额度最高达20万。

根据裁判文书网近期披露的判决书,借款人大多是因通过“邮你贷”贷款后逾期而被中邮消费金融起诉,而借款合同签订时间多为2017年及2018年。

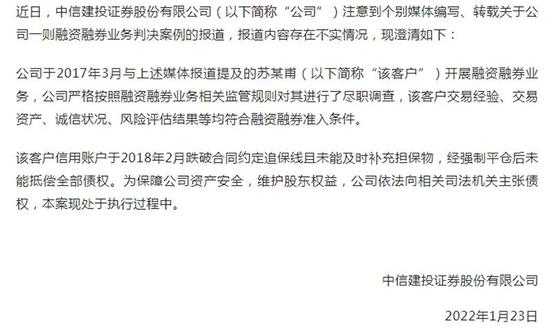

以(2020)粤0191民初2205号判决书为例,借款人张某于2018年5月29日向中邮消费金融申请“邮你贷”个人消费贷款用于装修,申请金额200000元,贷款期数36期。

双方《贷款协议》显示,月利率、月手续费率以公司最终审批结果为准。借款人未能按期足额偿还任何到期应付的贷款本金、利息、手续费及相关费用时,应就欠付款项支付滞纳金,滞纳金按逾期的期数收取,每期收取标准为:欠付款项的5%且不少于人民币50元。据此计算,其滞纳金的年化利率高达60%。

中邮消费金融提供的《欠款明细表》记载:案涉借款年化利率为21.78%;逾期起始日为2019年3月1日;截止2019年12月4日,尚欠本金165516.64元、利息19658.08元、违约金11457.60元。

(图片来源:裁判文书网)

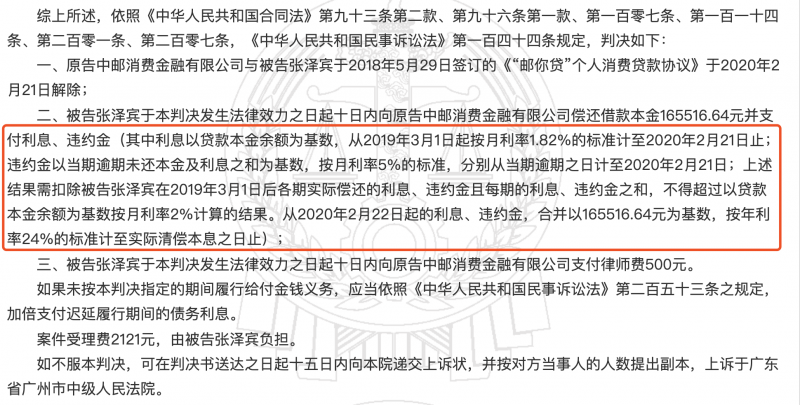

最终,法院判决,张某向中邮消费金融偿还借款本金165516.64元并支付利息、违约金(其中利息以贷款本金余额为基数,从2019年3月1日起按月利率1.82%的标准计至2020年2月21日止;从2020年2月22日起的利息、违约金,合并以165516.64元为基数,按年利率24%的标准计至实际清偿本息之日止)。

值得关注的是,在银保监会整治银行业市场乱象及“扫黑除恶”等工作开展后,中邮消费金融曾紧急暂停了“邮你贷”业务。

2018年9月,中邮消费金融发布《关于深化市场乱象整治,开展合作机构风险专项排查的通知》称,从2018年9月1日起至2019年1月1日,暂停全部线下渠道受理普通“邮你贷”业务,并启动为期4个月的合作机构风险排查。

对于2020年以来诉讼案件较多涉及“邮你贷”产品,是否意味着“邮你贷”后遗症显现?中邮消费金融未作出回应,仅表示此前暂停“邮你贷”属公司内部正常的业务管理优化。

2019年放贷710亿

总经理一职仍空缺

近日,邮储银行发布了2019年财报,其持股70.50%的中邮消费金融的业绩情况也浮出水面。

截至2019年12月31日,中邮消费金融总资产306.54亿元,同比增长29.50%;净资产34.34亿元,同比增长11.28%。2018年,其总资产和净资产的增速分别是75%、209%,2019年增速明显放缓。

2019全年,中邮消费金融实现营业收入37.25亿元,较上年的20.9亿元增长78.23%;净利润3.49亿元,较上年的2.03亿元增长71.92%。2018年,其净利润和营业收入的增速分别为199%、227.73%,2019年增速大幅放缓,且降幅超过2倍。

对于业绩增速大幅放缓的原因,中邮消费金融表示,随着业务快速发展、用户数量持续增长,消费金融机构业绩基数不断扩大,在营收构成相对稳定的情况下,整体利润增速放缓是正常行业现象。

“相比于利润增速,中邮消费金融更关注于不断加强精细化运营管理和风控管理体系建设,为用户提供安全、便捷的产品和服务,保证高质量可持续发展。”

另据中邮消费金融披露,截至2019年末,公司全年累计发放贷款710亿元,同比增长58%。

业绩增速放缓的同时,北青金融注意到,自2019年6月余红永以个人原因卸任总经理一职后,中邮消费金融总经理职位目前仍空缺。

近期,有消息称,去年8月获得银保监会批复为中邮消金副总经理的王晓敏,即将担任下一任中邮消金总经理,目前王晓敏处于干部考察阶段。对此,中邮消费金融回复称,“对于新任总经理人选请以正式官方通告为准。”

王诗强向北青金融表示,高端职位招聘一般比较困难,流程也很长。总经理职位一直空缺,一般由副总经理代职,但是其在各项业务开展时又担心被新来的总经理否定,因此,不利于稳定人心,不利于业务长期开展。

文/北京青年报 樊梦迪

来源 |金科行业