时间:2022-11-12 13:31:27来源:法律常识

在大家的认知中,如果征信受损,一定会影响日常的经济活动,包括银行机构的信用贷款被拒绝或者公司入职审查,那为什么人征信有逾期,却能够正常的办理贷款呢?

征信的受损,不代表就一棍子打死,还是要根据逾期或者负债的不同情况,来看征信记录上显示受损结果的严重性

那么怎么评估征信受损的严重程度呢?

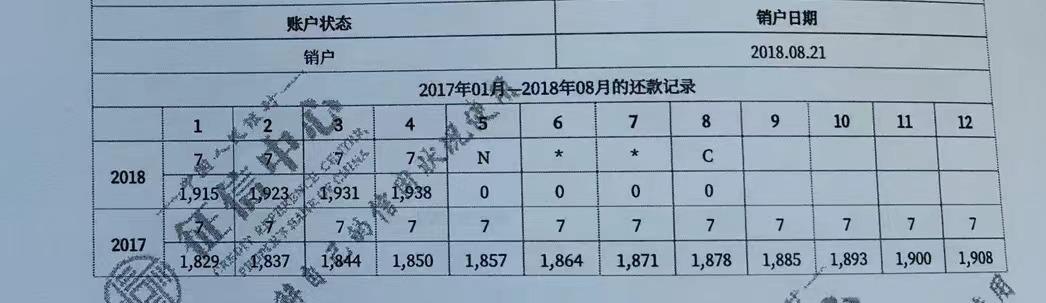

我们常见在征信体现征信逾期的数字都是“1”“2”“3”“4”“5”“6”“7”777777,这些数字代表什么意思的

1:表示逾期不超过30天

2:表示逾期不超过60天

3:表示逾期不超过90天

以此类推,最多纪录到7,也就是连续逾期210天以上,就会一直以“7”来表示了。

那正常银行信贷机构会对哪部分有逾期的人会手下留情呢?

半年不能有2,一年不能有3,两年不能有两三累六的情况发生

连3的意思就是有逾期超过60天的情况发生,也就是上面的三,累6呢就是两年来不能累计6次逾期的出现,如果发现了这种情况,大部分银行是不会审批的。比如你老板老是拖欠你工资不给,你也会担心有信用风险。

所以不用担心说有一次逾期就担心会受很大的影响,偶尔一两次逾期忘记还了,这个理由大多数银行还是相信的。

那征信逾期比较严重以及查询多的人就完全办不了信用贷吗,其实也不是的,例如下面的一些方式

第一:沟通性强的银行产品,在本身有一定资质的条件下找可沟通性强的银行或者信贷机构产品,一些问题是可以沟通进件的,但是这种比较考验你的个人收入以及负债情况,如果提供的收入证明与月还款负债过高的话,银行是不会批复给你的

第二:资产担保或者抵押,有了担保物和抵押物,银行可以对征信要求得比较低,个别机构的抵押有“7”都可以操作,银行不担心你还不起钱,至少有东西在他们手上压着,还不起就查封拍卖,对于银行来说可能会麻烦一点,但确保本金不损失。

第三:灰色领域的贷款。这种利息偏高或者催缴方式严厉。尤其是一些“撸口子”性质的网络贷款,本身就不对征信做要求,也不能查到征信,所以不会影响到贷款。可是这种不看征信的贷款性质就需要认真考虑了,背后隐藏的风险以及自身的安全隐患。

第四:查询多的情况,如果因为自身好奇或者被一些贷款机构“硬查询”造成的“征信花”,只要保持良好的信用记录,半年到一年的时间,都可能会消除不良影响。如果是因为缺钱了从而自己乱申请,那么就找专业的助贷公司,帮你匹配好信贷方案,节约试错和时间成本。

银行不论是何种贷款,在发放之时都没有想过不能回款的窘状,都会对借款人的一些财务收入情况进行了解,尤其是银行等金融机构,更是需要提供相应的财务收入证明、资金流水、负债说明等,以及评估借款人自身的工作稳定性,还有未来的发展,从而给予贷款。

不过贷款这件事情,虽然不排除每个人总难免有缺钱的时候,“一文钱难倒英雄汉”的窘境也并非没有,只是借贷需有度,收支应平衡把控。

原创文章,请勿抄袭!!!不喜勿喷

融资无小事,喜欢的话就点点关注,我是阿挺,每天分享,一起成长!!