时间:2022-11-12 15:28:45来源:法律常识

来源丨21世纪经济报道(ID:jjbd21)

记者丨陈植 上海报道

编辑丨曾芳

随着逃废债现象日益增多,互金平台借助大数据与智能技术为“武器”,与失信人群的斗争正悄然升级。

中国互联网金融协会最新数据显示,截至2018年底,12家首批接入司法数据的互金企业共查询约1260万次,拒贷了30059位失信被执行人。

不过,失信人群(俗称黑名单人群)到底有哪些行为特征,业界一直没有权威全面的解读。

近日,信用算力通过对自身积累的数百万互联网用户在线借还款数据进行分析,将黑名单用户组(逾期90天以上的借款人)与未逾期用户组进行对比,突显失信人群的行为特征与用户画像。

根据信用算力近期联合上海市社会信用促进中心及上海交通大学中国普惠金融研究中心发布的《2018年中国零售金融信用体系报告》(下称《报告》)显示,当前失信人群的行为特征趋于多元化:

就性别而言,被纳入黑名单的男性借款人较女性借款人高出约2倍;

就地区分布而言,中西部省份借款人逾期率明显高于东部省市;

就受教育程度而言,高中及以下学历借款人逾期率高于本科及以上学历;

就还款能力而言,73.6%黑名单借款人月收入在8000元以下;

就用户还款行为而言,初次贷款用户逾期比例最高,随着贷款申请次数,借款人逾期次数反而走低。

在信用算力董事长兼CEO张建梁看来,当前黑名单借款人行为特征趋于多元化,也与整个行业经历阵痛洗牌期息息相关。由于2018年6-8月多家互金平台接连爆雷,导致不少原本收入不够稳定丰厚的借款人心存侥幸心理,“等待”平台爆雷倒闭而逃废债。

“事实上,要让这些黑名单人群不再心存侥幸,一方面需要加大对失信人的惩戒力度,另一方面则要加快各类数据流通共享,从而建立完善全面的贷前风控体系与贷后催收策略。”张建梁指出。

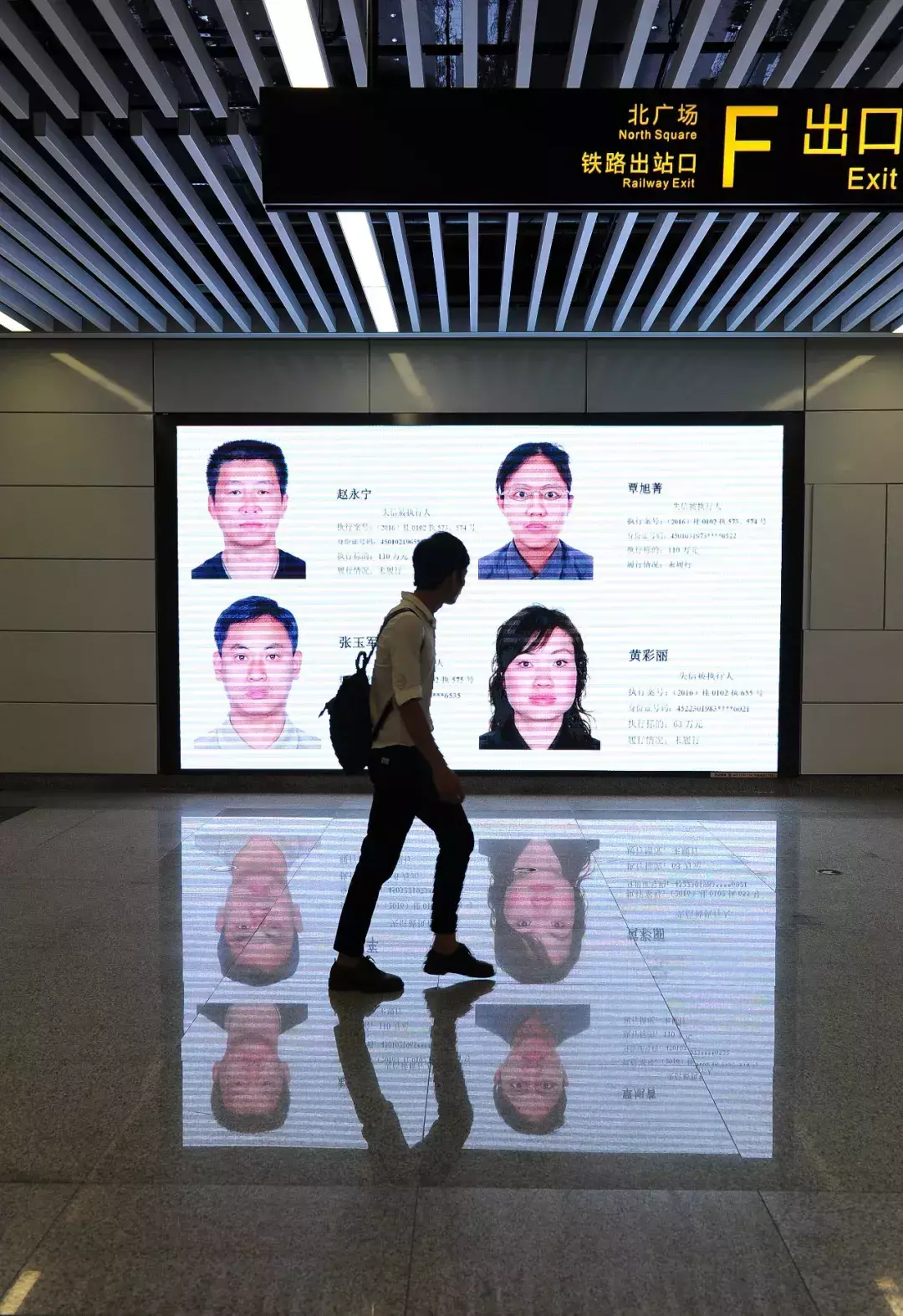

资料图(2016年8月20日,广西南宁市,南宁火车东站站点的大显示屏上不断滚动播放曝光的失信被执行人信息。)

21世纪经济报道记者(ID:jjbd21)多方了解到,针对失信借款人的风险管控,不少机构除了自己建立黑名单共享机制,还积极与政府部门牵头设立的征信机构加强黑名单数据流通共享。与此同时,不少地方政府部门也在积极开放数据,让各类平台得以充实数据,进一步优化针对失信借款人的风控模型。

自2012年上海推出全国首个政府数据开放平台后,截至2018年底,全国超过8个省级行政区、7个副省级城市和31个地市先后推出数据开放平台。贵阳、上海、青岛、哈尔滨、东莞等地方政府在数据总量和开放数据容量两大方面位居国内前列。

有互金平台人士指出,以政府开放的数据类型而言,当前社会民生和经贸工商两类数据最丰富,相比而言,信用服务与社保就业等数据偏少,导致互金平台针对黑名单借款人贷前风控审核模型依然难以做到绝对的精准全面。

“这还需要互金行业协会与地方政府部门加强沟通,在合规操作前提下获得更多有价值的数据,持续加强对逃废债与失信人群的惩戒力度。”上述互金平台人士直言。

图片来源 / 21世纪经济报道(jjbd21)

在张建梁看来,黑名单借款人之所以出现多元化的行为特征,与当前借款人性别构成,经济收入实力,不同地域经济发展状况与人均可支配收入水平,个人家庭社会变故、个人消费观念是否正确等因素息息相关。

“我们调研发现,黑名单里男性借款人是女性借款人的3倍之多,与男性借款人数量及借款金额比女性均多出2倍相符。”他告诉21世纪经济报道记者(ID:jjbd21),而中西部省份借款人逾期率之所以高于东部省市,则与不同地域经济发展状况与人均可支配收入水平存在很大关联。

具体而言,以去年三季度为例,西部省份人均可支配收入为1.1万-1.8万元,低于当季全国人均可支配收入21035元,由于收入较低导致不少借款人一时难以承担较高的贷款本息偿还压力,导致入催率(即在某一个还款日,预期借款人从M0变成M1的比例)位列全国最高。

相比而言,去年三季度中西部省市人均可支配收入为1.5万-2.3万,与当季全国人均可支配收入相差不多,但由于这些省市借款人较多,部分借款人无力偿还贷款本息,令入催率处于国内中等水准。

浙江、广东、上海、北京等东部省市的人均可支配收入在去年三季度达到2.5万-5万元,且借款人相对较少,令入催率位列国内较低水准。

值得注意的是,尽管去年三季度东北三省人均可支配收入仅仅达到中等水平(1.7万-2.4万),但由于当地借款人较少,入催率反而排名全国最低。

张建梁向记者透露,收入水准高低对逾期几率与失信行为的影响,还反映在学历、年龄与个人婚姻状况身上。

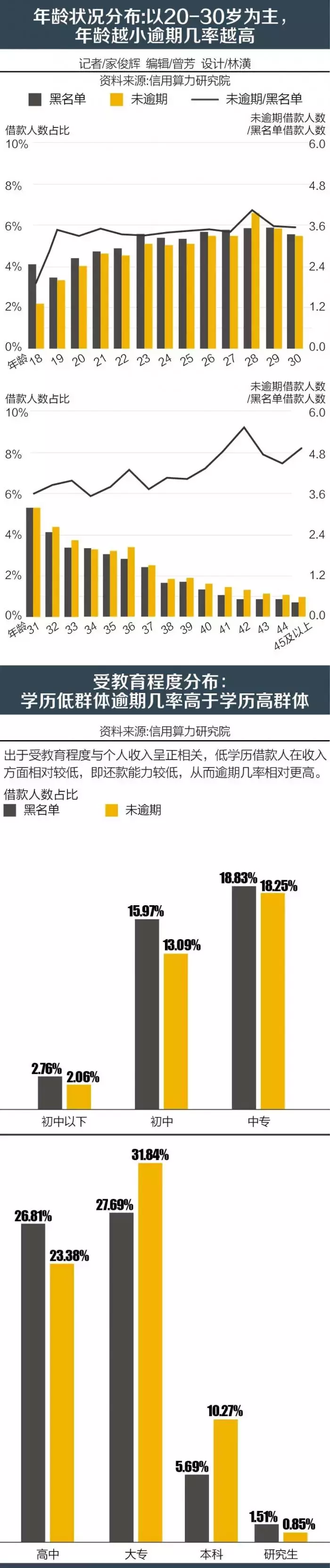

《报告》分析显示,多数借款人年龄在20-30岁之间,且呈现年纪越小,逾期几率越高的现象,一个重要原因是很多年纪较低的年轻人在缺乏稳定较高收入的情况下,过度超前消费提升生活品质,导致自己还不起钱背负一身债,最终纳入黑名单。

至于未婚和离异群体逾期率之所以比已婚群体略高,主要原因是婚后夫妻双方共同承担债务,夫妻之间相互掣肘,在借贷上更为谨慎;而不少未婚与离异人群是月光族,无法增加储蓄,导致还款逾期风险加大。

“这也让很多平台优化风控策略,比如针对30岁左右借款人申请借款用于买车、子女教育等需求时,他们会优选查看借款人是否已婚,或者通过大数据分析他是否存在离异可能,再决定是否给予贷款。”一位互金平台风控部主管向21世纪经济报道记者(ID:jjbd21)透露。

高中及以下学历借款人逾期率高于本科及以上学历,则因为个人受教育程度与个人收入呈正相关,值得注意的是,73.6%黑名单借款人收入在8000元以下,与此对应的是,其中多数借款人学历都在高中及以下学历。

《报告》还发现,与多次借款不还的“老赖”印象形成鲜明反差的是,初次借款用户逾期比例反而最高,随着借款申请次数增加,借款人逾期次数其实在降低。

“事实上,很多初次借款用户之所以最终被纳入黑名单,是被误伤的。因为他们对还款流程相对陌生,导致逾期催收现象增多。相比而言,多次借款的申请人已经意识到,一旦出现逾期会影响到自己以后的贷款审批通过率,因此不大敢随意不还钱。”张建梁透露,不过随着互金行业平台爆雷现象不止,目前整个行业最急需解决的,是越来越多借款人心存侥幸,押注平台爆雷而逃废债,宁愿“牺牲”自己的信用记录。

在多位互金业内人士看来,随着失信人群行为特征与用户画像越来越清晰,平台相应的风控策略也能对症下药。

“目前,很多互金平台风控模型都将不同地域收入状况,借款人婚姻、年龄、还款能力、受教育程度作为重要的风控参数,甚至围绕这些参与构建了相应的反欺诈与黑名单数据库。”他透露,比如若一个年纪较低的借款人财务数据显示他收入很高,就会引发平台怀疑而拒绝贷款,还有曾有多次借款的申请人未必会被拒贷,反而可能会给予更高的借款额度,前提是通过大量信贷还款数据进行交叉验证,证明他不存在多头借贷与借新还旧行为,且每次都能按时还款。

但他坦言,不少借款人也意识到不同平台的黑名单数据库存在信息不共享,在黑中介的帮助下,他们纷纷对财务数据、还款能力等数据进行“美化”或“虚构”,从而实现骗贷的目的。

“这令互金平台之间的黑名单数据流通共享,变得刻不容缓。”他指出。

记者多方了解到,近年以来不少金融科技平台也借助区块链等新兴技术,在实现个人数据隐私保护的情况下打通黑名单数据流通共享的隔阂,比如部分金融科技平台采用超级账本fabric联盟等区块链技术,将金融机构数百万条黑名单数据加密存储在区块链上,其他合作机构可以通过独立部署节点接入联盟链,开展区块链黑名单数据上传和查询等业务,从而实现黑名单数据以合规模式进行流通共享。

信用算力等金融科技平台则通过技术服务输出,让金融机构对不同类型机构的异构数据源进行数据归一、特征挖掘与指标计算,从而对不同客群的逾期失信行为特征与指标进行归类统计,从而优化消费金融贷款产品的风控效率。

与此同时,政府牵头发起的征信平台也在积极整合各个互金平台的黑名单数据库,从而让各个参与方都能从中受益。

但多位互金平台人士透露,目前政府牵头发起的征信平台所能提供的黑名单数据依然不够全不够多,主要原因是不少互金平台基于自身利益考量,不大愿分享自己的黑名单数据库,导致相关数据的流通依然存在较大障碍,其结果是不少没有进入黑名单的借款人经过多维度数据的交叉验证,反而发现此前存在财务数据篡改或还款逾期行为。

在他们看来,这背后,还是整个互金行业的信息孤岛问题至今没有得到实质性解决。所谓数据孤岛,主要分成两个方面:

一是不同机构自主存储维护海量数据却没有共享,造成数据资源大量浪费;

二是部分平台即便拥有大量数据,但不同来源数据在逻辑上相对孤立,造成沟通成本极高且影响信用评估效率。

“因此,政府相关部门与互金平台尽可能地开放数据,通过深度学习等人工智能技术破解数据孤岛问题,进一步提升失信人群的辨别能力,通过全社会力量对失信人进行联合惩戒,势必有助解决当前日益增加的逃废债问题,以及黑名单数据库流通共享不足的瓶颈。”他指出。在这方面,如今不少政府部门无疑走在前列。2017年8月17日起,发改委通过信用中国披露涉金融领域黑名单。截至2019年1月2日,发改委已发布十批名单,涉及自然人2269人(不包含黑名单企业的企业法人),其中因融资、借款原因被列入黑名单的自然人共793名,占比34.95%。

上述互金平台风控部主管透露,随着数据开放越来越多,如今他所在的平台可以整合大量第三方数据,深入挖掘借款人信用评分、信贷数据、消费数据、互联网痕迹数据、公安部数据、运营商数据、法院数据等,生成数万个风险变量,并且不定期变更风控策略。不但实现多维度地准确评估借款人信用状况,也令很多失信借款人无处遁形。

“尤其是很多黑中介难以掌握数万个风控模型变量及其组合排列方式,令他们无法指使一些失信借款人美化个人财务数据攻破平台风控体系,骗贷难度大幅增加。”他指出,而这些数据也令平台更全面地掌握逾期借款人的当前消费状况与经济能力,有助于持续提升惩戒逃废债行为效率。