时间:2022-11-12 15:43:25来源:法律常识

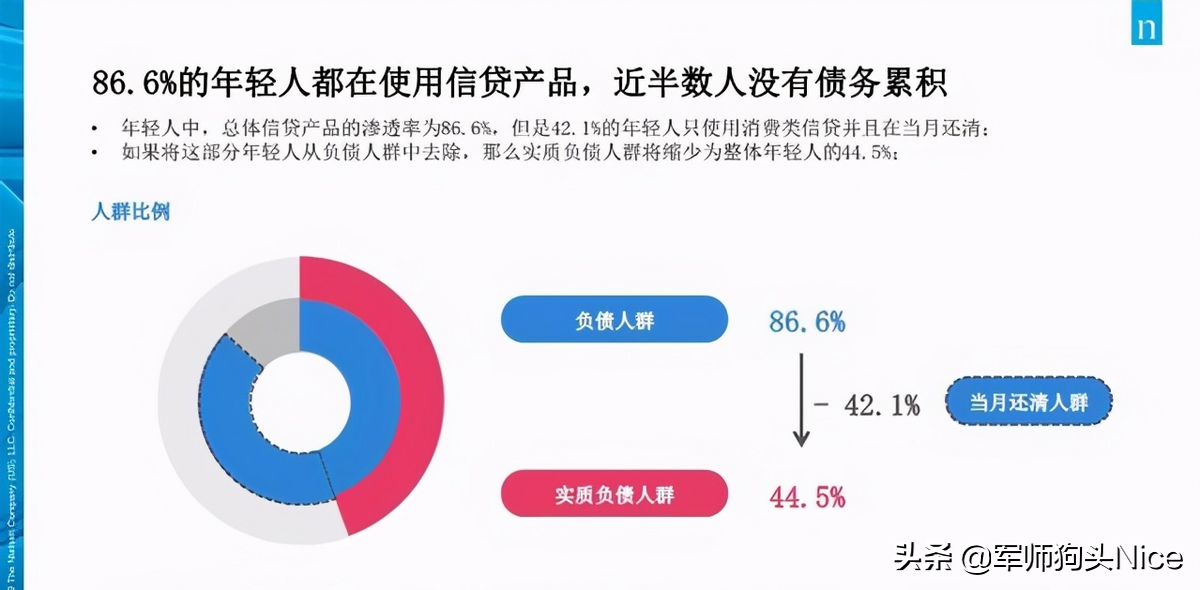

2021年,国内首份全景呈现中国90/95后年轻人消费信贷现状的报告——《中国消费年轻人负债状况报告》在京发布。《报告》显示,在中国的年轻人中,总体信贷产品的渗透率已达到86.6%,但这之中只有一半的人可以在当月还清。

中国养老前景调查报告显示,35岁以下的中国年轻一代,56%的人没有存款,而开始储蓄的44%的人当中,他们平均每个月存款也不多,1389块钱。而这群没有存款的成年人,却用着最新款的iphone、追着最前沿的爆款以及出行的打车。

当收入无法与消费水平持平,越来越多的成年人只能选择“超前消费”,轻者刷爆信用卡、花呗和白条,重者身陷各种网贷平台。

央行数据显示,截至2021年末,信用卡逾期半年未偿信贷总额达到了742.66亿元,和2016年的357.64亿元相比,这个数字已经将近翻了一番了。

-01-

在网上有一条微博非常扎心:

拿着3000的工资,过着30000的生活,光鲜亮丽全靠信用卡和花呗撑着,看起来精致得体,实际上负债累累,这是许多年轻人的现状。

短短一句话,直接暴露出当今年轻人自杀式消费的真相,赢得百万高赞,直击多数年轻人内心。

河北一个家庭,丈夫是普普通通的工薪阶层。结婚三年多,每个月工资一到账就打给妻子,但是这一天妻子突然支支吾吾告诉他:家里连一百块也没有了,之前存的钱都花完了,还负债20多万,并且这20多万每天都在利滚利。

更让王先生无法接受的是,这笔巨大的债务不是因为家里人出了什么意外,也不是刚需,而是因为妻子跑去做美容!

一个三四十分钟的脸部筋膜,也就是从下巴往上推,很简单的手法,竟然就要4万块;至于所谓的塑身衣,一套也要三万多。

还有各种各样的消费,都是一万两万的“大手笔”,钱一下子就花完了。

美容院的人告诉她说,可以借贷或者刷信用卡,于是她利滚息欠下了20多万的债务。

对于一个普普通通的工薪家庭而言,20多万的负债足以轻松压垮一个家。

温州一家公司的出纳,挪用公款200万只为了买包包和口红。

被刑拘那天,她的家里还放着上百只未拆封的口红,和几十个包包待在角落里吃灰的包。

她这样的购买行为,只是为了填补内心欲望的空洞罢了,并不是自己真的需要。

当能力还无法匹配自己内心欲望的时候,如果不懂得去克制,那就只会把自己逼上绝路。

用月光族形容拥有“自杀式”消费观的90后是远远不够的,因为这些人不止花光了自己的月薪,还花着自己的花呗、借呗、白条,甚至尝试网贷。每年因为债务而自杀的年轻人,数不胜数。

2022年1月,汇丰银行发布了一个数据:中国90后一代人的债务与收入比达到令人吃惊的1850%,他们欠各种贷款机构和信用卡发行机构的人均债务超过17433美元(约合平均12万元人民币)。

人均负债12万元!这一定程度上说明:举债度日,这是当下很大一部分年轻人的生活状态。

-02-

究竟是什么原因导致了现代年轻人在“自杀式消费”的泥潭中越陷越深,不能自拔呢?

1、畸形的价值观:现在无论是商家,还是一些社会言论,尤其是自媒体,都会有意无意给你传递一些关于消费的价值观,把自我的价值等同于向外界展示财力的价值,把“精致生活”等同于“金钱生活”,甚至会上升到用消费代替人格的情况。

比如:

什么样的人就有什么样的消费,什么样的品味就有什么样的消费。

你舍不得买那些漂亮、有品质的东西,是因为潜意识认为自己配不上它们。

简而言之,就是我吃的、穿的,用的很贵,所以我很“贵”,反之我吃的、穿的、用的很廉价,那么我这个人就很廉价。

2、商家利用科技,利用对人性的研究,创造了一个个鲜亮的概念,无限制地勾引消费者的欲望,让你欲罢不能,整个过程手法隐蔽,他们常常以情怀、梦想、价值为护体,把你的欲望合理化、意义话化。

处处可见的洗脑广告:

包能治百病,如果一个包治不好,那就买两个;

没有一个姑娘会因为买买买变穷,尤其是漂亮的姑娘;

不涂口红的女人,是没有未来的……

身处这样的环境下,年轻人买得心安理得,欠得光明正大。

就像温水中的青蛙,当水温一点点上升的时候,它们不但没有逃离,反而还享受着温水中的快感。

可是,梦总有醒来的时候,到那时,你根本不知道将面临什么样的代价。

3、商家推出的网贷广告随处可见,如影随形,出现在手机上、电脑上、地铁通道里、公交车上、电梯门上......

这些广告如此醒目,利息如此低,放款如此简单、时效如此快......

他们有资本的助推,有算法的加持,每一条网页,每一条植入广告,每一条朋友圈信息,可能都在影响你的潜意识,让你有了花钱的勇气,让你莫名其妙就做了以前不会做的事。

4、网购的兴起和支付手段的简化,导致更容易冲动消费和透支消费。

对当下许多年轻人来说,“花明天的钱,圆今天的梦”已经是一种生活方式。在经济能力许可的条件下,适度的超前消费本无可厚非。

适度的负债,可以加速自我成长,过度负债却会压垮自己的未来。已经负债了,怎么办?

解决负债的五个忠告:

1、尽可能不用或者少用信用卡和互联网借贷产品作为支付工具。

大多数人在使用信用卡的时候,比用现金花的钱要多得多,总觉得刷卡的时候花的不是自己的钱,刷卡的时候,总忘了自己多穷。

2018年,有研究者实验表明:使用现金和信用卡的人,在消费时有一个差别,使用现金的人会更多地关注成本,而使用信用卡的人更多地关注收益。

2021年的一份报告指出:几乎所有信用卡的研究,都得出了一个结论:信用卡会令我们消费更高的金额。在某些研究中,这个差距甚至达到了82%。

这就直接导致了使用信用卡的消费者,会更容易进行冲动消费和透支消费。尤其是在国内,手机支付就更简单:你连钱包都不必拿出来。

所以,尽量使用现金支付,支付宝和微信不要绑定信用卡,把钱存入支付宝和微信零钱包。

2、不要使用信用卡分期和网贷产品。

很多90后吐槽,平时没感觉自己怎么花钱,但是每个月底的信用卡账单都是二三万,这让他们感到很困惑,都不知道自己的钱到底到花到了哪里。

根据消费者调研发现,互联网分期消费产品凭借灵活便利等优势,渗透率和好感度最高,其使用率高达60.9%(信用卡为45.5%)。

分期付款,轻轻松松就缓解了经济压力。哪怕是最新款的苹果手机,信用卡分期算下来每月只需要还几百元,穷人也买得起。

只需要一点钱,马上就可以用上LV包包、lamer面霜、前男友面膜......“提前实现愿望,压力还可以分摊”,不知不觉你就会陷入分期的自嗨中。

在心理学上有一个名词,叫棘轮效应,就是指人的欲望会不断膨胀,一开始只是要一支口红,后来想要的就是整个色号的口红了。

有人网上吐槽:

以前读高中的时候,银行卡里有多少余额都一清二楚的,该吃该玩的也都做了。

可是大学开通某呗之后,哪怕生活费增多了,哪怕自己赚了外快,但银行卡反而“负债”。

每次收到账单的时候,她才一脸惊呆:“我上个月怎么花了这么多啊?”

原来,她习惯用网络借贷工具负担自己的消费支出,结果就慢慢形成了一种能花就花、想花就花的依赖感。

金钱被抽象成一个数字和符号,那么,从心理上,你对账户的警惕程度就降低了。

当你的消费完全跟付款分离时,你几乎就不会有任何边界意识。你甚至可能都不知道每次消费了多少钱,上一次充值是多久,平均下来消费了多少,额外付出了多少。

这就是为什么明明觉得自己没花什么钱,但每个月的花呗、白条、信用卡、网贷金额居高不下的原因。

对于一些人来说,分期付款确实能让他们利用通货膨胀的红利省一些钱,但只适合那些能够掌控自己消费欲望的理财人,大多数人无法做到这一点。如果没有用好,那很可能就是一场灾难。

3、应当尽可能少地偿还贷款。

为了能快一点付清贷款,少付利息,许多人和银行约定的分期付款数额是他们刚刚能承受得起的数目。分期付款额越高,他们每个月剩下的生活费就越少,这会导致他们手里的钱一直很紧缺。

当他们无意中产生新的开支时,就只能通过再次贷款来偿还这些东西的账单,得不偿失。

另外,在面临多重债务的情况下,要尽量偿还利息高的。

4、将扣除生活费后剩下的钱的一半存起来,剩下的一半用于支付消费贷款,最好根本不申请消费贷款。

消费贷款是指除住房无关的贷款,比如分期购买汽车、家电以及旅游分期等消费类的债务。

不需要等到还清债务以后再开始存钱,可以现在就开始。只有这样,才有能力在不申请新的贷款的情况下,满足自己的愿望。那样他们才能心安理得地更好地享用这些东西。

5、这真的有必要(买)吗?

负债的人在消费前要问自己一句:这真的有必要吗?我是真的需要它,还是别人让我觉得我需要它?

知乎上有人提出过很有意思的一个办法:问自己,如果我得到一笔与之等值的钱,以及得到该事物,哪一种会令我更开心?如果是后者,再去买。

这就是一种欲望边界,可以参考的。

结语:

在消费方式上虽然说“自杀式”消费并不普遍,但是却仍然大量存在,有消费攀比的因素,有过高的估计了自己的未来收入水平,有的是盲目消费、夸张式消费。

对于负债族来说,偿还债务是“治标”,改变消费习惯才是“治本”。否则,刚还完老债,又因为不良的消费习惯产生了新债,“上岸”就成了遥不可及的传说。

稻盛和夫说过:“其实欲望本身不是罪恶,凭借欲望毫无节制为所欲为才是罪恶”。

超前消费使人们在购买力不足的情况下,通过预支收入、分期付款等方式,满足消费需求,能够降低一次性支付资金的经济压力。在经济能力许可的条件下,适度的超前消费本无可厚非。

超前消费并非洪水猛兽,过度消费实在不可取。年轻人要“在乎现在的拥有”,更要“在乎天长地久”。从长远计,别让超前消费“绑架”个人生活,才是真正的理财智慧。