时间:2022-11-12 17:21:20来源:法律常识

华夏时报(www.chinatimes.net.cn)记者 付乐 冉学东 北京报道

移动互联网的发展给人们的工作和生活带来了便利,智能手机成为了不可或缺的一部分。随之而来的是手机里充斥着大量的APP,不少人选择通过相关平台的金融APP来办理金融业务。然而,互联网也为犯罪份子提供了“温床”,部分人开始通过假冒金融APP实施诈骗,让人防不胜防。

近日,国家网信办反诈中心监测发现多起仿冒投资平台进行诈骗的事件。犯罪分子仿冒京东金融、马上金融、360借条等平台,推出大量“李鬼”式APP,以相似标志和产品介绍以假乱真,以“小额返利”等诱导网民进行访问下载,进而实施诈骗。

通过仿冒APP以假乱真,部分诈骗平台甚至宣称具有“国企背景”,以“国字头”名义吸引用户,以“拉人头”模式发展下线,给部分网民造成巨大财产损失。

北京市京师律师事务所律师许浩对《华夏时报》记者表示:“假冒金融类APP呈现出了分工化、国际化的特点,在这些犯罪活动背后是一条完整互联网黑色产业链,部分假冒金融类APP甚至还将服务器设在国外,或是背后团伙组织主要人员在境外,大大增加了执法的难度。”

那么,这些“李鬼”式APP到底是如何上线的?手机应用商店需要担责吗?

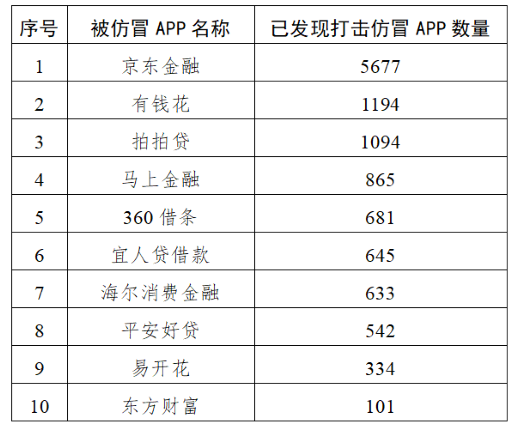

排查打击仿冒APP4.2万个

图片来源:中国网信网

在公布的名单中,排名前十名被仿冒的“李鬼”式名称依次为,京东金融、有钱花、拍拍贷、马上金融、360借条、宜人贷借款、海尔消费金融、平安好贷、易开花、东方财富。其中,已发现打击仿冒京东金融APP达5677个,仿冒度小满旗下的信贷平台有钱花和金融科技公司拍拍贷APP的数量均超1000个。

记者打开部分社交平台和内容分享平台的页面发现,不少年轻人、宝妈受骗上当,少的几千元,多则上百万元,金融诈骗开始向中国广大的互联网网民“伸手”。

有骗子自称是京东金融员工,要求受骗者小杨(化名)扫码下载APP。小杨下载后才发现京东金融四个字中间有三个“点”,即“京.东.金.融”。“和正规的京东金融办理贷款的手续一样,申请流程走完后显示贷款已审批,但因操作失误账号被冻结,让交会员费解冻。”小杨说,“大概交了一两千元,金额也不多,之后又会出现其他系统问题需要再交钱,反反复复,反正贷款是没有。”

记者在某受害者的群聊里结识了鑫鑫(化名),她透露群里被骗的人基本都是借的网贷。“虽然手里没钱,但只要有‘信用’,能借出来钱,骗子一样不会放过。”她表示。

当时为了能多一份兼职收入,她进了一个兼职微信群,据说关注公众号就能返现。“觉得挺简单的,做了十几单之后就有人发链接让下载APP,从这里开始就‘上套’了。”她表示。

“受骗者之所以上当,是因为大部分人都抱着‘薅羊毛’的心态,一开始免费领个电风扇,来获取家庭住址、电话和姓名,再发几个小额红包。再向被害人发送假冒金融APP的链接或者二维码,以放贷或返现为诱饵,诱导被害人缴纳保证金、会员费等,再以各种理由无法提现,里面一环扣一环。”朝阳区某派出所民警表示。

究其原因,犯罪分子的诈骗手段实在谈不上有多“高级”,基本都是“旧瓶装新酒”,与传统电诈思路一致,关键几步是以“保证金”“资金验证”等由头让受骗者把钱打到指定账户。主要是利用人们“占小便宜”“以小博大”的心理,先以“高额回报”作为诱饵,再进行后续资金操作。

另外为了引导用户相信和下载其金融APP,起的名字通常比较“常规化”,也会山寨一些知名公司。例如,招商分期消费、马上贷APP,或者以“中”字头出现,例如中银保APP、东数西算APP等,以增加网民的信任感。投资者本着盈利的目的下载APP,结果却被“高仿”迷惑,不仅造成了个人财产的巨大损失,也对合法合规的金融公司带来了负面影响。

记者了解到,此类金融APP一般都是在国外开发并运行的,通过投放广告引导用户下载APP,之后“投资老师”就会忽悠用户投资,例如先提现再充钱,充钱后提现一小部分,然后再提现,再充钱。犯罪分子一般在境外,而且高度分工,“前端客服”、洗钱、幕后管理人员或许根本不在一个国家。这也是目前反诈面临的最大难点,马上消费相关负责人表示,诈骗人员主要分布在境外,对于打击抓捕难度非常大。目前已通过各地公安将相关诈骗人员信息与线索同步公安部,后续将由公安部主导开展对境外犯罪人员的抓捕工作。

从披露的数据来看,今年以来,国家网信办反诈中心排查打击仿冒APP4.2万个,并纳入国家涉诈黑样本库。目前,国家涉诈黑样本库已涵盖并处置涉诈网址380.4万个、APP51.4万个、跨境电话41.5万个,互联网预警劝阻平台预警超20亿人次。

国家网信办有关负责人表示,犯罪分子仿冒投资平台诱导欺诈网民,让网民遭受严重的财产损失,还可能带来个人信息泄露,应引起足够关注。广大群众需通过官方正规渠道下载APP;出现非官方客服联系的情况,要注意核查对方身份,切勿进行转账操作。APP商店等平台应加强对可供下载APP的安全性审核,防止虚假APP浑水摸鱼,坑害广大网民。

谁之过?

“李鬼”式APP如何能上架?责任在谁?

“一些手机应用市场对上架的APP审核不严格,让‘李鬼’APP有了可乘之机。对此手机应用商店作为平台方未尽到审核义务,应当承担一部分责任。”许浩表示,部分网民被欺骗,未从正规应用市场或官方渠道下载软件,或者手机染上了病毒,只要网民触发,这些“李鬼”APP就开始在后台自动下载,常常难以察觉。

他表示,在日常生活中,真正通过手机应用商店下载到仿冒APP的情况并不多见,手机的应用程序对APP审核较严,需要提供营业执照等。更多的情况是,网民在社交平台的聊天过程中误点链接,或者点进骗子发的单独链接,而这个链接可能由虚拟的海外服务器发送,在一定程度上能绕过部分手机内部的保护监控系统。同时,手机应用市场应做好“把关人”,严格审核市场内APP的上架,这对于预防网络诈骗也十分关键。

此外,不法分子通过仿冒正规金融APP实施诈骗,正是利用了平台的背书效应,被仿冒的平台也应积极加入打击“李鬼”式APP的治理活动中,加强平台监测。

律师表示,现行刑法仅对商品上的商标冒充使用行为进行了规制,对服务上的商标却没有类似规定。但相比普通商品,某些特殊服务,尤其是金融类服务的商标在被犯罪分子冒用后,受害用户数量更多,涉案金额更大,建议将这类社会危害性更大的特殊服务商标冒用行为也纳入刑法制裁的范围中,同时在行政处罚和民事赔偿上也提高相应的罚款或判赔金额。