时间:2022-11-12 17:45:29来源:法律常识

《中国科技投资》刘逸伦

本应是发展普惠金融的助力角色,却背离其初衷。

今年监管接连发文规范融资性信保业务,中国大地财产保险股份有限公司(以下简称“大地保险”)涉嫌以贷售险,用高价保险覆盖风险、推高借款人贷款利率,或有悖于监管助力普惠金融发展思路。目前该公司信用保证保险收入仅次于车险,大地保险未来将如何规范乱象?《中国科技投资》将持续关注。

贷款“生出”保单?

今年6月,重庆周某多次接到来自大地保险重庆公司的贷款推介电话,其声称有“大额度、利息非常低”的贷款产品,希望周某到线下门店具体了解。

6月12日,在大地保险位于重庆市江北区线下门店内,业务员拿着周某手机帮助其通过大地保险旗下大地时贷“e保贷”申请贷款。在办理签字、人脸识别贷款流程中,业务员曾向周某提及需收取一笔1790元保险费用以助增信。周某称当时“误解”该费用为一次性缴费,随即表示同意。

7月12日,周某第一次还款时才发现,除了正常还款外,还需每月额外缴纳1790元保费,并拥有了一份电子版《大地保险个人贷款保证保险保险单》。周某后找到大地保险贷款业务员协商希望退保时,对方坚称要么全额还贷款,否则保险费用不予退还。

无独有偶,广东惠州的徐某于2018年5月在大地保险惠州线下门店办理贷款,他再三向记者确认,在贷款时对于保险合同并不知情。徐某称:“我是去办理贷款的,当时业务员从没跟我说过保险的事情。”

早在2017年,保监会为规范保险销售行为发布了《保险销售行为可回溯管理暂行办法》,明确保险公司、保险中介通过录音录像等技术手段采集试听资料、电子数据的方式,记录和保存保险销售过程关键环节,实现销售行为可回放、重要信息可查询、问题责任可确认。

该办法中第七条规定,在实施现场同步录音录像过程中,录制内容必须包含保险销售人员向投保人明确告知所购买为保险产品以及保险相关信息。徐某要求大地保险惠州门店出示彼时销售现场录像,被明确告知“没有”。

不少通过大地保险贷款的借款人也遇到了类似周某和徐某的情况,在第三方投诉平台类似情况的消费者投诉焦点集中在:贷款后才得知自己签署了一份保单;贷款前并未明确得知需购买保险及保单内容等。

今年,监管多次发文规范融资性信保业务操作,以保障消费者利益。9月,银保监会出台《融资性信保业务保前管理操作指引》(简称《保前指引》)和《融资性信保业务保后管理操作指引》,其中规定:“保险公司要确保消费者的知情权,在销售过程中充分做好投保提示,提示内容包括但不限于保证保险的功能和属性、产品的关键信息、违约后的债务追偿、人民银行征信系统信息上传等”。

另外,《保前指引》还强调,保险公司要确保消费者的自主选择权,不得采取默认勾选、代消费者投保等方式剥夺消费者自主选择权,以及消费者在融资过程中有权决定是否购买融资性保证保险产品。

对此,上海市经建律师事务所主任应慧鹏律师认为,保险公司及其工作人员在保险业务活动中不得对投保人隐瞒与保险合同有关的重要情况,有义务如实告知投保人投保合同的重要内容和注意事项。

与此同时,借款人在贷款时也需仔细了解合同条文,不能以业务员一面之词进行贷款,提高自我保护意识,依法维护自身的合法权益。

或推高借贷成本

如果说,贷款时未全面了解合同名目是因为金融消费者缺乏自我保护意识,那么在合同中未明确显示包含保险费用等在内的综合贷款利率,仅以“贷款利率低”而向消费者宣传,则是金融机构涉嫌诱导。

借款人周某在大地保险分36期贷款17.9万元,每期还款7317元,其中保费为1790元。据保单显示,其保险期为“自个人贷款合同项下贷款发放之日起,至清偿贷款全部本息之日止”。这意味着,投保人周某需购买一份总价高达6.336万元信用保证保险进行贷款,IRR综合年化贷款利率为27.12%,保费占总贷款35.4%。

此外,以“防止借款人不还款”为由,重庆大地保险江北区营业部主管要求周某支付1.48万元即两期还款金,作为“保证金“,该笔“保证金”不允许直接转账,只能现金支付,且“不交不能贷款”。最终周某在附近中国银行取现交给该主管,才得以完成贷款。一段时间后,周某要求该主管开保证金收据,由于该主管无法提供,几次协商后,最终将这笔款项退还给周某。

然而,广东惠州徐某并没有如此幸运。其在大地保险办理分36期贷款5万元,资金方为“光大银行惠州分行”,每期还款2407.61元,其中保费850元,通过IRR计算的综合年化贷款利率为40.08%。根据与大地保险协议,徐某需缴纳共计3.06万元保险费用,占总借款额61.2%。

据徐某反映,时任惠州大地保险业务员钟某仍要求他在贷款到账后,支付一笔“手续费”,当光大银行放款后,徐某向大地保险惠州营业部支付了3600元。目前,钟某已失联,惠州营业部要求徐某提供相关收据,但由于缺乏证据,协商仍在拉锯中。

保谁的险?

那么,这份由借款人自掏腰包的高价保险究竟在保障谁的利益?

11月21日,银保监会对部分银行保险机构、助贷机构违规抬升小微企业综合融资成本进行通报。其中提到,因未提供其他增信方式或其他保险公司产品供客户选择,某银行与助贷公司合作强制捆绑销售某保险公司借款保证保险,侵害了消费者的自主选择权和公平交易权。

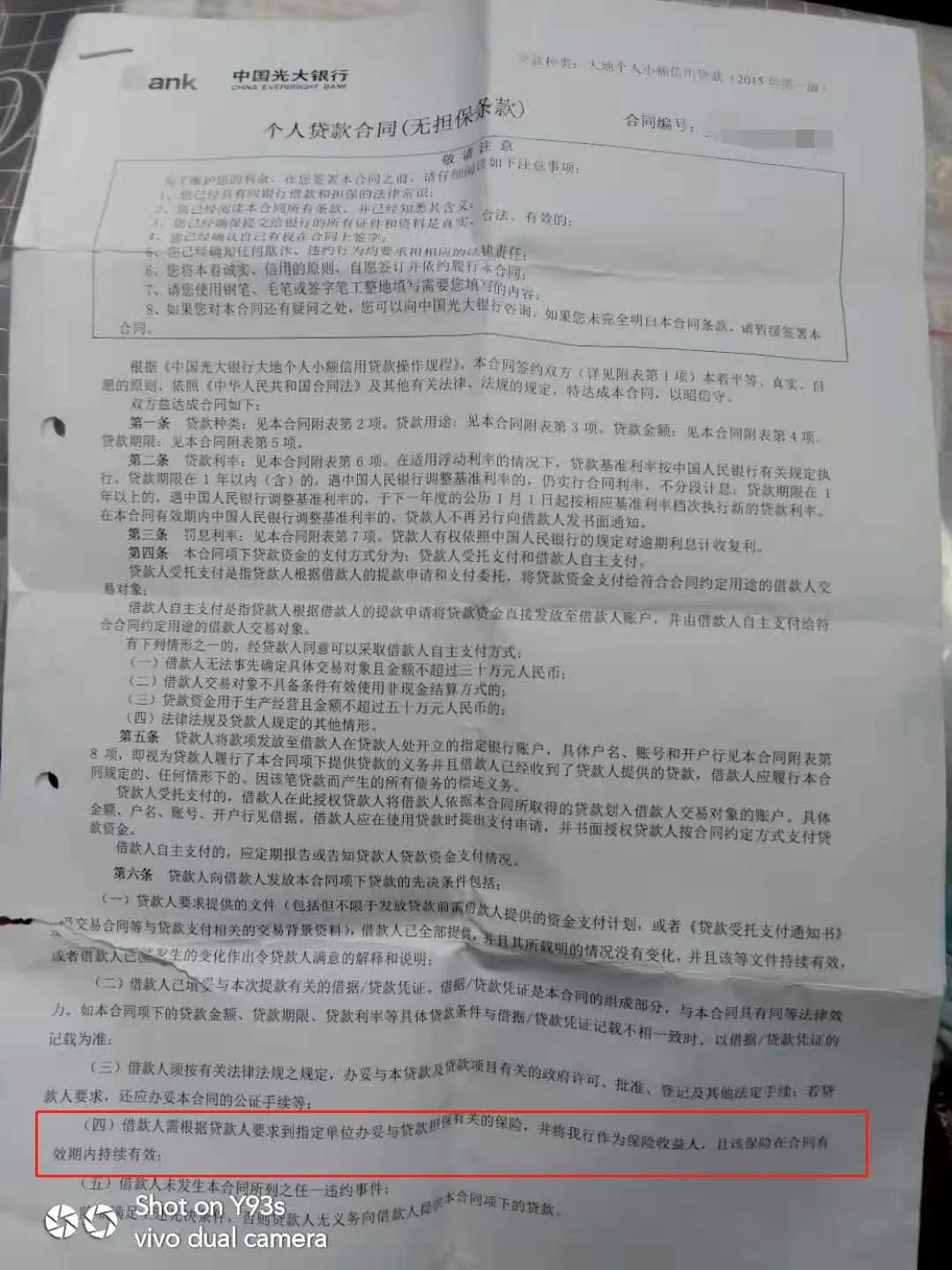

由徐某提供的一份与光大银行惠州分行签署的《个人贷款合同》(无担保条款)纸质版文件显示:“根据《中国光大银行大地个人小额信用贷款操作规程》......第六条(四)借款人需根据贷款人要求到指定单位办妥与贷款担保有关的保险,并将我行作为保险收益人,且该保险在合同期内持续有效”。

*徐某提供的《个人贷款合同》部分内容

由于合作关系,光大银行向消费者贷款时,疑强制搭售大地保险个人贷款信用保证保险。合同显示,光大银行规定的贷款利率按照中国人民银行公布的同期基准利率4.75%上浮60%执行,光大银行放款给徐某的贷款成本为7.6%;名义月保费率为1.7%,名义综合年化贷款利率(1.7%月保费*12+贷款利率)已达28%。但通过IRR计算的徐某综合年化贷款利率为40.08%,那么除了利息、保费支出,剩下的钱去哪了?

对于大地保险来说,保证保险业务带来的利润是可观的。2019年年报显示,保证险是公司第二大保费收入的险种,收入高达77.85亿元,赔款支出19.22亿元,承保利润达2.93亿元,利润率高达15.2%。反观保费收入第一的车险业务,2019年大地保险车险保费收入为279.9亿元,承保利润为6.33亿元,利润率仅2.2%。

2018年大地保险制定“三新三聚焦”战略以期实现转型,其中欲打造以保险为核心,覆盖消费金融、生活服务、金融科技多产业的“金融生态圈”。随着大地保险转型,保证保险收入也逐年增加。2018年保证险收入为52.6亿元,2019年较上年同比增加48%。

2019年2月13日,大地保险披露重大关联交易信息,经银保监批复同意后,正式受让大地电子商务有限公司(简称“大地电商”)所持有的重庆大地金融科技有限公司(简称“大地金科”)100%股份,交易价格10.12亿元。受让后,大地金科成为大地保险一级子公司并纳入报表范围。

近年来,随着普惠金融的下沉发展,保险公司被认为是整个信贷链路里一个必要的存在。信用保证保险的保费规模十年间增长数倍,已成为非车险业务中的“王者”。但由于信保业务问题频发,金融风险敞口加大,今年监管多次发文规范融资性信保业务以强化操作规范,夯实保险公司经营基础。

大地保险将如何以金融科技发展融资性信保业务,相关乱象又该如何规范?记者就上述问题采访大地保险办公室,截至发稿前,未获回应。