时间:2022-11-12 18:11:03来源:法律常识

近两年,越来越多的人选择贷款买房,除了房价高的原因之外,人们在资金分配方面也是越来越科学。但是贷款买房也不是人人都可以的,影响贷款审批最重要的一点就是信用度,而大部分人信用度低的原因都是信用卡逾期,因为很多朋友使用信用卡并不在意,到了买房要贷款时才发现,原来信用卡逾期是会影响房贷申请的,那么信用卡逾期真的不能贷款了吗?信用卡逾期又分几种情况呢?

信用卡逾期分这些情况?

一种是仅有一两次信用卡逾期。遇到这种银行一般不会拒贷,但是有可能会适当提高贷款利率。

另一种是两年内连续3次或累计6次的信用卡逾期。通常而言,银行在审批房贷时会参考个人近2年的逾期次数,一般情况下若夫妻一方两年内连续三次逾期还款,或累计六次逾期还款将不能获得贷款。

其中,连续三次逾期还款的含义是,比如一笔资金还款期限是一个月,连续三个月未还;而累计六次是指,逾期一次,还了,又发生了逾期,如此发生六次。

信用卡逾期就肯定不能贷款吗?

是不是信用卡逾期就肯定不能贷款,其实也不是绝对的。比如,银行愿意为你出具“非恶意逾期证明”,如果有这样一份“通关文牒”在手,你的贷款之路兴许不会那么难。

类似上面的案例,小刘在得知逾期情况后,赶紧与发卡行联系,主动缴纳欠款,并澄清自己是由于更换手机卡号以后,无法得知年费缴存通知产生的逾期。后经发卡行调查属实,后给小刘开具了一张“非恶意逾期证明”,拿着这张证明,小刘的贷款申请也通过了审批。

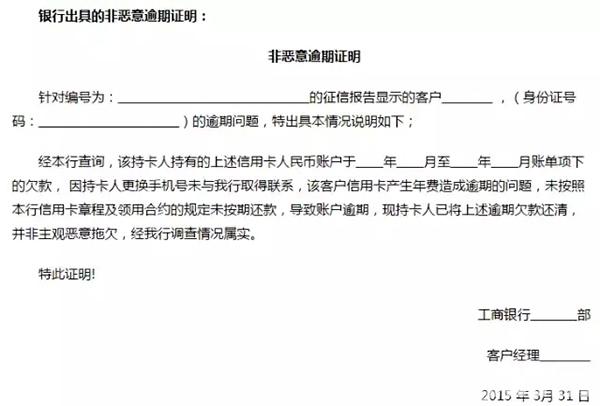

以工商银行为例,“非恶意逾期证明”长这样:

那么,怎样才算“非恶意逾期”呢?

购房指南在此整理了六种常见的非恶意逾期,当事人可以与银行沟通开具证明。具体如下:

(1)由第三方代理业务,但是第三方未按合同约定按时还款而造成逾期的。比如汽车经销商代办汽车款业务、房地产开发商代为办理的按揭业务、代理方等第三方代理还款等,因第三方的原因未及时还款,比如将款项挪作他用,而造成逾期的。

(2)个人贷款买房后又因各种原因退房,开发商退还了个人首付款,但没有及时办理贷款结清造成的逾期。

(3)个人将按揭房出售,但是没办理转按揭,购房者未按时还款造成的逾期仍记录在自己名下的。

(4)单位未及时缴存公积金,造成个人公积金贷款未及时还款的。

以上4种情况的逾期,如银行不同意出具非恶意逾期证明,可以向法院起诉造成不良信用的当事人。司法部门裁定属非本人责任的,可以要求相关金融部门修改信用信息。

(5)因为个人不了解银行还款日的规定或银行工作人员没有明确告知还款日,或者贷款利率调整、还款日变更时银行没有告知个人等原因造成个人没有按合同约定及时还款,结果个人信用报告中出现逾期记录。

这种情况,因通常情况下贷款合同中会约定银行不会就利率调整进行通知,所以这类逾期仍属本人责任,难开非恶意逾期证明。

(6)没有收到信用卡或者信用卡未激活但产生了年费造成的逾期。

这种情况,要看信用卡合同,如果合同中有说明未激活也会产生年费,那逾期就属于本人的责任。应及时还款,再向银行说明情况。

也就是说,逾期责任不在自己,在银行或第三方机构,这种非恶意逾期证明就相对好开,反之,你就得碰运气。总体说来,为了避免逾期的情况出现,个人还是应当好好保护自己的信用,按时还款。