时间:2022-11-14 12:28:02来源:法律常识

作者/李妍 公众号/imeigu2012

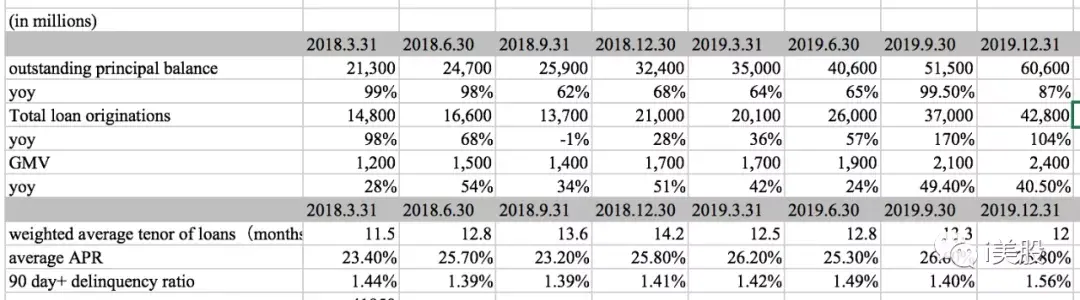

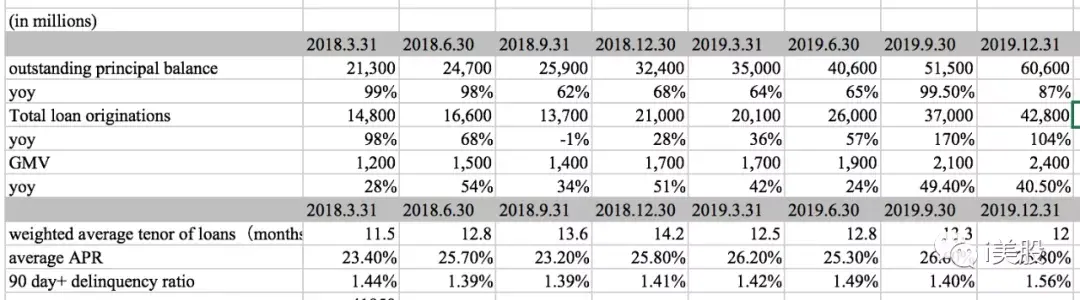

全年新增贷款总额1260亿元人民币,同比增104%,超额完成此前公司预期的1150亿至1250亿元的预期,调整后利润24亿元人民币,同比增16%。

贷长12个月、超过90天逾期率1.56%、平均APR 26.8%,三项重要指标基本稳定。

虽然2020年开年遇上疫情的挑战,乐信无法幸免,但是公司仍有信心坚持通过锁定高质量用户群体,以及顺应行业发展趋势,挖掘既有用户需求,于下半年实现业务健康度的全面恢复。

本文将从疫情对互金行业的影响、对乐信的影响及其应对措施、以及乐信的2020年业务方向几方面进行分析小结:

一,疫情对互金行业的影响:两极分化更明显

疫情造成社会经济活动中断,信贷人群收入能力及还款能力下降,一方面导致逾期数额增加,另一方面消费意愿下降,信贷消费意愿随之下降。在分子扩大,分母缩小的双重作用下,今年上半年,包括互金在内的整个消费信贷市场,将出现大规模逾期率上升。

风险加剧,互金行业两极分化将更为明显。

在大环境背景下,上游资金供应端急需寻找扩大优质资产规模的渠道,并同时压缩对次级资产的投放规模,结果很可能是加快中小机构的淘汰速度,进一步提升行业集中度。而在去年,在监管强化的外部环境下,已经对不合规机构,进行过一轮强清洗。

上游金融机构的普遍做法是:

1)对自有用户提供利率折扣,刺激需求。

工行“融e借”将借款利率降至4.35%,招行推出借款手续费五折的活动,此外,包括招联金融、美团金融、小米金融、京东金融,也都通过广告、电话或短信的形式,向潜在优质客群传递额度提升、发布短期免息券等信息,希望提升对优质客户的吸引力。

2)压缩对中小借款平台的资金供应规模,资金流向头部平台。

通过第三方助贷平台对接信贷资产,从而扩大信贷业务辐射范围的模式,在过去一到两年时间内,已经基本成熟,过往的资产表现历史,已经能够为金融机构接下来的合作意愿,提供数据支撑。

在全行业逾期率上升的环境下,将更多资金用于头部渠道是理智的选择,相对小平台,头部平台的资产质量更为稳定,风控体系更为健全,且资金实力更强,能提供充足的保证金,扛过疫情持续期间逾期坏账上升可能引发的风险。

乐信CEO肖文杰在Q4电话会议中表示,由于疫情期间实体经济无法持续,信贷需求下降,银行有大量的钱没有放出去,有更大的动力通过消费金融渠道把资金盘活,现阶段,在和上游金融机构合作关系中,乐信在资金成本上有更大的议价空间,杠杆和保证金上也拿到了不错的条款。体现了上游金融机构对头部平台的倾向性。

二,疫情中的乐信,如何渡过难关

1,更审慎的风控

首先,作为信贷行业的参与者,乐信无法幸免于整个行业的波动。乐信在去年第四季度超过90天逾期率为1.56%,相对以往较为平稳,和同行比也处于低位。疫情持续期间,逾期金额、追回速度、以及新增借款需求变化都难以预测,超过90天逾期率的分子和分母波动程度,相对以往会比较大,因此,我们从借款生命周期的角度去观察乐信的资产质量情况更为客观。管理层在电话会议中预计,在未来几个月,vintage charge-off rate ,将由截止2019年年末时的3%,上升到3.5-4.5%,并伴随疫情恢复,复工复产之后,于第三季度开始下降。

疫情期间,一方面是行业逾期普遍上升,另一方面,公司位于武汉的一个运营中心延迟复工,导致公司贷后管理能力受限,催收不能上班,远程办公效率相对低,需要一段时间消化挤压的贷后管理工作。期间,乐信的入催率提升了约10%,湖北增加比较多(电话会议信息)。

需要注意的是,乐信于2018年和2019年前三季度财报中披露的vintage charge-off rate一直稳定在2.5%左右,2019年Q3上升至3%,主要是新客获取加速,新客占比提升(如上图)所引起的APR和资产质量波动,所导致的。未来3.5-4.5%的预期中,包含了疫情影响,以及消化过去一段时间新增用户占比提升,两方面的影响。

由于对新用户不够了解,平台给到新客的利率普遍偏高,随着新客借款行为数据丰富起来,平台降低对优质客户的利率,并剔除不良资产;经过筛选并沉淀下来的优质用户,资产表现也会随收入和偿还能力的提升,越来越好。因此在新获客户大幅增加的阶段,平台需要一定时间消化新客所引发的短期APR和资产质量波动。

乐信CRO刘华年电话会议中称,去年年底做行业交流时,已经发现行业风险在逐步上升,并于11月开始做了更为谨慎管理,比如额度上做更严格的控制,以及降低审批通过率,今年一季度以来,平台已经限制了将近20亿的额度,受影响用户60-70万,严格管理后的新客质量明显会变好。

2,恢复资产质量稳定性

短期内平台资产的恢复,需要通过以下几方面来实现:

1)全面复工复产后,用户的偿还能力和信贷需求恢复,这个是解决问题的根本;

2)其次,提升催收效率,乐信去年研发了催收机器人,还创新了催收形式,比如用节日还款减免部分本金、还款抵扣券抽奖等产品,鼓励用户主动还款,这些产品在疫情期间一定程度上抵消了催收无法正常工作带来的损失;

3)从源头上,提高新客门槛,提高用户审核标准,和信用额度,降低共债风险。

肖文杰称,截止目前,业务已经恢复到正常水平的90%左右,一季度平台促成交易金额将高于320亿,同比增幅超过60%;每天新增贷款规模,也已经恢复到了之前的90%。并预计,随着疫情平复,以及消费意愿恢复,乐信的业务稳定性将回归正常,基于目前的业务恢复状态,认为暂无必要修改全年目标。乐信最早于今年一月的投资者开放日中作出新增贷款规模1700亿至1800亿元的预期。

三、2020年前瞻:抓消费信贷大趋势

在2020年不确定中继续前行的乐信,除了面对疫情的外部挑战,内部增长将来源于,宏观上,继续抓住消费信贷市场渗透率提升的大趋势,微观上,提升Capital light模式业务占比,以及有效运营并消化2019年新增的大量客户。

1)继续挖掘消费信贷市场机会

消费近年来一直是拉动GDP的主力,年轻人将成为消费的主力,并对消费信贷产品的接受程度也更高,但信贷产品的渗透率并不高。

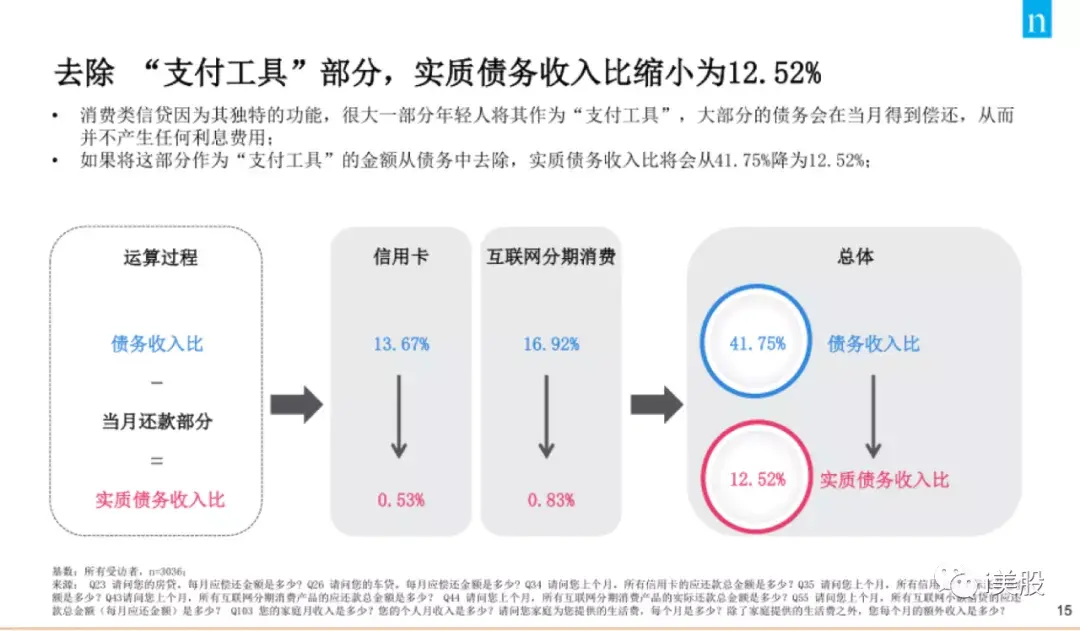

根据尼尔森的一份调查报告,年轻人群体中(90后、00后),86.6%有使用信贷产品的经历,互联网消费分期产品在年轻人群体中的渗透率已经超过信用卡,而当中近一半人是把信贷产品当做支付工具来使用(在免息期内结清借款),扣除作为支付工具使用信贷产品这部分用户,年轻人负债人群实际债务收入比是12.52%。

互联网的普及,改变了用户获取金融产品的途径,蚂蚁金服、微信支付凭借强大的场景优势培养了消费信贷主要市场,乐信、360金融、度小满、京东,以及美团和小米等,都是消费信贷市场的重要参与者,它们凭借各自的优势和资金对接能力,满足了不同层次的用户需求。2019年乐信仅服务了1940万用户(授信用户),只占其总用户的26%,整个市场和乐信自身都有增长空间。

当然,增长不是最重要的,公司需要不断通过长期资产稳定性,来站稳脚跟,其次才是增长。

2,Capital light占比提升

Capital light占比提升一倍(电话会议信息),是乐信今年在资金端的目标之一。轻资本模式下,在和金融机构的合作中,乐信仅收取获客渠道费和风控技术服务费,不再为合作资产进行担保,随之而来的,还有盈利结构上的变化。

收入上,轻资本模式的变现能力,相对有担保的业务较弱,take rate更低;成本上,轻资本模式不再计提保证金;规模上,不受杠杆的限制,业务空间可能被放大。

Capital light占比提升,将对乐信的财务结构带来变化,目前管理层还没有就该模式的盈利能力给出明确指引,但轻资产模式大概率是金融科技平台重点探索的方向。随着该模式业务占比提升,公司盈利能力(利润率)不确定性将上升,但风险将极大降低。

3,消化2019年新获客户,盘活未授信用户

第四季度,乐信新增活跃用户210万,同比增244%,连续两个季度新用户增速超过200%,累计授信用户1940万,平均信贷额度9700元。

乐信管理层表示,通过线上广告投放获取的用户,风险相对于线下获客和口碑获客更高,未来对广告投放形式的态度会更加谨慎,并会将单位获客成本继续保持在200元以下。

2020年在继续扩大用户规模的同时,乐信还将通过自建场景和外部合作,挖掘未授信用户的潜在消费需求,盘活存量客户,也就是其商业模式从消费金融往新消费进化的“新消费平台战略”。2019年分期乐商城GMV 81亿元人民币,同比增速38.7%。此外,包括超市、便利店、电影院、餐厅等线下分期场景,实现了206亿元人民币的交易额,2019年会员体系拥有超过180万付费用户。未来将继续通过场景、会员、积分等模式,满足年轻人更多的消费分期需求。

总的来说,疫情对乐信的影响至少要持续到上半年才能结束,正是由于此前在合规性和稳定性方面的积累,使得年新增贷款规模已迈过1000亿门槛的乐信,在去年的强势监管,和今年突发疫情的动荡环境下,仍然能取得上游金融机构的认可。根据目前的业务恢复进展,管理层继续维持了此前的业绩指引,并对于下半年开始恢复资产质量稳定性表现出了信心。