时间:2022-11-14 13:50:57来源:法律常识

银行错误上传用户征信数据的情况频繁发生,与用户的征信纠纷中银行多次败下阵来,和稀泥似乎已无法让银行摆脱责任。

撰文 | 张浩东

出品 | 支付百科

农业银行因误报征信被告上法庭后,甩锅给人民银行,建设银行误报征信,不仅没在5年后给用户消除,还把责任推给了人民银行,如今人民银行成为了银行拒不删除错误征信数据的挡箭牌。

01

建行推脱责任

近日,中国裁判文书网公布一则民事判决书,因错误上传用户个人征信信息,银行再次成为被告,用户的征信污点却整整存在了超过十年时间。

判决书显示,原告在1999年曾向中国建设银行北京市分行申请了83万元的个人住房贷款,2009年9月份到期,在原告的征信报告中,却写着截至2009年11月,已变成呆账,余额531203元。

实际上,原告的确有过因经济困难无力还款的情况,此前原告与中国建设银行北京市分行之间有过借款合同纠纷,但是法院判原告向被告偿还借款本金531203.49元及相应利息。

后由于原告未能主动履行生效判决确定的还款义,原告名下工商银行100万元定期存款在2009年到期时,法院在执行过程中,从原告工商银行账户的100万元中直接划扣797552元,经过核算这笔资金发放给中国建设银行北京市分行。

距离借款合同纠纷的执行过去了10年,原告在查询个人信用报告时,意外地发现信用报告中仍显示不良记录,原告认为该欠款早已通过执行程序结清,根据《征信业管理条例》规定,不良信息记录保存期限为5年,相关的不良征信记录最迟应在2016年删除。

中国建设银行股份北京西四支行辩称,法院发给原告的执行案款未覆盖原告的全部欠款,原告所欠债务尚未全部结清,贷款仍处于逾期状态,所以原告的不良信用记录一直存在。

此外,建行北京西四支行表示,增加、删除不良征信记录均由中国人民银行负责,该行仅是按照原告的贷款情况上报的征信数据,并没有修改原告不良信用记录的权限。

最终,建行西四支行未提供其系统记录中相应贷款仍未结清的证据,法院认定案涉贷款已还清,要求建设银行西四支行删除原告征信报告中存在的不良记录。

02

错误征信消除难

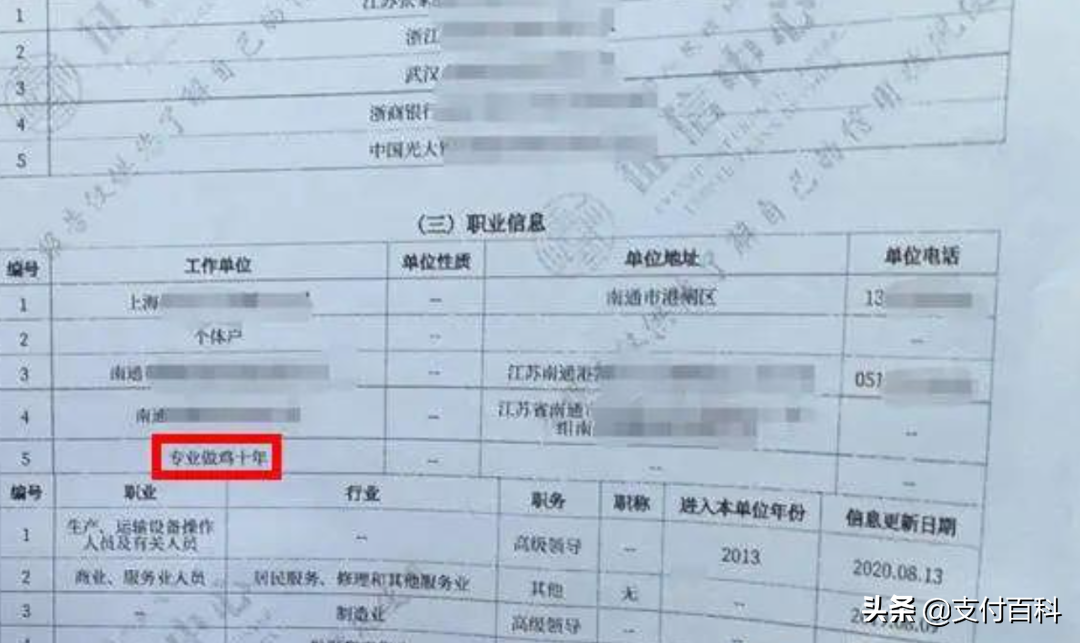

自从晋商消费金融股份有限公司上传用户“专业做鸡十年”的侮辱性字眼后,金融机构也陷入了误报、乱报征信的风波,用户对个人征信报告变得愈发关注。

长期以来,银行等金融机构在上报用户征信数据环节并不严谨,因错误上传用户征信数据被法院判决败诉的案例已不在少数,即便走上法庭,银行往往不愿意主动为用户撤销错误的不良征信记录。

对于用户提出的撤销错误征信记录的行为,银行还会以各种理由拒绝,有的银行在判决结果出来之前,会坚持认为上报的征信数据没有任何问题,以无权修改征信数据把责任甩锅给中国人民银行。

除了建设银行外,农业银行前不久也因与用户之间的征信纠纷吃到官司,农业银行不但不打算消除用户被误传的不良征信记录,更直呼被告理应是中国人民银行,与农业银行无关。

可以看到,无论是银行机构还是一些消费金融公司,当用户贷款出现逾期后,都会积极地上报用户的不良征信记录,以信用卡为例,用户逾期后银行给出几天的宽限天数,目前绝大多数银行的宽限天数仅仅只有3天,超过宽限期不还款则意味着用户的个人征信报告中将出现污点。

与此形成鲜明对比的是,银行在撤销用户不良征信记录方面显得十分懈怠。银行倒是不会因错误上传用户征信数据承受多少损失,对用户而言,个人征信报告却与车贷、房贷以及其它银行业务息息相关。

随着央行二代征信系统的上线,不良征信记录将至少保留5年,覆盖了更多的欠款信息,若用户不及时查询征信报告,将很难发现其中存在的错误之处。

通过法律途径虽然是当下消除错误征信记录最有效的方式,用户也多次获得了法院支持,但复杂的程序及过高的成本,也使大量用户白白承担了误报征信带来的后果。