时间:2022-11-14 14:41:32来源:法律常识

孟子有云:“鱼,我所欲也,熊掌,亦我所欲也;二者不可得兼,舍鱼而取熊掌者也。”先贤用人们生活中熟知的事物打了一个比方,告诉我们人的选择困境。从生物进化论来讲,先民们应该是先把鱼纳进自己的餐盘,而后随着个人力量的逐步壮大才敢于、才能够吃得上熊掌。尝到了熊掌的美味后,在面对鱼和熊掌选择题时,渐渐无视了鱼的存在与价值。

举此典故,联想到当下P2P网贷领域,由红岭创投1亿元大单坏账引起的,P2P平台当追求“企业大单贷”还是“个人小微贷”之争论。随着P2P平台雨后春笋版的崛起,“企业大单贷”成了各家平台竞相追求追求 的“熊掌”,“个人小微贷”成了被逐渐冷落扫入壁厨的“鱼”。P2P网贷自2006年由宜信引入国内以来发展速度令人咂舌,创新模式亦是应接不暇,借贷资金的用途也是五花八门,消费性的、周转性的、生产性的……无论如何,民间融资饥渴的温床,养活了P2P最早的一批试水者。

P2P最早发端于美英国家,传入中国后凭借着对国外经验的研究学习,加上自身的实践,渐渐吃透了P2P这一舶来品,并基于国内外金融环境、征信体系的不同,国内P2P有了其自己的特点。在P2P的借款人端,全国6000万中小微企业,有5000万有融资需求,他们中的大多数由于借贷金额小,或是信用信息不完善等原因,往往在银行、小贷公司难以获得贷款,犹如了草原上的的饿狼一般在资本市场四处觅食;在投资人端,由于CPI持续走高,通货不断膨胀,大量有稳定收入的中产阶级不愿自己的资金存在银行不停贬值,也在到处寻找好的投资机会。郎有情来妹有意,就差中间一个牵线的月老了。

如此易得而美味的“熊掌”岂能置之不理?于是乎,众多P2P平台蜂拥而入,均想在P2B(或称P2C)业务上分一杯羹。而在这些平台当中,绝大多数是民间资本出身的“草根系”,作为金融业的两大“高富帅”,银行系因为谨慎态度一直持观望态度,迟迟没敢过多涉足;另一位“高富帅”国资系则显得稍加积极。截止到2014年12月,全国国资背景的网贷平台共有17家,包含:“众信金融”、“金开贷”、“德众金融”、“金宝保”、“京金联”、“紫金所”、“金控网贷”、“蓝海众投”、“海金仓”、“中广核富盈”、“保必贷”、“金宝会”以及2012年就已上线的“开鑫贷”,这些具有国资、国企背景的网贷平台组成了P2P领域著名的“国资系”队伍。

深入观察这些国资背景P2P平台,除“紫金所”(www.zijinsuo.com)之外,其借款人大都是企业大单借款,依据自己国资系身份背景渠道优势,服务上下游中小企业,,借贷金额普遍较高,多是几十万、上百万起。而隶属南京国资背景紫金投资集团下面的P2P平台紫金所却剑走偏锋,既做国资背景P2P平台热衷的“企业大单贷”,又做草根出身P2P平台青睐的“小微个人贷”。此时不禁要问,“紫金所”有何法宝,能否“鱼”和“熊掌”兼得?

抓“活鱼”——保障良性小微贷

首先,先看一下“鱼”是什么样子。通常情况下,个人信贷是纯信用的小额贷款,多用在消费方面,而且是短期的,没有抵(质)押,从平台上得到资金基本依靠借款人的信用。其次,看看紫金所的产品设计。目前为止,紫金所公开的投资标金融产品当中,专门设计了一个“紫微贷”的产品,贷款金额为1—10万,利率为8%—11%,投资门槛为100元起,还款方式为每月等额本息还款,比较特别的是投资期限为12—36个月,和其他的个人信贷相比,时间显得稍长,不利于吸引短期投资,但是较长时间的还款期限有助于减轻借款人的还款压力。

为了能顺利抓到“鱼”,紫金所也下了相当的功夫。紫微贷产品的风控模式是由国际著名的德勤咨询公司设计,由专业、高效的风控团队严格实施,坚持以小额分散的风险管理理念;为了克服小额信贷目标客户信息不对称,单笔贷款金额小的特点,紫微贷产品设置了风险控制的5道闸门,分别是客户群分析、风险政策、授信审批、贷后预警、资产保全,以达到实现批量化管控风险的能力;同时,结合国内外最前沿的贷款技术,将流程细分为八大环节,即是销售、录单、初审、审批、签约、放款、催收、客户维护,并且对各风险节点设置反欺诈管控要求,实施精细化管理,防范整个业务流程中道德风险,确保借款方能够正常归还借款本息 ,确保最后抓到的是活蹦乱跳的“鱼”。

得“熊掌”——让企业借到钱,还要让企业活

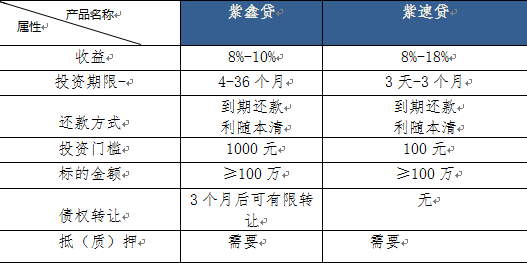

和上限区区10万的紫微贷相比,紫金所另外两个产品——紫鑫贷、紫速贷可谓是巨大的“熊掌”了。紫鑫贷针对的是那些在生产发展中需要资金而在银行难以获得贷款的小微企业,紫速贷针对那些急需资金进行周转而银行贷款周期难以达到匹配的小微企业,相应的投资期限也比较灵活。根据紫金所网站平台公布的信息可见,

通过对紫鑫贷的分析发现,贷款利率相对较低,有助于减轻小微企业的还款压力;虽然紫速贷的利率最高能到达18%,但是由于期限很短,带来的利息就会减少,也降低了企业的借款成本。正应了紫金所的那句话:让企业借到钱,还要让企业活。

通常情况下,对于借贷金额达到100万的企业,小贷公司或者网贷平台都会基本采用与银行相同的风控手段,实地真人考察,另外再加抵押物。紫鑫贷、紫速贷产品也一样,有专业风控团队,由合作小贷公司或者紫金普惠金融负责,对业务进行评审,主要选择优质中小科技型企业,企业拥有自主知识产权,产品有较好的市场前景,业务回款比较稳定,一般为优质资产抵押担保,业务期限设置较为合理,确保企业到期能够正常归还借款本息。

紫金所在正式上线运行半年多时间,企业大单贷款的成交额已累计达到119,972,000元,而且借款企业集中在南京当地,可见当地企业对国资系P2P平台的认可。个人信用贷款紫微贷亦取得不菲的战绩。

相比于其他国资系的P2P平台,紫金所的特别之处在于开展对针企业贷款的同时兼顾个人信用贷款。“术业有专攻”,有观点认为一个网贷平台的业务应该集中、专一,如此才能保证自己的专业性。但是紫金所却反其道而行之,不仅要做较大金额的企业贷款,还要兼顾小额的个人信贷,不分出身,实实在在践行互联网金融普惠金融的民主理念。起家较晚的紫金所志于在互联网金融领域快速取得一席之地,树立自己的品牌。但是“两手都要抓”的策略在混战中的P2P网贷市场中能否剑走偏锋、问鼎紫巅,值得关注!