时间:2022-11-14 17:42:04来源:法律常识

时至2020年,历时七年的网贷行业,最终幻想破灭。一众平台,不得不彻底转身。

但可供网贷平台选择之路不多,其转型方向一为小贷,二是电商消费。

以小贷为例,以积木盒子为代表的老牌网贷平台,都瞄准了这个方向。最早赴美上市的宜人贷,虽未公开转型方向,但知情人士此前透漏,“宜信不转小贷,便入股民营银行,也没有太多出路”。

于是,一众平台,为小贷牌照争得头破血流。但,此前不少网贷平台已然抽身,凭借自身的流量积累,做起了分期消费。

近期,如趣店。先是流量变现业务,此后马不停蹄杀入奢侈品电商——万里目。早期,如乐信。从消费分期切入,如今已在新消费战略上,站稳脚跟。

此外,不管是小象优品,还是小黑鱼,都在电商消费分期领域,分得一杯羹。

但消费分期,真是笔好生意么?

不少内部人士言,“经营还不错,凭借此前用户流量,开展消费分期,走头部路的网贷公司活了下来。”

趣识财经了解到,虽然此类平台跳出网贷的概念,化身电商消费平台,但依旧从事着用户借贷的生意。依托用户基础,从消费分期场景入手,继而参与消费金融公司倒流业务,做起现金贷款业务。

“他们弥补了消费金融/小贷公司,缺乏场景流量的弊端,也找到了平台的自身价值。”但上述内部人士同时指出,“多数分期消费平台,都陷入了高利贷的漩涡中”。

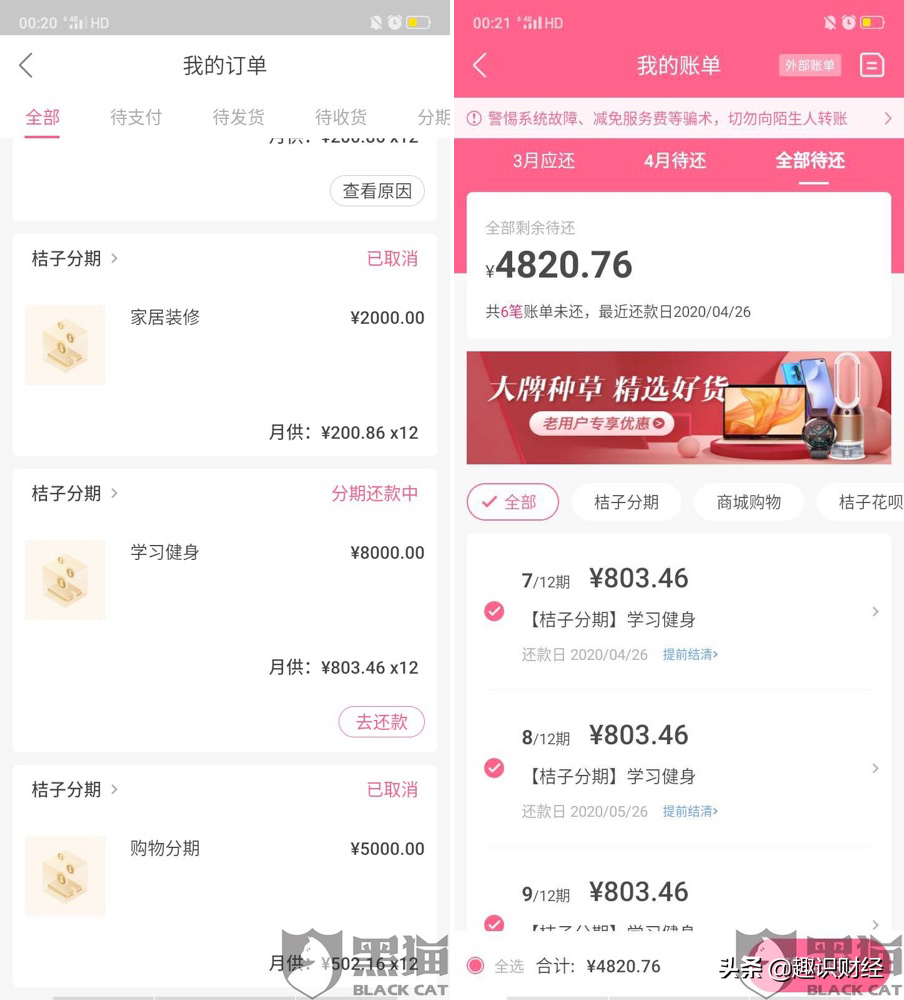

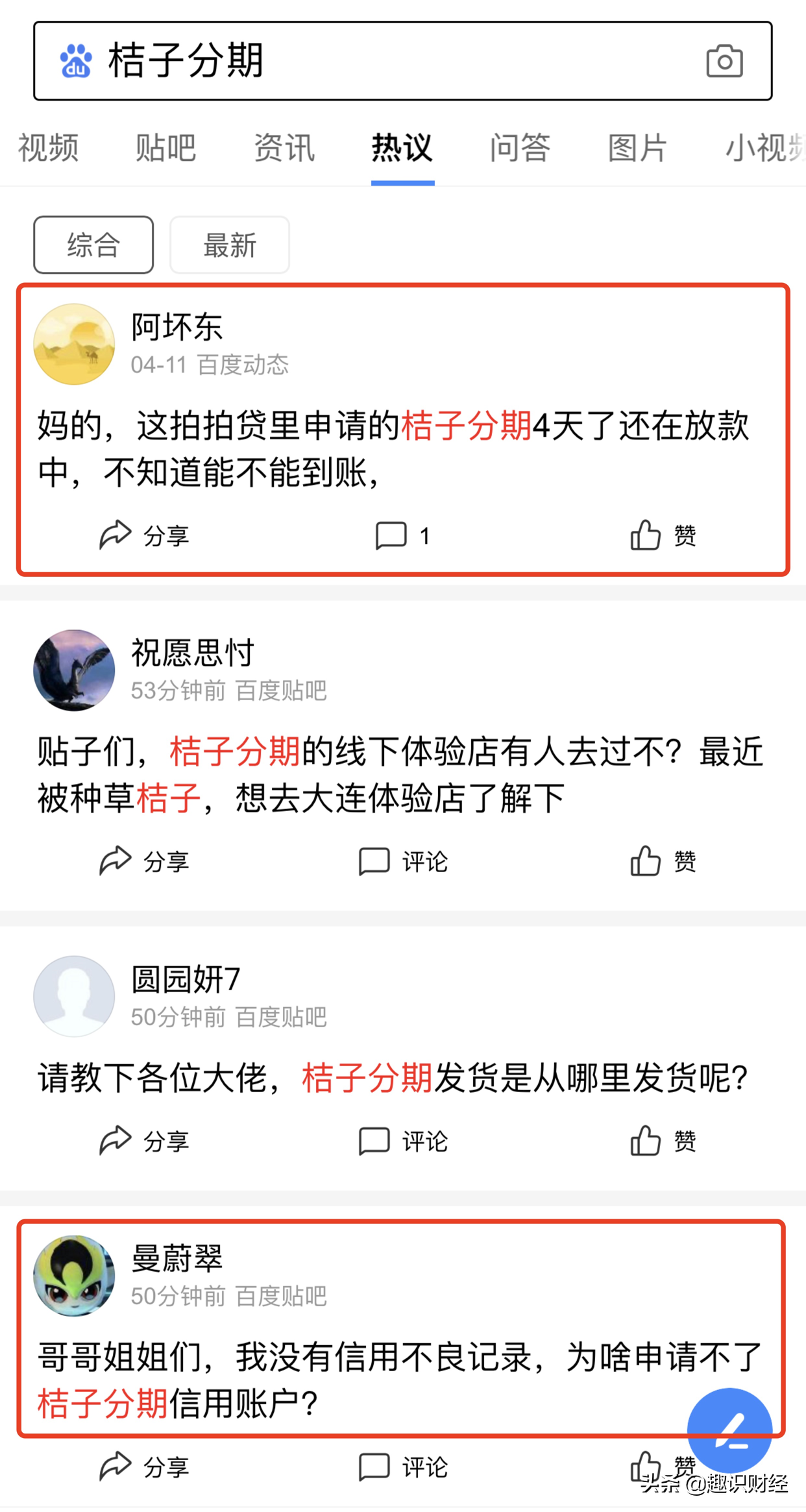

以桔子分期为例,近期屡屡被用户投诉超高利率 。

3月28日,有消费者向黑猫投诉平台反映,“去年在桔子分期贷了8000元,分12期还款,总共本息要还9641.52元。我已经连续还款6个月了,还要还4820.76元,纯利息1641.52元,属于网上高利贷。”

亦有用户找到趣识财经反馈,“2019年10月,我通过桔子借款6400元,分期12个月,共需还款7715.52元,如若违规则收取3%利息,每个月还款642.96,具体是个多少利率?超过24%了么?”

通过IRR计算,以上两次贷款年化利率均为36%,远高于国家规定24%的上限。

此外,桔子分期的资金来源方较多,以消费金融公司为主,包括盛银消金、海尔消金、北金美信银消金、中原消金等持牌消费金融公司皆在列。

此前,已有媒体报道,金美信收到福建银保监局的明确要求,自2020年1月1日开始,将利率调至IRR口径年化24%以下。

但行业人士王飞指出,消金公司与分期平台捆绑甚密,虽有24%红线限制,但在实际操作中越此红线者大有“人”在。

不止是金美信,桔子分期另一资金主体盛银消金也受监管处罚。2019年9月,中国银行保险监督管理委员会网站披露辽宁银保监局对盛银消费金融行政处罚信息。盛银消费金融因银行业金融机构贷款资金支付管理不审慎引发个人贷款业务风险案,被罚20万元。

除高利贷传闻外,桔子分期最近还陷入“钱荒”传闻。

不少用户反馈,申请桔子借款,迟迟未能到账。

王飞分析道,受疫情影响,无论是前端的贷超还是后端的消金平台,都在有意控制放款规模。

此疫情因素外,分期消费平台“用户公债”现象愈发严重,这对平台是个不小压力。

此外,分期消费市场存在较严重的逆向选择。“资质好的用户不借贷,借贷消费的用户资质差,已经成为行业公开的秘密。”

王飞指出,“在目前经济环境下,大消费受热捧,资金量亦充足,唯独消费金融资产质量越来越差。”

趣识财经观察到,整个行业是资金多于(优质)资产,但在具备创造资产的分期消费领域,却是资产多于资金。分期用户同质化,导致的资产质量下降,对分期消费平台而言是个“不定时”炸弹。

同时,消费资产质量下降,便会导致平台“暴力催收” 的强化。

从聚投诉来看,有关高利贷与暴力催收的投诉,占据了桔子分期的大部分。

而近期,用户反馈的贷款申请“被驳回”,则给平台出了新的难题。

对此,诸如乐信,桔子分期等平台,都上线了会员制,希望保留住所谓优质用户,但效果不一。

况且,分期平台自身重要定位之一,便是为金融机构“导流”。有此定位,用户如何聚而不散?

不仅为金融机构导流,透过桔子分期App借款入口,除自身借贷产品,其还为一众平台推荐导流,诸如携橙优品、借东风、滴滴来钱、万象黑卡、乐惠花等不知名平台均在列。

此前已有媒体曝出,桔子分期关联诸多平台,且为其提供导流,这便存在用户隐私泄漏的风险。

如此,何谈构建用户护城河?只是导流变现,为了生存而已。